在县城品牌包围了城市之后,才知道这是一场激烈的战斗。

很多餐饮人今年暑假没有如期迎来旺季。

一位在北京郊区开重庆小面馆的老板说,今年夏天的生意大幅下滑,8月份的收入只有8万多,比去年同期下降了55%以上。同样,在北京,一个毛菜品牌有6家门店,只有西单大悦城的月营业额超过100万,其他门店的营业额普遍比去年同期下降了20%到30%。

据一位资深观察人士透露,在杭州、北京、陕西等地,许多快餐店的生意并没有增加,而是下降了。“与去年8月相比,一些连锁快餐品牌的营业额普遍下降了2-30%。”

一些餐饮品牌正在考虑撤出,但新的也在进来。尤其是近年来,越来越多来自县城的连锁餐厅正在攻击和包围一二线城市。“早上吃沙县,中午吃米村,下午喝一杯蜜雪,晚上塔斯汀……”一大批精致优雅的白领被俘。

性价比,性价比,还是性价比?

“我在静安寺周边的一家店看到了一个蜜雪冰城,看起来和周边的店格格不入,但是店里人很多。”一位在上海工作多年的沪漂感叹这一幕颇具神奇色彩。从店内的价目表可以看出,这家店的单品价格比普通店贵1-2元,但一般都在10元以下。

寸土寸金的市中心,一家家户户放眼望去,极其鲜明的蜜雪冰城悄然开放,这在一线城市越来越普遍。

但是不只是蜜雪冰城。比如米村拌饭,继去年12月第一家店之后,米村拌饭在上海已经有40多家店铺了。今年1月,米村拌饭正式宣布开启新一轮合作伙伴招聘计划,暂时只开放北京市场。截至目前,其北京已有近150家门店。另一个例子是塔斯汀。去年8月,塔斯汀在北京开了第一家店,引起了排队潮。此前,它已经布局在上海、广州、深圳等多个一线城市。

蜜雪冰城、米村拌饭、塔斯汀、甜啦啦、熊喵来了...这些从下沉市场迅速崛起的县级品牌进入一二线城市,可以在更大范围内俘获学生和上班族这样的年轻消费群体。相比之下,一二线城市为了激活惨淡的消费市场,迫切需要吸引新品牌进入,而后者显然比前者更迫切。

因为北上广深的消费动力似乎正在减速。

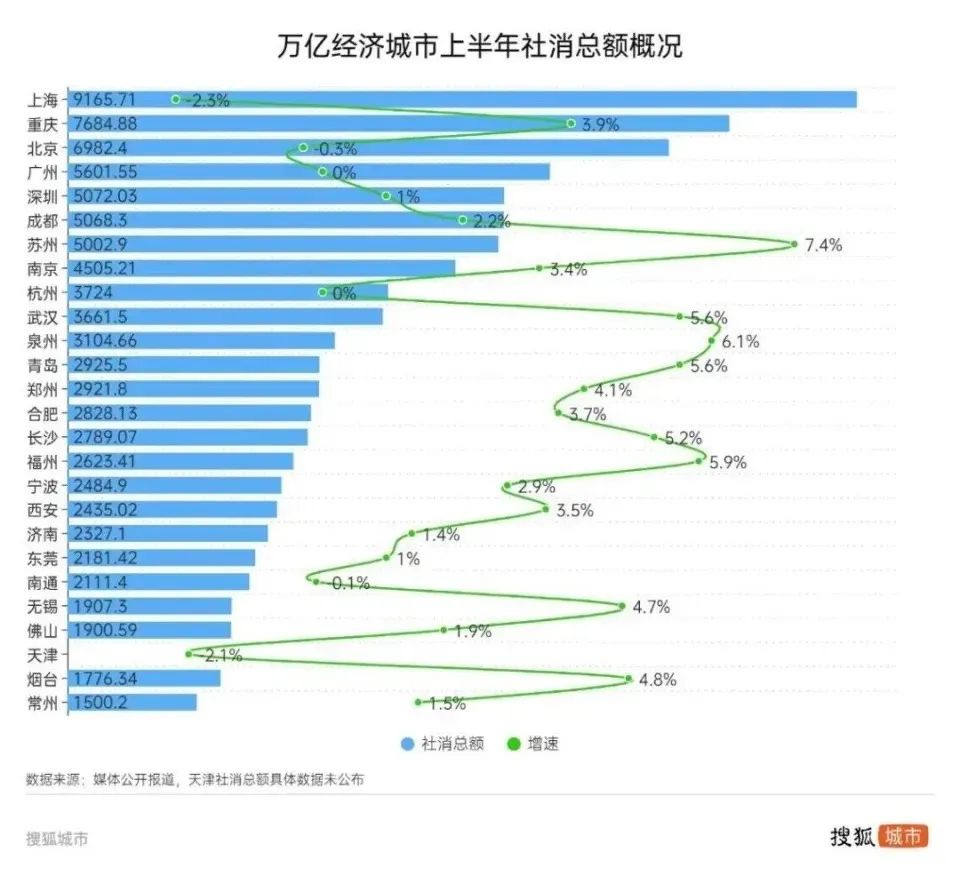

据公开数据显示,6月份全国社会零增长率为2.0%,北京社会零增长率为-6.3%。、上海的增长率为-9.4%、广州为-9.6%、深圳为-2.5%。全国上半年零增长率为3.7%,北京为-0.3%。、上海为-2.3%、广州为0%、深圳为1%,均低于全国社会零增长率。而且如果以全国社会零增长为界,在万亿经济城市中,超过一半的城市低于全国社会零增长。

一线城市的人不能消费。这些信息直观地证实了这一点,这种情况发生在最基本的衣食住行上。以北京为例。今年1-7月,全国餐饮收入同比增长7.1%,而北京餐饮业收入为负增长,同比下降3.5%。

在这个消费市场下,可以理解,蜜雪冰城、米村拌饭等以性价比为主的县级品牌,取代了原本在一线城市流行消失的新消费品牌。

几年前,随着消费升级的趋势,新消费品牌不断提高茶叶、拉面、咖啡、烘焙等跑道的产品价格。当消费者节俭时,蜜雪冰城、米村拌饭等品牌的低价直观地刺激了消费者的购买欲望。

事实上,不仅在餐饮领域,9.9元的内衣,9.9包邮的枕头,手镯,耳环,9.9元的白酒...这些产品以极低的价格迅速吸引消费者的注意力。即使在一线城市,很多人也逃不过“好香”的规律。

追根究底,客户手中的钱少了,性价比就成了大杀手。

“守护”最低价格,不容易

县城品牌进入一二线城市,开场呈现出飞跃式增长。

据美团资料显示,2023年,北京、上海主要县级餐饮品牌的平均增长率分别达到148%和225%。;在全国中等水平(约1000家)的中型县级餐饮品牌中,一、二线城市的平均订单增长率达到94.3%,平均客户增长率达到84.5%。

农村包围城市,这条路线的可行性在商业战场上得到了多次证实,这也是这些县级品牌挑战一二线城市的信心。然而,这么多年来,真正突破城市、站稳脚跟的人寥寥无几,只有拼多多才能成长为行业巨头。

由于其低价标签长期牢牢占据用户心智,拼多多的向上突破,消费一降级,客户自然就转移到拼多多。蜜雪冰城、塔斯汀、甜啦啦、熊喵等县级品牌多集中在餐饮领域。虽然低价可以尽快吸引客流,但在一线城市高投资成本下保持低价并不容易。一旦低价优势不复存在,品牌竞争力就会减弱。

7月,蜜雪冰城推出“1元冰杯”,话题迅速占据热搜。我以为这是另一次降价攻击,但“1元冰杯”终于翻车了。因为很多消费者到了店里才知道,要么没有这个产品,要么卖完就买不到。

事实上,蜜雪冰城最好的引流产品——2元新鲜冰淇淋——往往买不到。与2块冰淇淋相比,6-7块的圣代更有利可图。很多店铺的共识是圣代可以点,但是冰淇淋不能点。

在一线城市,商店需要平衡各种运营成本,主要考虑利润。因此,我们可以看到,今年3月,蜜雪冰城在上海普陀区、静安区、虹口区等7个地区实施了1元的涨价,几乎覆盖了所有商品。

塔斯汀走出下沉市场进入北京、上海等一线城市后,价格也发生了变化。有网友调侃说,去年在常德吃了塔斯汀,每天都在期待在北京开业,但进店后进出预设价格太大。另一位广州网友也表示,同样的产品,用会员红包还是20元。

小幅度的涨价可能对大多数习惯于一线城市高消费的人影响不大,但县城品牌依靠低价建设的环城河并不牢固。一旦价格上涨,就意味着之前因为低价吸引的客户会有很大的风险损失,尤其是当同类产品以更低的价格出现在市场上时,消费者流失的风险会呈几何级数增长。

比如蜜雪冰城和甜啦啦,一开始是甜啦啦,以接近蜜雪冰城的便宜价格迅速渗透市场。现在1.6元/个酸奶冰淇淋,3元一杯柠檬茶,比蜜雪冰城便宜。而且,在一线城市,甜啦啦的步伐更快。根据公众评论数据,目前北京有40多家甜拉拉门店,上海有10多家门店,广州有5家门店。按照这个趋势,雪王有点压制不住。

塔斯汀在一线城市面临价格冲击。4月,肯德基推出了“9.9元汉堡”限时活动,包括原鸡汉堡、麻辣鸡腿堡等4款产品;今年1月、5月、7月,肯德基三次推出“10元吃堡”营销活动,每次活动持续半个月;8月,汉堡王宣布进入“9.9元时代”。

在一线城市,县级品牌的进入加速了行业的低价竞争,没有人能避免价格内卷。蜜雪冰城有价格优势,但在强大的成本压力下,可能会违背一二线城市布局的初衷。

强制性扩张背后的“炸弹”

以蜜雪冰城为代表的县级品牌,在全国范围内扩张的速度可以说是让整个餐饮业望尘莫及。

以塔斯汀为例。根据红餐大数据,到目前为止,塔斯汀在中国有7500多家门店,其中近50%位于三线及以下城市。作为参考,肯德基的中国门店规模直到去年年底才正式突破1万家,距离进入中国已经快37年了。

这主要是因为加盟方式。在下沉市场,加盟方式自然适合品牌门店的扩张,尤其是推广廉价品牌的,加盟门槛相对较低,让中小企业家涌入。但一旦战场转移到一二线城市,加盟方式的不足可能会更快暴露出来,对品牌造成“致命伤害”。

一是产品质量不可控。去年,各大媒体报道了一则关于“生鸡在汉堡里吃”的新闻。报道的主角是塔斯汀。在小红书等社交平台上,“顾客点外卖吃生鸡”的情况并不少见。除了塔斯汀,蜜雪冰城是消费者投诉的常客。在黑猫投诉中,有9332条关于蜜雪冰城的投诉。

超低的价格和真诚的态度让很多消费者对蜜雪冰城、塔斯汀等县级品牌有了很大的包容,但对价格不太敏感的一线城市消费者很容易被质量问题频发的品牌直接劝阻。目前这个问题基本没有解决办法。

由于县城品牌规模扩大,利润增长过于依赖加盟商,加盟商数量远高于直营店,管理水平可能跟不上快速扩张。

与塔斯汀和华莱士相比,华莱士采用了以“店铺众筹、员工合伙、直销管理”为核心的“合作连锁模式”,直销管理旨在确保业务标准的统一。塔斯汀采用直销。 加盟店的方式,直营店很少,加盟店也很多。它既没有采用华莱士的“福州方式”,也没有建立自己的供应链,所以塔斯汀很难检查质量,无论是上游还是下游。

其次,加盟商对利润的追求和品牌对性价比的坚持之间的差异越来越明显。从蜜雪冰城很多门店默认的“圣代可点但冰淇淋不能点”可以看出,2元冰淇淋是蜜雪冰城引流的核心产品,利润可以忽略不计,而将其作为圣代销售放入杯中则利润较高。

一位塔斯汀的加盟店负责人说,她所在的商店已经开业一个多月了,每天的收入都在 5000 人民币左右,好的时候可以有一万左右,但是实际利润并不高,“客户基本都是用团购券,现场点单很少”。塔斯汀依靠低价团购获得流量,扩大品牌影响力,但品牌似乎并不在乎低价团购是否会影响店铺利润。当被问及投资者时,答案是:你可能不参加活动。

在一二线城市,门店的成本投入更高,这个周期可能会延长甚至亏损。如果加盟店不愿意只卖低价产品,但面对价格内卷的加剧,只能左右为难。

长期以来,一二线城市消费市场打造的大量优质品牌,需要很长时间才能沉入低线城市,让客户接触到。现在县城品牌崛起,反击一二线城市,真的不容易,但要想成为大而不倒的品牌,还是要考验的。

本文来自微信微信官方账号“道总有理”,作者:道总,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com