五十亿美元救星来了,英特尔绝地求生,18A工艺将成为翻盘王牌?

前面有高通提收购,后面有救星?据外媒报道,风险投资公司阿波罗全球管理(APO),计划向英特尔投资50亿美元。企业下注18A制程,最终救命稻草能否抓住?

英特尔的救星来了?

日前,高通收购英特尔的消息,成为今年整个半导体行业最大的震荡。

曾经是芯片巨头的翘楚,竟然如此「落幕」,让大家唏嘘不已。

而且现在,整个事情似乎又有了转折的余地。

彭博最新报道称,美国投资公司阿波罗全球管理(APO)计划投资高达50亿美元的英特尔股权。

它是这家另类资产管理公司投出的信任票,用于其转型战略。

根据知情人士的说法,英特尔内部高管一直在衡量APO。

而且,他们目前还没有确定任何投资内容,潜在投资总额可能会发生变化,最坏的结果可能会导致合作破裂。

有网友开玩笑说,签协议的条款可能就是这样的be。 like:

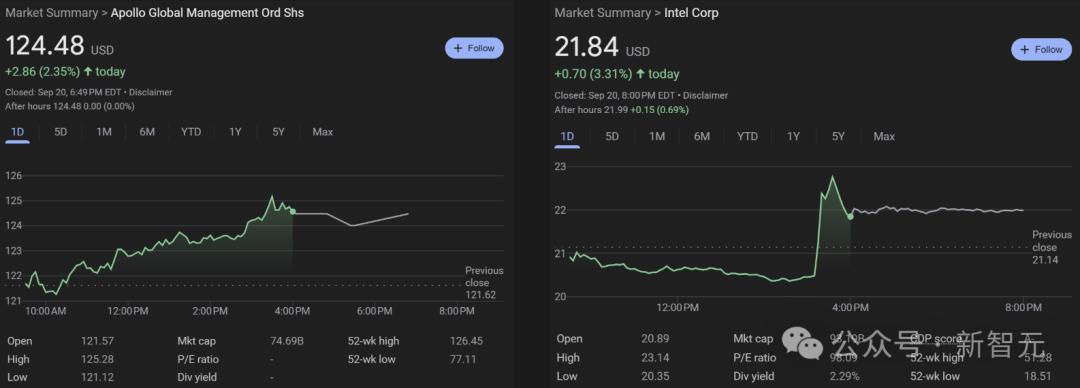

截至收盘,双方股价均有所上涨。

APO投资高通收购

以前的半导体王国,现在一败再败,市值只有931亿美元。

在半导体领域,台积电、三星、英特尔一直是半导体领域。「三足鼎立」趋势。然而,几年来,一场可怕的巨变已经出现。

台积电仍然是世界上最好的半导体代工厂,而其他两家公司曾经大声追逐TSMC,却迅速坠落。

在CE Pat 在Gelsinger的带领下,英特尔一直在实施一个很高的计划,希望通过重塑自己,引进新产品,新技术,以及更多的客户。

但是,这一举动带来了财务报告的不断恶化,以及对所有人的信心的不断削弱。

8月份公布的2024年第二季度财务报告,仍然令人失望——公司收入128亿美元,净收入下降85%。

据统计,从7月底到8月初,英特尔股价在几天内暴跌30%,市值蒸发了390亿美元。

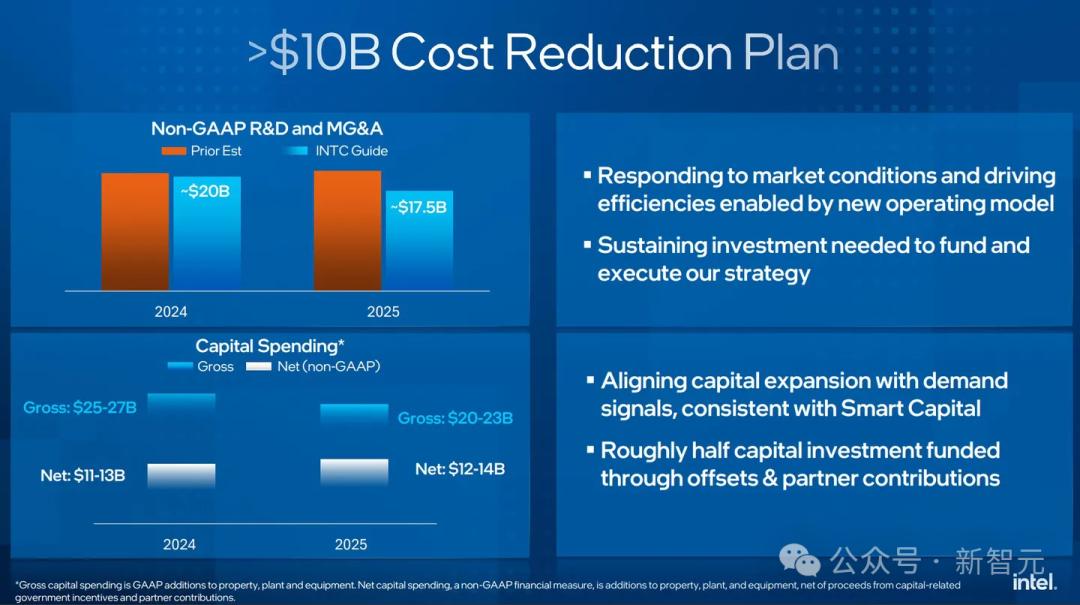

就在这段时间里,英特尔高管发出了全员信,宣布将全球裁员15,000人,计划在2025年节省100亿美元。

各种趋势表明,英特尔的辉煌已经消失。

就在生存之际,总部设在圣地亚哥的高通正在对英特尔进行友好的收购,这将成为迄今为止最大的并购交易之一。

消息一出,整个芯片圈都引起了轰动。

然而,救命稻草-APO自20世纪90年代成立以来,一家专门从事不良资产投资的专家公司。它以保险、收购和信贷而闻名于行业。

在此之前,英特尔与APO建立了合作关系。

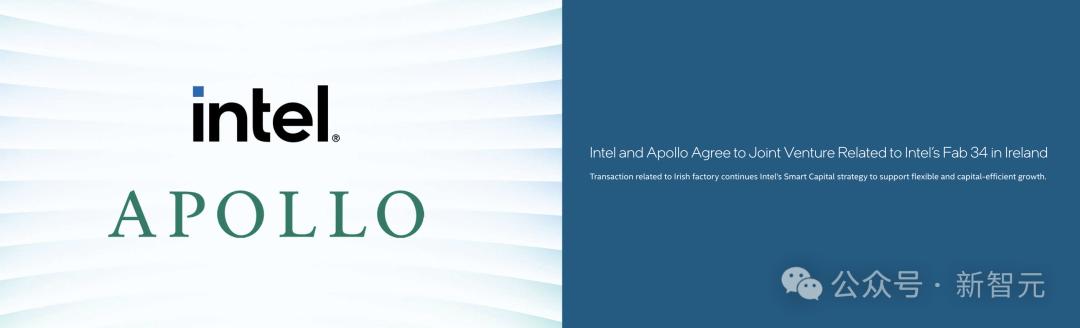

今年6月,前者同意向APO出售一家控制爱尔兰工厂的合资企业的股份,以110亿美元,为其工厂网络的大规模扩张引入更多外部资金。

另外,APO在芯片制造领域还有其它经验。

举例来说,去年同意收购9亿美元投资西部数据,购买可转换优先股。

六月份曾获得110亿美元「支援」

今年六月,在APO的带领下,英特尔用晶圆工厂Fab 合资企业34%的股份,换成了高达110亿美元的融资。

Fabb位于爱尔兰莱克斯利普 34,英特尔先进批量生产(HVM)特别选择Intel的设施 4和Intel 3晶圆的生产工艺设计。

Fab 34意味着,极紫外光刻技术(EUV)第一次在欧洲大规模生产。

除了Fab 在莱克斯利普,英特尔仍然保留着第二个制造商——Fab 24。

一直以来,Feb 24是英特尔14nmCpu生产的重要场所,同时也在为自己的顾客导出商品。

根据签订的协议,合资企业有权在Fab 为满足产品的长期需求,为英特尔代工用户提供产能,34制造晶圆。

在保留Fabb的同时,英特尔将持有51%的合资企业控股权。 34及其资产的全部所有权和经营控制权。

到目前为止,英特尔已经在Fab了。 34美元投资184亿美元。

六月份的投资交易,可以让它释放并重新激发部分投资,放在其他板块,推动Fab 34的建设。

交易细节

目前,Fab 34建筑已基本完成,并于去年9月开始,使用Intel。 4Ultra系列Cpu技术大规模生产。

Intel 下一代数据中心产品Granite技术 Rapids的生产工作,也在进行中。

合资企业会以「成本 利润」为英特尔生产晶圆的方法。

此外,英特尔还需要完成Fab 建设34。而且,从合资企业购买晶圆,承诺最低购买量,供自己和外部客户使用。

就财务报表而言,英特尔将合资企业的业绩纳入其净利润,并将49%的所有权利和利益计入属于非控制权利的净利润(亏损)。

在过去的两年里,英特尔估计,属于这种非控制权的净利润比较有限,但是随着工厂的实现,净利润也会增加。

四年五个节点,加上一个工厂

英特尔本人,还有追求的机会吗?

如果你想扭亏为盈,你必须在两个方面下功夫:一是成为自己产品的技术领导者,二是向外部客户开放晶圆厂与台积电竞争。

这两个目标,都是以一个中心为前提——重新获得先进制造业的领先水平。

为了支撑这一雄心勃勃的目标,不仅要在芯片设计上取得成功,还要获得大量的投资。

现在,在PC上,他们不得不面对更困难的障碍, 近年来,CPU和传统服务器CPU的主要摇钱树业务一直低迷。

但是在英特尔能够控制的事情上,也让人印象深刻。

《芯片与科学法案》于2022年底获得美国政府30亿美元的直接资金,并吸引了著名风险投资Brookfield基础设施公司和APO的共同投资。

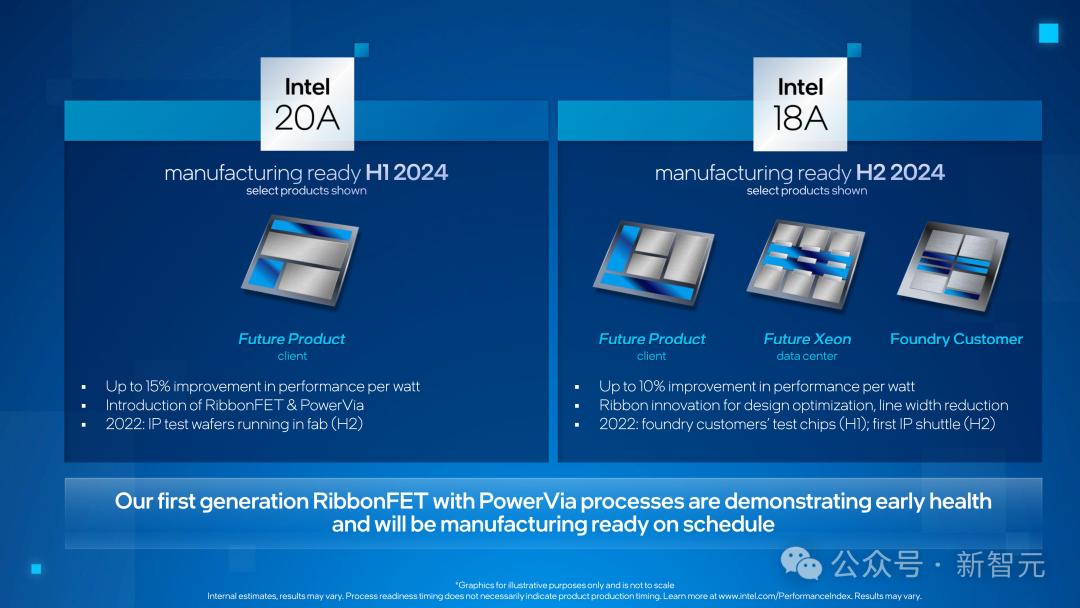

另外,有些客户为即将推出的18A工艺预付费,该工艺将于今年晚些时候投入生产。

作为四年规划的第五个制度,18A对英特来说尤为重要。

它也是Gelsinger扭转局面的核心计划。他曾经说过,「我在18A工程上下注了整个公司。」。

根据推测,18A依赖于晶体管的密度和背面供电。(backside power)创新,将成为世界上最先进的芯片制造技术。

PowerVia技术在其背面供电,其原理是从底部向芯片晶体管供电,解决了当前芯片的一大难题。现代芯片通过晶体管上方的多层布线和互联供电。

这个计划,希望英特尔在2030年之前成为世界第二大代工厂。

现在,台积电稳坐代工龙头宝座,三星排名第二。

二月份,微软已成为英特尔客户之一。日前,英特尔还宣布AWS将成为18A用户。

就芯片技术进展而言,执行情况良好。

六月份,英特尔正式宣布按计划进行Intel。 3工艺投入大规模生产。它是去年年底刚刚推出的,也是五个工艺计划中的第三个。

Intel 三是3nm工艺,相当于去年台积电第一次量产工艺。

接着,20A和18A制程紧随其后,将于今年晚些时候首次投产,预计明年大规模量产。

2030年英特尔模型

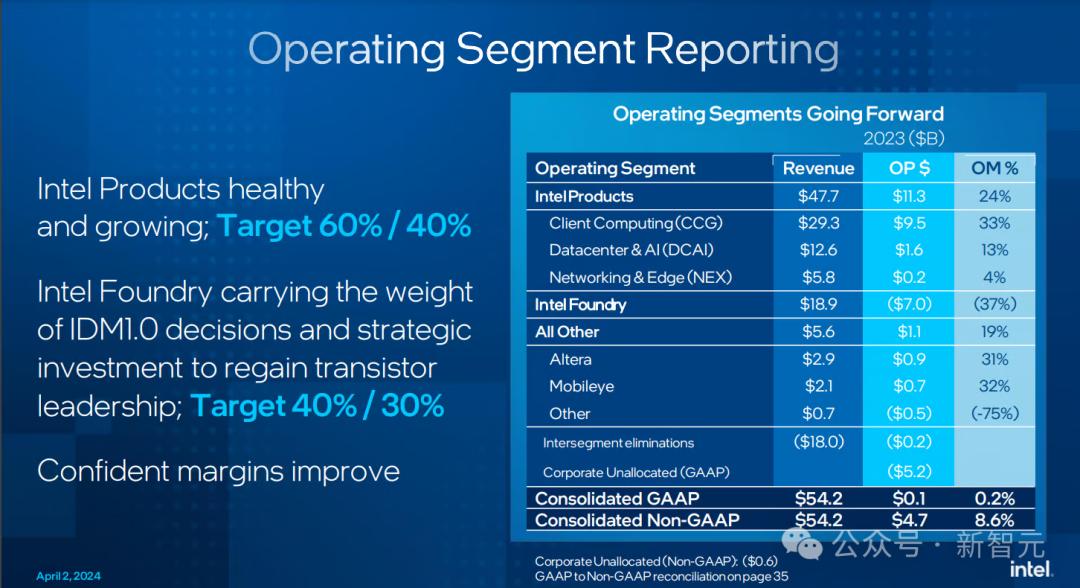

今年,英特尔开始将内部晶圆厂和「英特尔商品」部门(即内部设计芯片部门)进行拆分,产品部门的利润率按照第三方无晶圆厂公司的标准计算。

正如你所看到的,即使英特尔芯片的技术水平相对落后,这项业务仍然有24%的营业利润。

然而,当内部晶圆厂部门被剥离后,却出现了高达70亿美元的巨额亏损。

到了四月份,英特尔已经从第三方预定了150亿美元的终身价值,而且这些收益还没有显现出来。

随着这些客户规模的不断扩大,英特尔预计到2027年,晶圆工厂部门将实现收入和支出,最终在2030年实现营业利润率30%的目标,年收入超过150亿美元。

与此同时,英特尔的产品部门有望重新获得40%的营业利润率,即公司在技术上处于领先水平。

这应该能够使整个公司在2030年实现35%-40%的营业利润率,基于合理的收益假设。

不久前,英特尔的投资者关系总监基于合理的行业增长前景和恢复英特尔失去的部分市场份额,给出了一个模型。预计2030年总收入将达到1000亿美元左右。

假如外部晶圆厂的收入是150亿美元,那么英特尔的商品仍然占其收入的绝大多数,也就是850亿美元。

值得注意的是,即使在个人计算机市场疲软、工艺流程落后的情况下,英特尔的产品去年也实现了477亿美元的收益。

所以,外媒在七月推断,英特尔的这一点「七年大跃进计划」并没有很「离谱」。

参考资料:

https://www.bloomberg.com/news/articles/2024-09-22/apollo-is-said-to-offer-multibillion-dollar-investment-in-intel

https://www.intel.com/content/www/us/en/newsroom/news/co-invest-program-news-2024.html

https://www.fool.com/investing/2024/07/22/where-will-intel-be-in-7-years/

本文来自微信微信官方账号“新智元”,作者:桃子 好困,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com