艾瑞市场洞察:IPO是终点,还是起点?

艾瑞咨询作为服务IPO客户20多年的行业顾问专家,基于其行业、商业模式、竞争分析等研究模块,深入分析企业自身的行业壁垒、商业本质和竞争优势,最终有效匹配公司长期估值结构,提供全生命周期IPO/投融资服务。

目前,我们可以看到,公司的IPO融资正处于有效流动性不足、生命周期持续断层的发展困境中。因此,基于这一市场洞察,我们可以从金融市场和融资环境两个角度探讨IPO市场的未来方向。

一. 从全球资本市场来看

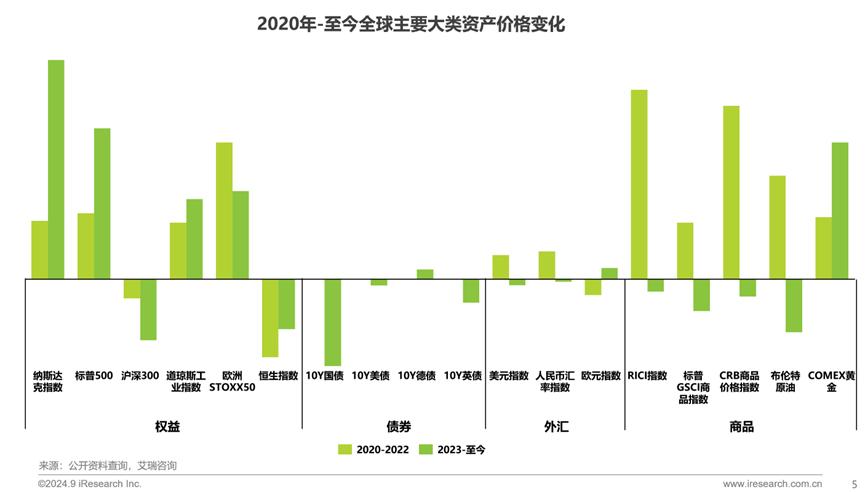

(一) 全球大类资产特征复盘

根据典型的疫情中后周期,我们可以重新审视全球大类资产的价格特征。在2020-2022年期间,从全球经济有效供需结果来看,根本原因是有效供给不足,直接推高了各类商品的价格。另一方面,2023年以后,除黄金外,由于世界经济有效需求不足,产品价格相对下跌。当然,由于供需矛盾较多,我们反复强调“有效”二字,这是由于我国实际贸易链接和具体产业供需重新分配的结构性问题。在此期间,黄金本身的避险属性和货币属性被单方面推高。

就权益资产价格波动而言,2023年以后,美国股市正式进入典型的增长上升通道,从之前的估值修复开始。如果结合美元资产本身的利率溢出效应(包括相对利差因素和资产低风险因素),以及一些龙头企业的估值溢出效应,实际上可以看到它处于资本交易环境中,数量和价格都在上升。当然,横向看债务交易外汇投资的变化,我们认为更多的是基于有效周期内的对冲策略交易(2020-至今)。结合当前全球市场各类资产的交易特点,我们认为股权资产的价格弹性仍然存在,但在实际市场交易中存在较强的偏差。以美国投资市场为例。我们认为,长期国债的主要投资逻辑是回归货币乘数的有效提升。同时,如果对应美股,就是公司资金运营效率的持续提升。

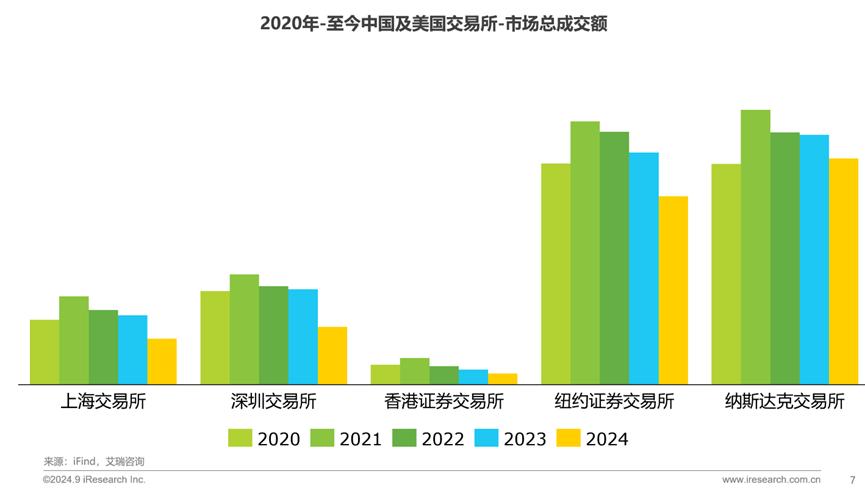

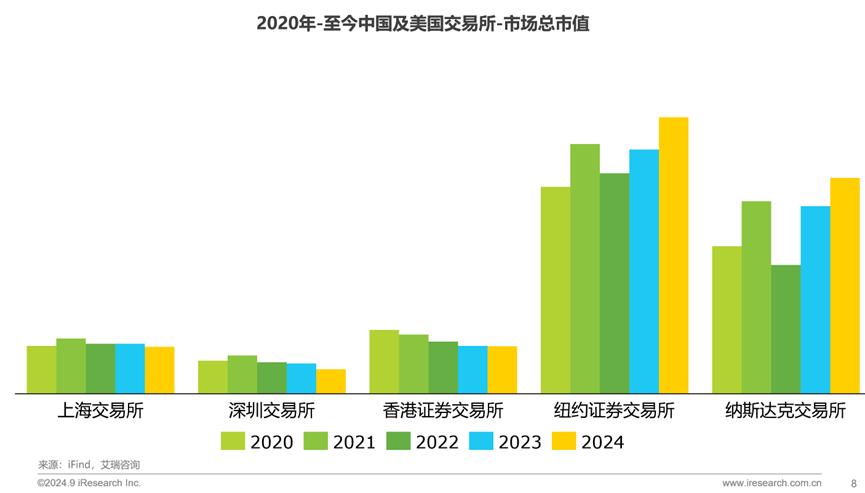

(二) 股市特征复盘股票交易市场

基于以上内容,我们整理了整体权益资产的投资逻辑特征。对于国内企业来说,可以进一步整理其主要选择的关键IPO市场定位。第一,通过对沪深交易所、港交所、纽交所和纳斯达克市场的比较,这些市场的年度成交额。事实上,从2022年开始,各大交易市场都进入了一定程度的流通收缩周期。正是在这一节点下,每一个股票交易市场的“资本关联”也开始减弱,或脱钩,正式进入逆周期结构分化阶段。这里所谓的结构分化,可以结合2020年至今每个股市的总市值变化,美国股市的整体市值在2023年正式进入反弹渠道。至少我们可以认为,美股资本市场的增长预期比较明显。再者,从2023年到现在,纽交所(PE倍率:10.7-13.3,PS倍率:3.8-3.9),纳斯达克交易所(PE倍率:5.4-5.8,PS倍率:5.0-5.4),实际上可以得出一个基本结论:美股整体市场市值改善来自于企业主体的财务基本面改善,而且资产投资效率更高。

二. 从融资环境角度看海外IPO

(一) 海外市场环境上市有关市场环境

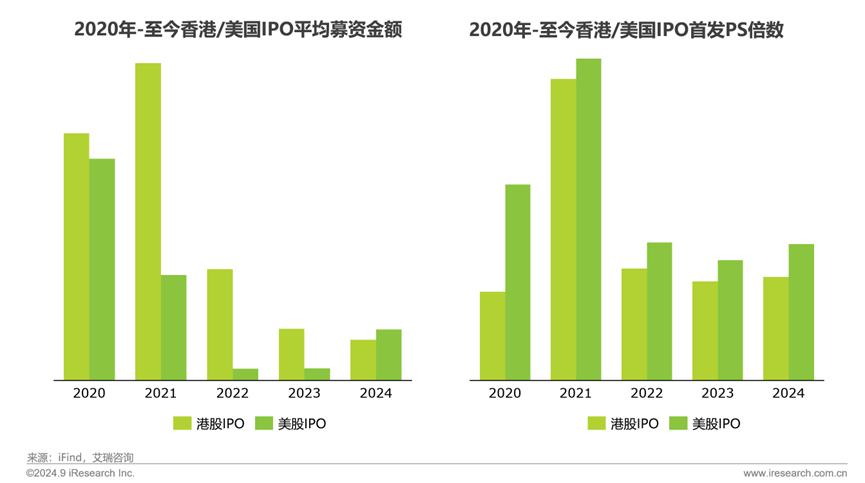

对香港股市和美国股市的IPO数量和额度进行整体分析,可以看出,大多数国内企业实际上会选择香港市场上市。特别是在2020-2022年期间,艾瑞也曾作为港股上市行业的一些龙头企业顾问参与其中。当然,在当时的节点下,我们也看到了阿里巴巴、JD.COM、百度、Bilibili、根据企业自身的不同发展阶段,中通等也将选择先在美股上市,再在香港上市。然而,从2023年开始,由于上述资本收缩周期的影响,港股和美股的整体筹资金额实际上开始进入明显的收缩周期。但值得注意的是,在美股IPO方向上,反而出现了一定程度的反弹,基于IPO企业数量和平均募资金额。这个部分实际上进一步验证了全球资本市场的脱钩效应。

此外,我们结合IPO公司在两地首发的PS估值进行横向对比,也可以看到,美股相对PS估值会根据流通差异和投资结构差异同期更高。

(二) 海外上市备案现状分析

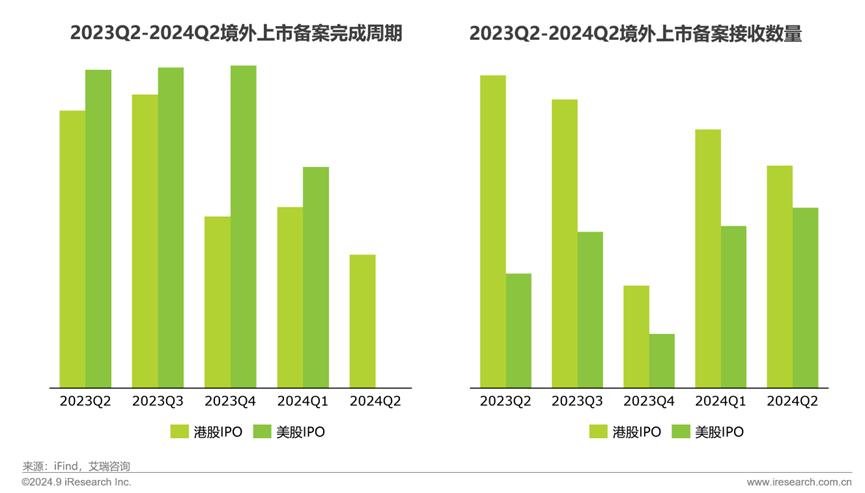

以2023年Q4为重要节点,海外上市备案整体完成情况严重加快。其中,港股备案周期从2023年的88-150天有效降至68-93天。从2023年160天平均周期到110天,美股备案周期有效降至110天。相对而言,港股在时间成本控制周期上具有较为明显的优势。另外,公司在VIE架构下的相关完成率仍然较低。

从备案数量来看,2023年大部分企业选择在香港上市,但自2024年以来,美股上市备案数量明显增加。与我们上面整理的相关融资环境和利差因素密切相关。

三. IPO是终点,还是起点?

(一) 从资本环境的变化,看IPO目标的变化。

我们回到了2020-2021年的时间节点。事实上,当时大多数企业IPO的关键动机是基于募集资金来改善资产负债结构,进一步改善企业业务规模和拓展边界,包括上市后品牌价值的提升。但在当前时期,无论是大金融周期的收缩背景,还是主要投资者(民间投资向政府基金转移)的变化,我们都能感觉到,受投资者限制的被投资企业的各种不确定因素比以前更强。所以基于这一外部环境的变化,我们认为当前时期公司IPO的目标,交叉过去的被动性更强。当然,除了少数兼顾目标稀缺性和优异性的独角兽企业之外,大多数企业实际上都会受到IPO目标设置的这种被动影响。假设期望从紧缩的一级市场向二级市场过渡,实际上我们认为实际的融资流通改善并不显著。所以,对大多数企业而言,IPO并非终点,而是一个更大的起点。

(二) 看IPO目标的变化,从经营环境的变化来看。

同样,在2020-2021年的时间点,大多数企业的业务增长远比“客户留存”和“利润率留存”快得多(C端商业全球化,B端商业数字化)。回过头来看,我们在前一篇文章中分析的全球大规模资产的周期性变化特征,已经从前期的“有效供给不足”变成了当前的“有效需求不足”。与此相对应的是,当前时期大多数高增长公司现在都面临着困境。一是惯性增长业务迅速萎缩,商业模式无法有效持续,导致单财年持续收入低;二是产品同质化严重,营销/销售费用货币化率下降。当然,现在大多数头部独角兽正是有效地避免了这种增长陷阱,才在逆周期中实现了有效的增长。我们认为,目前的环境并不是经济本身失去了增长弹性,而是上一轮“洪水”的逆势上升(无论是政策引导还是平台经济),似乎正式进入了无效通道。所以,无论是投资逻辑,还是经营逻辑,逐步从“自上而下”的增长范式向“自下而上”的范式转移。基于这一结论,我们深深地认为公司IPO也处于“起点”阶段。相应地,在IPO过程中,所涉及的业绩引导,不仅要实现与粗放行业增长率的脱钩,而且要实现与单一有效份额的脱钩。如果过度依赖相关性较弱的行业规模增长率,直接导致上市后业绩引导的持续有效性减弱,很难从持续业绩提升中获得估值溢价。若过分依赖单一份额排名,则会削弱企业管理能力、经营能力在利润率变现上的估值溢价。

(三) 从投融咨询的角度来看,IPO的目标变化

写到这里,有必要说明前面所有的论证逻辑和内容,其实是为了重申艾瑞咨询在IPO咨询业务场景中的定位和价值观。与单点行业咨询服务相比,艾瑞全程陪伴服务通过分析外部,推动市场更准确地接受公司的“新模式”、“新战略”、新估值。艾瑞咨询作为中国新经济和产业数字化研究咨询的知名品牌,曾陪伴多家龙头企业(阿里巴巴、JD.COM、美团、百度、腾讯等。)在长寿命周期下实现可持续增长,服务项目跨越“市场培育”、“市场洞察”、竞争研究”、多个方向,如“投融咨询”和“战略咨询”。就像2002年艾瑞成立以来“自下而上专注于企业成长”的研究目标一样,我们始终认为“伟大的企业可以重塑市场”。因此,无论是站在IPO外部节点,对待所有企业的有效增长。或者站在IPO成功之后的未来角度,继续支持所有企业的商业发展。我们始终坚持“先扫一屋,再扫天下”的简单价值观,帮助企业探索以“IPO为起点”的可持续增长路径。

本文来自微信微信官方账号“艾瑞网”,作者:艾瑞研究所,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com