事故发生了,长三角正在“扩张”,而大湾区正在“收缩”,信号非常不寻常。

粤港澳大湾区和长三角,是世界上最顶级的两个城市圈,也是中国最具经济活力的地区。

最近,意想不到的一幕出现了:

《中国大城市强城指数(第二版)报告》由上海交通大学深圳行业研究院、中国发展研究院联合编写,显示,大湾区和长三角的经济表现并不分伯仲,但却出现了很大的分化——长三角完胜。

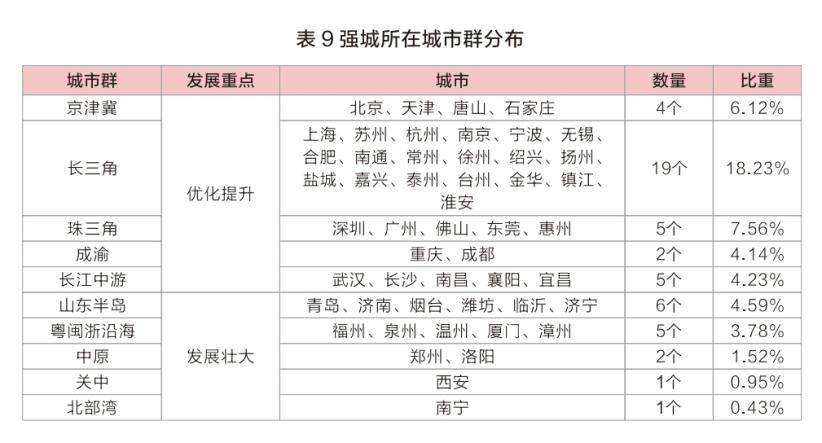

全国59个城市的“强城”入选,长三角占19个,比例高达32.2%,而珠三角只有5个入选。

与此同时,广东传来重磅消息,“黄金内湾”概念规划向全世界发出邀请,即将问世,推动,“环珠江口一体化优质发展”。

两条新闻对比一下,颇具耐人寻味。

为什么长三角正在拼命地“扩张”,而大湾区却呈现出明显的“收缩”意义?背后的信号,不同寻常。

01

《中国大城市强城指数(第二版)报告》整合了劳动效率、土地生产率、资本生产率等十大指标,为观察城市经济发展质量提供了一个“窗口”。

看看最后59个城市的榜单,给人一种直观的感觉:长三角赢了两次,并“赢”了两次。

从数量上来说,长三角呈现出压倒性的趋势,19个城市被选为强城。珠三角当选只有深圳、广州、佛山、东莞、惠州五个城市,数量不如山东半岛城市群(6个城市)。

部分城市圈当选“强城”名单及其GDP占全国比重的情况

不仅如此,长三角城市的“强城”排名高于GDP排名:杭州GDP排名第八,强城排名第四;在南京GDP排名第10,强城排名第6;宁波GDP排名第12,强城排名第9;无锡GDP排名第14,强城排名第10。

珠三角城市的强城排名,与GDP排名基本一致,看上去并不那么惊艳。

那是否表明长三角已经完全领先于珠三角?事实上,这并不能简单地理解。事实上,这恰恰印证了智谷趋势的判断:

长三角越来越像一个“省”,而大湾区越来越像一个“城市”。

毕竟长三角面积35.8万公顷,而大湾区面积5.59万公顷,不如长三角的零头。大湾区在面积和数量上确实不占优势。

但是巨大的差距背后,实际上是因为长三角。一直在拼命“扩张”:

一九八二年,长三角城市群前身上海经济区成立时,只有上海、苏州、无锡、常州、南通、杭州、嘉兴、湖州、宁波九市;

一九九七年,首届长三角城市经济协调会增加了舟山、南京、镇江、扬州、泰州等城市;

台州于2003年加入长三角城市经济协调会;

2009年,安徽成为长三角地区主要领导人交流会、长三角地区合作与发展联席会议的正式成员;

2019年12月1日,《长江三角洲区域一体化发展总体规划》明确,上海、江苏、浙江、安徽三省一市共有41个城市。

从9个城市,一路扩展到41个城市,增长了3.5倍。

事实上,大湾区曾经“膨胀”过。你敢相信吗?珠三角最“大”的时候,已经覆盖了9个省。 包括广东、福建、江西、广西、海南、湖南、四川、云南、贵州、香港、澳门在内的两个特殊行政区,即2003年国家提出的“泛珠三角”概念。

但是,现在大湾区越来越“抱团”,在进行广泛合作的同时,也开始大力“收缩”。“黄金内湾”概念在广东省第十三次党代会报告中正式提出。

所谓“金内湾”,就是环珠江口100公里的区域,汇集了广东四个万亿核心城市深广佛莞,包括前海合作区、南沙新区、滨海湾新区、翠亨新区、横琴自贸区等国家或省级新区,堪称大湾区的精髓。

长三角正在扩张,大湾区正在“收缩”。为什么他们选择了完全不同的路径?

02

一个非常重要的影响因素是经济密度。城市不可能无限扩张。一个城市的经济密度越高,人口的吸引力和承载力就越强。

事实上,珠三角的经济密度明显高于长三角。

仅上海和苏州两个城市,就有1.48万公顷的面积。而且“广州” 东莞 从空间上看,深圳“总面积只有1.19万公顷” 比沪苏双城紧实细腻得多。

“中国大城市强城指数(第2版)报告”课题组首席专家陈宪指出:

经济密度越高,交通等基础设施对经济的撬动就越大。若深中通道位于长三角,则对撬动作用可能没有那么大。

波特兰是世界上第一个尝到“密度”甜头的城市。早在1973年,波特兰就制定了《城市发展边界》(UGB)》根据法律法规,当时美国大部分城市都提倡向外发展和扩张,但波特兰却在“逆行”。1997年,波特兰发布了《2040区域规划》,进一步继承和发展了UGB,提出了“精明增长”的理念。

在人口增长50%的同时,波特兰的“精明增长”效果显著,而土地面积仅增长2%。%。波特兰作为一个二线城市,因为密度高,在“高科技企业回归市中心”的浪潮中,成功从纽约、旧金山、洛杉矶抢生意,吸引了英特尔、台积电、惠普等龙头企业入驻。

与长三角平原一马平川不同,由于地形的限制,大湾区相当于“框定”了边界,密度只能在环珠江口的核心区域不断提高。相反,它迫使“精明增长”和内部发展道路。

中国发展研究院执行院长陆铭是上海交大安泰经济管理学院特聘教授。 《创新之城:谁在推动强城时代》一书中直言:

人口规模和密度为创新提供了天然苗床。大量高素质人才和企业聚集在一起,形成强大的产业群体。

比如深圳的无人机行业就是产业集聚效应的典型案例。深圳在碳纤维等新材料领域的探索,从钓鱼竿材料到羽毛球拍材料,再到无人机制造,恰恰展现了创新的积累。

这不仅促进了技术的发展,而且增强了城市的整体创新能力。

比如近年来深圳全市推广的“工业上楼”,就是将重量轻、振动小的生产设备转移到高层,实现立体发展。大湾区广州、东莞、珠海等地最活跃的是这种提高“经济密度”的趋势。

实际上,“工业回归城市”已成为国外先进城市的风向,其背后是制造业与服务业深度融合的大趋势。

伴随着制造业的转型升级,相应的行业工人早已改变了面貌,许多都是高级技工甚至工程师,对生活质量和城市配套设施的要求更高。

在美国,波特兰的“硅林”和纽约的“硅巷”逐渐与“硅谷”齐头并进。其中一个原因是高科技人才更渴望丰富的城市生活,而不是枯燥的工业园区。

此外,第三个休闲娱乐空间,原本是激发创新的地方。

在东莞,由于工业集群,大工厂和供应链中的中小企业相邻。当R&D遇到问题时,你可以咨询隔壁一家大工厂的工程师,每个人都可以喝一杯咖啡。简而言之,它就在隔壁。

说到咖啡店,人们通常会先想到上海。但事实上,广东是咖啡店数量增长最多的省份。其中,广州有4500多家咖啡店,在中国排名第二。据《2023新茶研究报告》显示,东莞平均每万人拥有7.7家茶店,密度居全国第一。

烟火是大湾区城市的特色。随着第三空间的发展,随着人类烟火和高端制造的反映,未来可以为创新带来更多的化学变化。

03

事实上,从“大城强城指数”也可以看出,大湾区的竞争力不容小觑,稳步增长。

与2022年第一版指数排名相比,除杭州、宁波外,大部分长三角城市的排名实际上都在下降:上海减少一位,苏州减少三位,无锡减少四位,常州减少八位,扬州从第16位减少到第43位。

另一方面,珠三角,广州从第七升到第五,深圳更是从第三升到第一。

深圳不仅在资本生产率指标上排名第一,在发明专利授权、市值公司数量、城市数字化发展水平、人均可支配收入、人均一般公共预算支出等数据方面也名列前茅。陈宪教授评价:

深圳拥有中国“第一工业城市”、“第一外贸城市”、“第一战略性新兴产业城市”等标签。人才、资金、技术等创新元素聚集在一起,形成了完善的创新生态“雨林”。

6月30日,深中通道通车后,珠江口整个跨江通道更加密集,预计东西两岸发展水平将进一步“平”,齐飞两翼。

过去,由于珠江口的隔离,物品岸逐渐拉开距离。深圳拖着东莞起飞,中山的经济重心依然是传统产业。1980年,中山GDP与东莞基本一致;2000年,中山GDP约为东莞的42%;中山GDP去年仅为东莞的33.7%。

由于没有深中通道这种横向主动脉,很多深圳产业自然转移到东莞、惠州。

要知道,世界上很多湾区都是著名的城市圈,关键一步是“缝合”。在旧金山湾区,有十几座跨海大桥和五条轨道交通。相比之下,大湾区只有三条跨海通道,加上深中通道。

伴随着珠江口跨海通道的不断增多,珠海、中山也有可能在不久的将来进入强城。

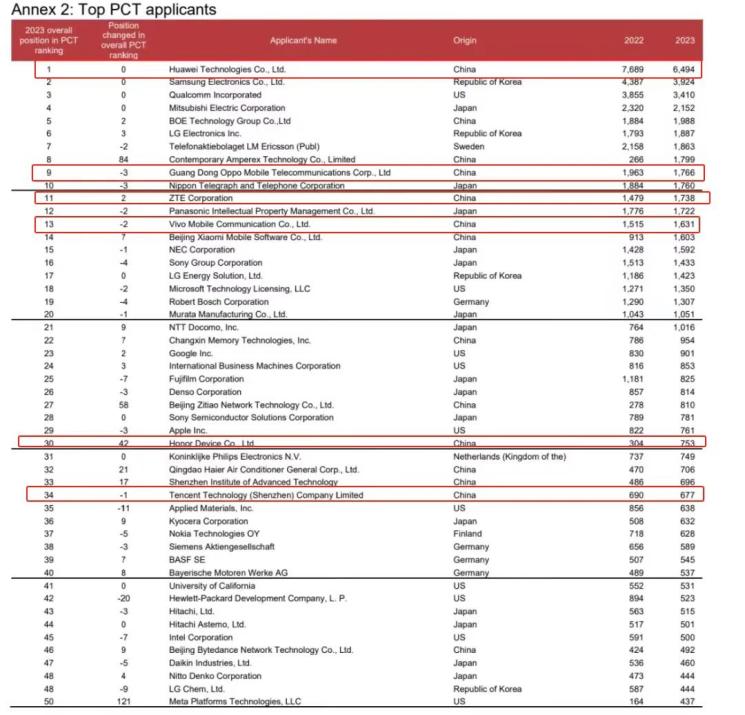

最近,世界知识产权组织(WIPO)“深圳-香港-广州”集群发布2024年全球科技集群百强榜单,连续五年位居全球第二,而北京、上海-苏州分别位居第三和第五。

WIPO作为世界上最权威的科技名单,通过PCT专利申请量和科学论文发表量,识别世界上最活跃、最集中的科技发明和创新活动的城市或地区。

报告显示,“深圳-香港-广州”集群PCT专利申请超过11万项,相当于北京、上海-苏州、南京、武汉、杭州等集群的总和。PCT专利申请主要来自科技企业的贡献。2023年,共有14家中国公司入选全球PCT专利申请前50名,其中一半来自广东。

科学教育资源不如北京、上海丰富。正是凭借大量的企业创新,大湾区改变了区域创新格局,也创造了自己的创新模式。

“深圳-香港-广州”集群联合上榜,本身就是大湾区“一座城市”的有力证明。融为一体,不分彼此。

如果说长三角是“核裂变”,那么大湾区就像“核聚变”一样,具有更高的密度和更大的化学变化想象空间。

这个,也正是长三角拼命“扩张”,而大湾区全力“收缩”背后的发展密码。

本文来自微信微信官方账号“智谷趋势”,作者:逍道一,编辑:剑书,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com