这个板块抹去了今年的涨幅,昙花一现还在蛰伏?

9月11日,红利板块集体调整,电力、银行、煤炭等板块全部下跌,这也是近期相关板块减仓的缩影。5月22日至今,红利指数整体减仓高达18.29%,不仅大大抹去了之前的累计收益,而且年内整体下跌高达5.35%。在此期间,闻到风的投资者或市民都面临着较大的减仓。

一些基金经理解释说,红利板块的调整有很多因素,包括近年来估值达到高位、股息率明显下降、海外宏观因素和部分企业达不到预期等。然而,许多公开募股公司仍然看好红利板块的未来。一些基金公司认为,随着近期市场萎缩和回调,红利交易的拥挤程度已经下降到合理的范围;在市场情绪低迷或下跌阶段,基金通常会寻找相对确定的资产。从过去的长期中期表现来看,红利策略具有一定的“穿越周期”能力,是长期基金自然更受青睐的板块。

集体调整红利板块

长江电力作为今年红利市场的“支柱”,自2014年低点以来,近十年涨幅超过7倍。与此同时,凭借稳定的股价走势和高分红策略,它悄然成为a股的另一个“信念”。但今年7月下旬长江电力股价创历史新高后,上涨乏力,9月11日单日暴跌4.63%,引领红利股。

除长江电力外,中国核电、中国广核9月11日下跌4%以上,中国银行、中国神华、中国石油、中国海油等均大幅下跌。事实上,年初红利板块迅速上涨后,回调也非常迅速。5月22日至今,整体仓位下降高达18.29%,不仅抹去了之前的累计收益,而且年内整体下降高达5.35%。

另外,红利内部的市场走势也并非面临较大的分化。下半年以来,煤炭板块下跌20%以上,水电指数下跌15%左右,有色金属板块下跌13%以上,银行板块下跌不到5%。而且从细分上看,会发现在本轮调整中并非所有红利资产都一致下跌,而是表现出强势方向逐步“缩圈”的特点。广发证券最近的研究报告还表示,红利资产经历了“早期普遍上涨”→六月份煤炭开始跑输→铜&油七月初开始输送。→7月下旬水电&银行起跑失败的过程。

为什么红利也“不稳定”?民生加银基金经理周帅认为有四个原因:

首先,5月下旬红利指数的相对估值水平处于阶段性高位。根据历史统计,当红利指数的相对估值水平接近极值时,其超额收益特性下降的概率也很高。

第二,红利指数的股息率明显下降。上半年红利指数持续上涨,分母端增长导致指数股息率下降;同时,由于近期是上市公司股息分配的高峰期,股息率分子端的股息分配也会有动态管理。但由于基本面的影响,今年很多企业的股息分配都有所下降。股息指数的股息率水平明显下降,分子、分母端的共同影响可能会削弱部分资金的吸引力。

第三,由于海外宏观因素的影响,近期海外衰退交易升温,大宗商品价格下跌,部分资源类红利股明显受到影响。

第四,资金和投资者行为的影响。周帅认为,从交易的角度来看,最近有迹象表明,一些资金已经切换到前期表现疲软但业绩边际改善板块。同时,作为防御板块,股市下叠加红利风格,年初至5月下旬的收入水平相当可观,进一步加强了部分资金用于盈利的动力。

“从事件驱动的角度来看,一些研究发现,一些投资者在股息前专注于买入,但他们在获得现金股息后开始出售。最近是股息事件的高峰期。我们认为投资者的行为也有助于股息指数近期超额收益特征的衰减。”周帅说。

兴业基金股权投资部总经理邹慧也认为,近期分红下跌的主要原因是部分分红公司业绩达不到预期,尤其是部分周期性行业产品价格下跌,市场对其盈利稳定性提出了一些质疑。

同时,基金也面临着减仓

个股持续下跌,净值也难逃亏损。近日,与低红利波相关的ETF也继续下跌。9月11日,多个红利ETF、利润低波ETF下降2%以上。跟踪利润低波指数的利润低波ETF下降2.43%。

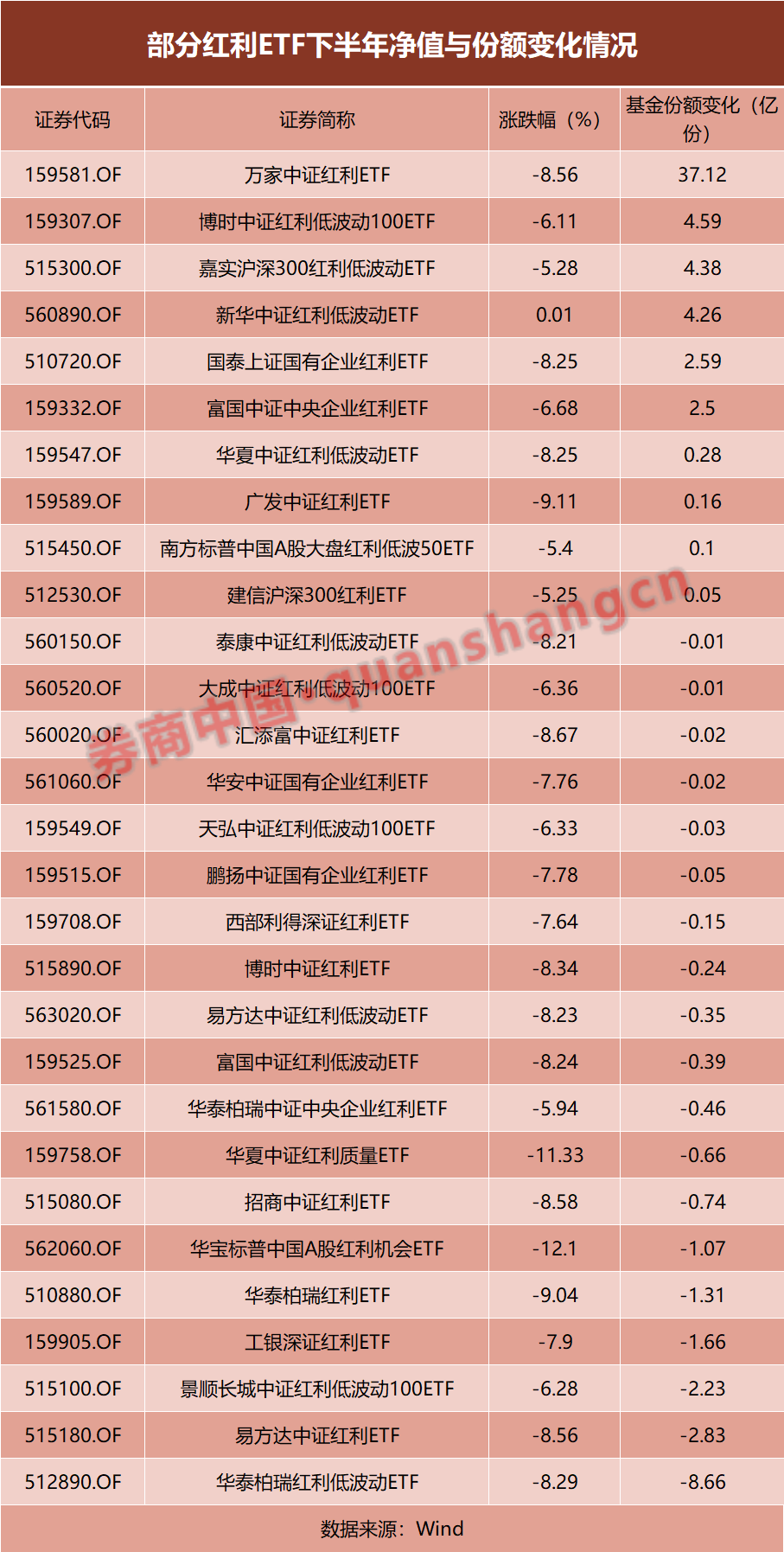

从长远来看,下半年以来,只有ETF净值大幅下降,包括在内的29款产品平均跌幅高达7.5%。但在此期间,市民们相当坚持,很少出现大幅赎回的迹象,甚至出现越跌越买的情况。例如,万家中证红利ETF份额增加了37亿份,博时中证红利下跌了100个ETF份额、嘉实沪深300红利低起伏ETF和新华CSI红利低起伏ETF的份额增加了4亿多份,而华泰柏瑞红利低起伏ETF的份额减少了8.66亿份,但对其之前近87亿份的规模影响有限。

在主动权益基金方面,以长江电力为例。截至第二季度末,长江电力也是公募基金最受欢迎的红利资产代表之一。与2023年底相比,拥有长江电力的公募基金有700多只,增加了近200只。而今年第一季度和第二季度,长江电力继续获得公募基金的加仓,加持股分别超过3.24亿股和1.31亿股。

截至第二季度末,共有85只主动权益类产品被列为第一大重仓股,但这部分净值也受到股价下跌的影响。东方红启盛三年来拥有的基金下半年已经下跌了10%以上,如新元增长驱动、申万菱鑫行业轮动等。

事实上,当第二季度报告红利板块仍处于高位时,基金经理对红利板块的背景存在矛盾。嘉实基金基金经理谭丽表示,红利资产持续上涨后,估值趋于合理。如果有色板块继续上涨,需要进一步加强商品价格上涨的预期。从投资性价比来看,吸引力明显下降。

基金公司如何看待后势?

华泰柏瑞基金认为,作为a股市场前期几乎“独一无二”的出现,分红策略的交易拥挤指标一度指向历史领先水平,但随着近期市场萎缩回调,分红交易拥挤度下降到合理范围。

在估值方面,以红利指数为例,截至9月11日,PE指数市盈率(TTM)在过去十年中,市净率PBPB处于6.65倍,处于28.18%的中低位。(LF)在过去的十年里,分数是0.69倍,分数是15.66%。华泰柏瑞认为,无论从绝对数字还是相对分位来看,目前红利板块的估值都处于合理水平。尤其在短期压力释放之后,从中长期维度估值可能还有进一步提升的空间。

摩根基金表示,一般来说,当市场情绪低迷或下跌时,资金通常会寻找相对确定的资产。分红策略的本质是将高分红的股票集合在一起,而能稳定提供高分红的股票一般都处于龙头企业的地位,具有盈利能力稳定、现金流充足的特点。同时,这些股票的估值普遍较低。因此,从过去长期和中期的表现来看,分红策略具有一定的“穿越周期”能力。

值得注意的是,除了基金对红利板块的坚持外,风险偏好较低的险资或更偏爱红利板块。天弘基金表示:“看增量资金来源的情况非常重要。上半年,保险基金为高红利板块注入了大量流动性。后来根据国家金融监督管理局和兴业证券的数据,保险基金的利益头寸仍处于相对较低的水平。因为这些基金是长期基金,自然更喜欢估值低、分红高的分红板块,有望继续配备分红板块,促进相关资产后续表现。”

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com