小鹏走出了低谷

从上半年的发展趋势来看,小鹏已经走出了低谷。

“我们现在从重症监护室到普通病房。”这是李斌在2020年上半年的一次采访中对蔚来的总结。当时市场上很多人都为蔚来汗流浃背,李斌甚至被嘲讽为“2019年最差的人”。从那以后,一旦造车新势力发展不佳,“XX进入ICU”的言论就会沸腾。

理想和小鹏在造车新势力方面也有过类似的经历。今年3 月亮,理想发布了第一款纯电动汽车MEGA,理想内部对它寄予厚望。但由于定位不准确,上市受冷,随后理想进入低谷。

小鹏进入低谷的时间要早些。2022年9月,小鹏发布了G9,这款车采用了当时小鹏最先进的技术,是其旗下第一款高端车型,被认为是小鹏的关键一跃。然而,由于组合混乱,卖点不清,导致销量低于预期。G6于2023年4月发布,短暂地提高了小鹏的销量,但是它缺乏活力。在G6的帮助下,小鹏的销售额除了在2023年底短暂突破2万台的关口外,其余时间都没有改善。

最近两个星期,小鹏迎来了一个关键时刻,一方面是中报,另一方面是MONA。 M03上市,前一阶段总结,后一阶段是未来的希望。

一、MONA 与大众,支撑小鹏的未来

“MONA M03和P7 上坡交付将显著扩大小鹏的市场份额。“在解读上半年的财务报告时,何小鹏直接指出了下半年小鹏的重点,即通过推出新车型来增加销量。。何小鹏提到的两款车型各有不同的任务。其中,MONA昨天发布。 M03肩负着带小鹏进入大众市场的使命,并以此来维持销售额超过20,000台。

由于新能源汽车的成本太高,短期内不能大幅下降,所以在造车新势力中,大部分都定位于高端市场。小鹏是造车新势力中的一个特殊定位。一方面,它没有像蔚来和理想那样成为高端市场。前期G3和后期P5处于大众市场的边缘(不到15万元);另一方面,它没有像哪吒那样坚定地做大众市场,从G9到G6。、X9,可以看出小鹏也在坚定地布局高端市场。

MONA M03 共有 3 一个版本,入门版本 11.98 一万元,超长续航版 12.98 万元,将配备高级智驾。 Max 版 15.58 万元,3 个版本对应 3 续航版,分别是 515km、620km、580km。MONA M03 价格区间让小鹏再次向大众市场迈出一步。

小鹏一直强调智能,MONA M03在这方面选择了高低匹配,高匹配版配备了鹰眼方案(可以提供高级智能驾驶功能)。虽然这个方案的名字不是熟悉的XNGP,但据何小鹏说,小鹏只有一个技术体系,那就是XNGP底层的端到端技术,鹰眼方案属于算法创新。尽管仅仅是算法上的创新,但是鉴于MONA M03 在市场上,它所拥有的智驾能力仍然是独一无二的,在这一价格范围内,MONA M03 智力驾驶能力将非常强大。这种安排无疑会再次加强小鹏的智驾标签。

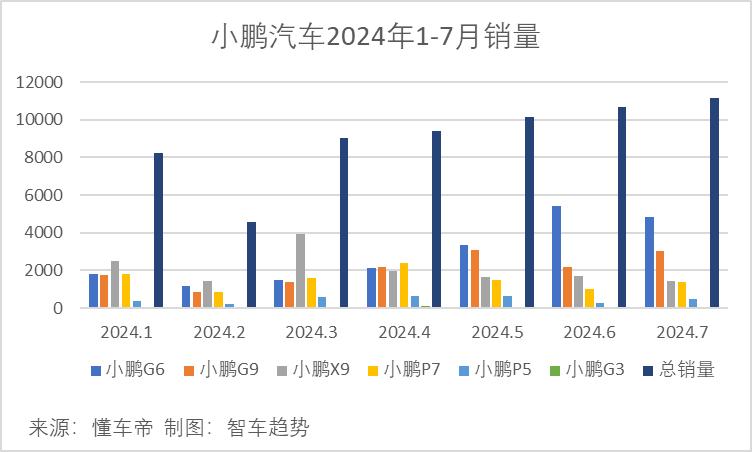

事实上,MONA M03还承担着成为爆款车型的任务,这正是小鹏的燃眉之急。目前,小鹏的月销量保持在1万辆以上,包括6辆车,其中G6销量最高,7月份4817辆。相比之下,ES6在蔚来的销量最高,7月份的销量是G6的1.7倍左右,L6是理想销量最高的,7月份的销量是G6的5.2倍。假如小鹏能有一款月销量过万的爆款车型,它的销量和市场信心都会好很多。

目前,MONA M03的销售情况还不错,上市后只用了52分钟就突破了1万台。此前,何小鹏曾在内部演讲中透露,MONA M03的订单数量超出了预期,比G6还要好,可见这个说法并非虚拟,短期内MONA M03确实能带动小鹏的销售。

P7 其任务是持续P7的生命周期。P7 P7的更换,P7于2022年上市,当时凭借高颜值和高智能水平圈了一波粉。到目前为止,还有人认为P7是小鹏颜值的巅峰。然而,高价值并未转化为高销量。2023年,小鹏推出了P7改款P7i,新款智能驾驶硬件升级为G9同款,G9是当年小鹏最高的车型,汽车芯片从820A升级为8155P。就结果而言,这一策略是成功的。P7的销量在2023年达到46337辆,是小鹏旗下销量最高的车型。所以,今年小鹏又一次为P7做了替代,是为了再创佳绩。

为了增强P7 小鹏的竞争力使其成为新一代自动驾驶硬件平台的首发车型。考虑到P7定位,P7 还应采用G9综合压铸和800V高压平台。P7 今年第四季度上市日期,届时将与Model一起上市。 3、小米SU7、直接竞争的极氪001。

此外,P7 也可以帮助小鹏降低成本。根据何小鹏在财务报告电话会议上透露的信息,P7 这是小鹏首款实现技术成本下降25%的目标车型,估计其利润率将达到2位数。

两者中,MONA M03对小鹏的销售带动作用更大,这背后有两个原因。第一,MONA 与M03相对应的市场空间更大,在中国汽车市场,10-15万元的市场份额约为35%,市场份额约为20-30万元。第二,MONA M03的智能驾驶能力使其在同级商品中具有领先优势。

除新车外,与大众合作也是让小鹏走出低谷的关键。今年上半年,双方的合作进一步加深,据何小鹏介绍,双方的合作范围将继续扩大。7月,双方还签署了相关电子电气架构技术合作的联合开发协议,为大众在中国制造的CMP和MEB平台联合开发行业领先的电子电气架构。从2026年开始,电子电气架构将安装在基于CMP和MEB平台的国产大众汽车品牌车型上。预计双方联合开发的第一款电子电气架构车型将在24个月内量产。

今年2月,双方还宣布联合采购平台公共零部件,并宣布联合开发新一代准中央电子电气架构CEA(EEA是小鹏的缩写)。从这些动作来看,小鹏和大众的重点是电子电气架构,这将继续为小鹏未来的收入和利润做出贡献。智能汽车的趋势在之前的文章中已经提到过,从大众的转型现状来看,即使大众多方下注,留给小鹏的合作空间还是相当可观的,这意味着小鹏未来可以成为汽车公司供应链的一员,一鱼两吃。

对于小鹏来说,假如进展顺利,MONA M03可以让小鹏的销量保持在2万台的水平。这样,即使小鹏今年没有达到销售目标,明年的销量也会得到很大的保障。与大众的合作可以看作是一张“支票”。

上半年有喜有忧

第二季度,小鹏交出了一份有喜有忧的成绩单。快乐的一面是,小鹏的收入、收入和其他数据都有了很大的改善。其中,收入80.1亿元,同比增长60.2%,净亏损12.8亿元,同比收窄54.3%。

从环比来看,第二季度的收入和利润表现也很困难。第一季度,小鹏的收入为65.5亿元,净亏损为13.68亿元。第一季度,小鹏的净亏损也在缩小,当时同比缩小41.5%,同比增长62.3%。上半年,小鹏的收入同比增长61.2%至146.6亿元,净亏损同比缩小51.4%至26.5亿元。

上半年,小鹏的总毛利率为13.5%,其中汽车销售业务的毛利率为6.0%。这意味着,虽然小鹏整体仍在亏损,但随着汽车业务毛利转正、服务等业务开始释放业绩,小鹏离盈利又近了一步。

值得注意的是,这一毛利水平仍然是在销售结构调整和高毛利业务释放业绩的多重拉动下获得的。上半年,小鹏的销售结构发生了关键变化,即MPV车型X9开始交付,因为它的价格是小鹏所有车型中最高的,这在一定程度上提高了小鹏的盈利能力。交付前三个月,X9表现不错,今年3月销量接近4000辆,3月份小鹏销量占比43.7%。

当前,小鹏共有汽车销售和服务及其它两项业务。其中,前者的内容是卖车,这是小鹏的支柱业务,其收入占总收入的80%以上。后者的内容主要是维修服务和与大众的合作。拆解方面,今年上半年服务等业务增速最快,同比增速达98.3%,汽车销售业务增速较慢,但也达到55.7%。就利润而言,服务和其它业务的拉动作用更大。一是因为这部分业务增长更快,二是因为它的毛利率更高。

就销售而言,小鹏还需要努力。上半年,小鹏的销售额为52028辆,同比增长25.5%。在此之前,小鹏设定的2024年销售目标是28万台,这意味着上半年只有18.6%的销售目标,即使加上7月份,也只有23%的销售目标。

对小鹏来说,可以稍微不用担心毛利率,下一步就是借助新车将销量保持在20,000辆以上。

本文来源于微信微信官方账号“智车趋势”,作者:智子,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com