这个央企,依靠“猴子”成功IPO

一只新股即将在科创板上市。

据格隆汇报道,益诺思(688710.SH)认购已于8月23日完成,将于近期在科创板上市,海通证券是保荐机构。

益诺思是一家生物医药CRO公司,在国内非临床安全评估细分市场份额排名第三,居药明康德和昭衍药之后。

说到CXO,很多投资者第一反应就会想到葛兰。近年来,CXO行业的兴衰让很多人感到尴尬,参与其中的每个人都无法逃脱行业周期。益诺思在行业浪潮下经历了高增长,2024年即将迎来考验期。

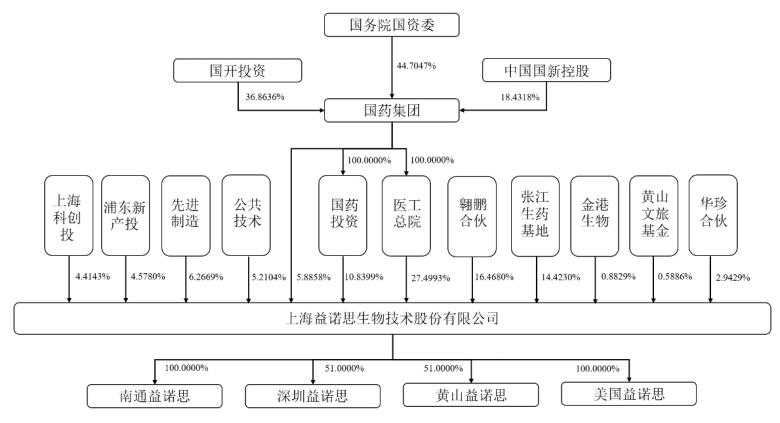

值得注意的是,益诺思是CRO领域为数不多的国家队,国务院国有资产监督管理委员会旗下的国药集团实际控制了30%以上的投票权,是公司的实际控制人。

此外,益诺思在IPO之前引入了两家实验猴子供应商(华珍合伙和金港生物)作为股东,这种突然入股的行为一度引起市场对利益转移的焦虑。

公司发行前的股权结构,来源招股书

这次益诺思发行价19.06 人民币/股,新股发行3524.49万股,占发行后总股本的25%。;估算募集资金总额 与之前招股书中16亿元的意向募资额度相比,6.72亿元存在较大差距。

本次发行市盈率为15.40 倍数,与行业平均市盈率(18.37倍)略低,公司上市当天可以大概率收涨。

01 猴子储备充足,毛利率上升

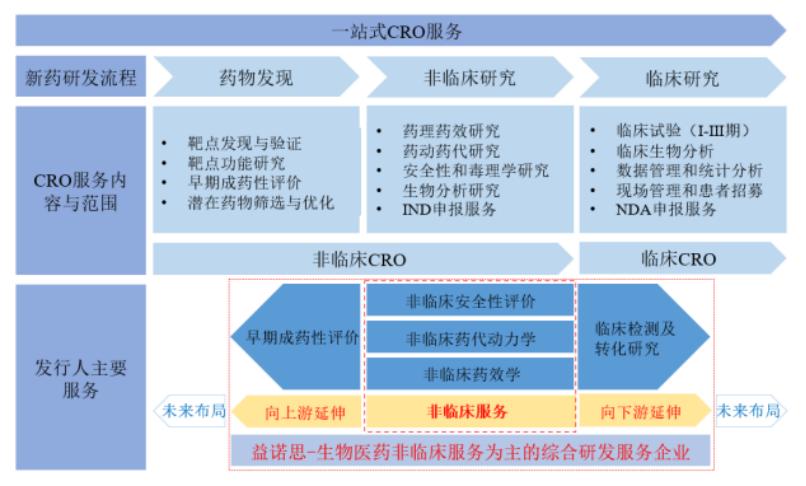

益诺思是一家专业从事生物医学非临床研究服务的综合性研发服务(CRO)企业,服务包括三大板块:生物医药初期成药性评价、非临床研究、临床检测和转化研究。

非临床研究部门主要包括非临床安全评估、非临床药代动力学研究和非临床药效学研究。

企业经营范围,来源招股书

具体来说,公司年收入90%以上来自非临床研究服务,主要服务于一类创新药物的研发。截至2023年底,公司已协助完成国际国内首批创新药物100多项研究服务。

非临床CRO业务是企业业务发展的基础,收入占90%以上。;其中,超过80%的非临床安全评估。

企业业务结构,来源招股书

得益于近年来中国CRO市场的快速发展和公司服务能力的不断提升,公司报告期内的营业收入呈现出良好的增长趋势。

在2021年、2022年和2023年(以下简称“报告期”)中,公司实现了5.82亿元、8.63亿元和10.38亿元的营业收入,三次复合增长率达到33.60%。同期净利润分别为8452.01万元、1.18亿元和1.82亿元。

公司报告期的主要财务数据和财务指标,来源招股书

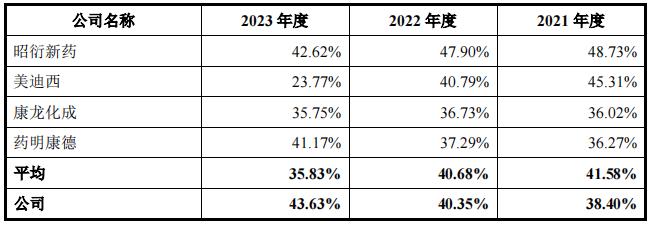

益诺思在报告期内的主营业务毛利分别为38.40%、稳步增长的40.35%和43.63%。由于销售价格、原材料采购价格、人工成本和市场竞争状况等因素,公司毛利率变化的核心因素是实验猴子价格的波动。

试验猴是公司的主要原料,报告期内涉及试验猴业务产生的收入占总收入的44%至53%。

从2021年到2022年,公司实验猴子(上游原料)供应紧张,价格持续上涨。自2023年第二季度以来,由于新冠肺炎药品研发需求下降,国内实验猴子供应紧张的局面正在缓解。

鉴于原材料上涨,公司毛利率上升,益诺思招股书中的解释是,公司储备实验使用猴子的时间较早,成本较低,在一定程度上平滑了公司实验使用猴子的整体成本,导致公司实验使用猴子的成本在订单价格上涨时上升缓慢,从而导致毛利率上升。

与同行业毛利率相比,招股书来源

与益诺思相反,昭衍药物的毛利率在报告期内逐渐下降。招股书解释说,昭衍药物的生物资产主要按照公允价值计量,按照市场价格结转。昭衍药物2022 年实验猴市价格比较 2021 年增长,生产成本压力大,毛利率明显下降。2023 年毛利率大幅下降,主要是因为市场竞争加剧,订单价格下降,实验猴子成本仍处于相对较高水平,因此毛利率进一步下降。

所以总的来说,由于实验中使用猴子的储备量不同,成本结转时的收费方式也不同,导致同行业企业毛利率初步差异较大。

即便如此,如果未来实验猴子等原材料价格再次大幅波动,或者实验猴子因特殊事件再次供不应求,可能会对公司的生产经营产生不利影响。

值得注意的是,2023年底,公司存货账面价值达到5.11亿元,占流动资产的25.71%。;股票中的大部分是公司合同履行成本,未来如果科学实验产生超支实验成本,将面临股票价格下跌的风险。

此外,2023年底,公司应收账款的账面价值超过2亿元。虽然大部分账龄都在一年以内,但还是要警惕不能收回坏账的风险。

02 医药行业融资端下滑,寒冷开始席卷CRO

尽管企业在2023年之前的业绩增长速度一直很快,但随后面临的行业风险也不容忽视。

2023年,由于投融资热度减弱、药品市场增速低于预期等诸多因素,CRO行业需求增速放缓。由于行业竞争加剧、实验猴价格下跌等因素,自2023年下半年以来,益诺思新签约单价格大幅下跌,促使2024年上半年毛利率同比下降8.23%,从而导致扣非归母净利润同比下降14.79%。

预计2024年1-9月减幅将进一步扩大,扣除非归母净利润约1.19亿元至1.30亿元,比上年同期减少21.93%至28.53%,比上年同期减少21.93%。

企业业绩的起伏与生物医药领域的投融资周期密切相关。

在过去的几年里,全球生物医学领域的高额融资为Biotech的新药研究注入了足够的资金。

据艾昆玮发布的数据显示,全球生物医药企业融资(包括IPO)、受突发公共卫生事件的推动,后续融资和风险投资在2020年和2021年大幅上涨至1000多亿美元,达到历史高位,这也带来了CRO行业的高度繁荣。

但是,从2022年开始,随着过度干扰因素的消退,全球生物医药融资从高位大幅下降到约610亿美元。

由于这种影响,Biotech公司的R&D投资可能会下降,从而影响对CRO的需求。

来源招股意向书全球生物医药领域融资情况

另外,CRO服务是一个竞争比较激烈的市场。

近年来,制药企业对单位项目R&D成本控制的关注,以及供给侧产能规划和需求侧增长放缓的影响,下游客户寻找合作伙伴的选择增加,CRO企业之间的竞争日益激烈。

另一方面,艾昆纬等跨国CRO公司(IQVIA)以及徕博科(LabCorp)等待已经陆续在国内设立分支机构,加快开拓中国市场,公司将在国内市场与跨国CRO公司竞争医药研发业务。

另一方面,国内CRO公司如药明康德、康龙化成、昭衍药品、美迪西等逐步发展壮大,进一步加剧了国内CRO行业的竞争。

经过多年的发展,2022年全球安全评估市场已经呈现出寡头垄断格局。CharlesRiver和LabCorp两大寡头分别占据约27.2%和14.8%的市场份额,占据相对绝对的市场竞争优势。

在国内,公司在国内非临床安全评估细分领域的市场份额排名前三,2022年的市场份额为6.8%,前两家分别是药明康德和昭衍药。

非临床安评服务业竞争格局,来源招股书

另外,益诺思目前的业务主要是国内客户,报告期内的营收比例在国内。 95%以上,暂时没有地缘政治风险;但未来如果国内同行在国外遇到阻碍,必然会退回中国市场,进一步加剧行业竞争压力。

如果出现上述多种负面因素叠加,公司扣除非归母净利可能会出现。 2024 年度下降超过预期下降或未来进一步下降的风险。

本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:发哥说新股,36氪经授权发行。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com