高盛坚定地看好拼多多:Q2的增长速度仍然是最快的

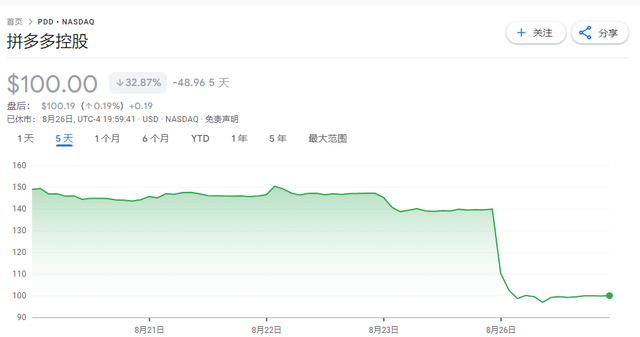

拼多多一夜暴跌近30%,创IPO至今跌幅最大。低于预期的业绩和公司高管的警告挫伤了市场信心,但高盛支持拼多多。

一夜之间,拼多多发布了第二季度业绩,收入同比增长86%,距离突破1000亿大关近一步之遥,略低于市场预测;但与此同时,第六季度经调运营利润超出预期,达到350亿元,同比增长139%。

在最新报告中,高盛对拼多多进行了购买评级,12个月的基本目标价格为184美元:

今年拼多多股价表现不佳,目前市盈率低于10倍,已反映出投资者对国内竞争加剧和Temu地缘政治的焦虑。

同时,拼多多GMV的快速增长和交易业务收入超出预期,代表着Temu的持续增长势头。到目前为止,拼多多仍然是第二季度中国互联网业绩增长最快的公司之一,其战略/投资将推动未来的增长。

基于其广告技术能力(ROI基础营销工具)和中国具有成本竞争力的供应商/商家/供应链,我们对拼多多持有买入评级。再加上有益的风险收益,12个月的基本目标价是184美元,比目前有84%的上行空间。目前的市值不包括Temu的估值。

对隔夜暴跌,高盛认为这种强烈的负面反应可能来自三个方面:

1、在财务报告发布之前,投资者的期望值非常高。平多多的股价自7月底以来上涨了约20%,而KWEB(KraneShares中国海外互联网ETFF)同期上涨了约20%。 )指数下跌了4%。;

2、网络营销服务增长首次出现正常化迹象,同比增速放缓至29%,低于市场预期。但我们认为,拼多多的表现仍然明显优于阿里客户管理收入的1%,以及Aautorapper电子商务广告的中位数。

3、管理层的评论吓到了市场,拼多多管理层在电话会议上提到,预计未来收入增长将放缓,牺牲短期利润,因为竞争加剧/或长期盈利能力可能会降低以促进创新发展;拼多多计划在未来12个月支持优质商家100亿元;由于整体仍处于投资阶段,拼多多不会在不久的将来回购或分红。

此外,高盛还指出,品多多的业绩亮点包括,TemuGMV强劲达到110亿美元,交易佣金收入同比增长234%。由于成熟市场(如美国)补贴水平下降,采购成本得到严格控制,利润率逐季上升。调整后的EBIT(息税前利润)也超出了预期,这可能是由于国内盈利能力和Temu单位盈利能力的提高。

然而,高盛也给出了股价下跌的警告:

(1)网络营销收益可能低于预期,因为电子商务投资收益率下降/基于销售的广告库存增加和与行业的GMV增长差距缩小;(2)进入欧洲等消费能力强的发达市场时,地缘政治逆风可能比预期的要大;(3)如果阿里的新低价广告措施成功,基于货架的低价商品扩张速度将超出预期。竞争可能比预期更激烈;(4)为了保持增长而进行的再投资可能会给核心利润率带来下行压力;(5)分公司披露缺乏业务绩效和盈利能力,可能导致国内外分析/估计。(Temu)在业绩和盈利能力方面遇到困难。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com