雷声过后,迎接新一轮“抄底”!

8 月的 A 股票,又是一个难以乐观的月份。虽然指数下跌幅度不大,但个股已不忍直视,股价跌破春节前 2 月 5 日低创新低的企业数不胜数,截至目前, 8 月 23 一天,股价比上交所高 2635(2 月 5 每日最低点)年度较低的企业已超过 50%。目前股价已经跌破 2018 年 2440.9 点历史底层的企业,也超过了 2000 家!

若上证综指显示,8 月 1 日至 8 月 23 日,上证指数下跌幅度为 2.87%,沪深 300 指数跌幅为 3.34%,但是万得。 A 平均股价下跌 8.08%,创业板指数更差,下跌。 8.37%,中证偏股型基金指数(930950950),可以代表基民的获得感.CSI)跌了 4.73%。

我以为三中全会重磅召开后,美联储降息预期的确定可以带来一波市场反弹,但没想到又迎来了一波加速下跌,市场情绪已经降到了极致的冰点,整个市场的日营业额已经降到了极致。 5000 在1亿元的程度上,有持续萎缩的迹象。在一些神秘自己缺席的交易日,交易量已经低到不足。 5000 亿的水准。

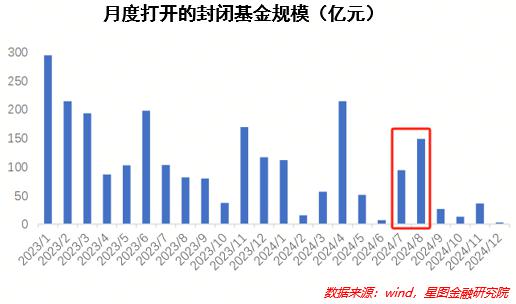

在过去的一个月里,很多客观因素对股市“不友好”。首先,我国经济数据疲软已成为常态;其次,国际市场的大起大落对国际市场来说是正常的; A 股票产生了不小的负面影响,8 月 5 日本“黑色星期一”导致全球股市崩盘,A 股票显然也不能独善其身,事实证明,美联储降息预期的确定也没有给出。 A 股票带来好处;第三,8 月初也是制度的“空窗期”,在三中全会和七月底的政治局会议之后,北戴河休假阶段将进入,政策较少。第四,8 月也是上市公司中期报告密集公布的月份。根据目前的经济形势和上市公司的经营情况,中期报告的业绩不如预期,甚至更有可能爆炸,这也是一个不利条件;最后,7 月与 8 月是 2024 全年来,封闭基金的开放规模仅次于全年。 4 这两个月的平均亏损超过了两个月。 35% 基金开盘后,基本上都出现了明显的赎回,对于当下 A 股票资金构成了明显的压制。同时,7 在月会期间,神秘资金仍有很强的拖底,但是, 8 月度神秘资金拖底力度明显减弱,基金赎回带来的边际“杀伤力”更强。

这周是 8 上个月的最后一周,市场上可能还有两种“雷”。

首先,8 月是 2024 年度封闭基金开启规模第二高的月份,仅次于 4 月份,三年持有期基金密集启动,巨亏基金将迎来明显的赎回浪潮。

从 2024 从2008年上半年公募基金基民的表现来看,经过三年多的摧残,基民出现了普遍的赎回。回首三年前,现在 2021 年 7-9 月份是公募基金发行的一个小高峰,其中 2021 年 8-9 每月发行的“三年拥有”基金,将于今年发行。 8 月 -9 月亮迎来开启期,8 公募基金在月单月开始的规模超过 150 亿,这些“三年拥有”的基金自成立以来,中位回报跌幅超过 可以预见的是,35%,这些开放式基金将迎来不小的赎回浪潮。

第二,上市公司中期报告将在 8 月末密集披露,这些上市公司最终公布的中期报告,更容易出现业绩爆炸。

按照 A 股票上市公司公布财务报告的规定,半年度财务报告公布的最终截止日期为 8 月底。排除那些已经存在的东西 7 每月公布中报业绩预报的企业,按历史规律,8 每月最后两周公布的业绩报告并不像市场预期的那样多。这一点在 8 月 19-8 月 23 这个星期已有比较明显的表现。尤其是一些大型消费轨道、电子产业上市公司,中期报告不及预期,导致股价大幅下跌。而进入到 8 上个月的最后一周,业绩低于预期上市公司,对市场的风险偏好将受到显著压制。

那应该如何看待下一个市场走势呢?

当我们看到许多负面因素的另一面时,也许我们可以更乐观地看待市场趋势。许多负面因素可能已经被市场定价,并反映在当前股价中。至于我认为我们应该乐观看待市场的原因,有几个方面:

首先,公募基金应该已经过了赎回潮的高峰期。即使基民赎回,对基金经理调整仓位的影响也不会太大。原因也很简单,在可预见的赎回潮下,基金经理会提前预留仓位来应对赎回压力。而且我们也可以看到前面的分析,2024 年度封闭基金开始的月度规模,主要集中在 4 月、7 月和 8 月,在 9 月份过后,规模已经特别小了。当封闭基金再次启动时,基金赎回的概率几乎没有。因此,从公募基金的维度来看,后续资金流出的压力会大大减轻。

其次,政策层面即将迎来集中发布期,或已在集中发布期间。从 7 根据月三中全会和政治局会议的定调,完成全年“保障” 5 “经济增长的目标势在必行,所以下半年肯定会出台一系列“更强大”的政策,这是全年“保障”的完成。 5 "目标的必然选择。而且最近加强了汽车、家电等大宗消费品的补贴。接下来,房地产和服务消费的政策将继续出台,以确保下一步的经济增长率。

第三,到 8 月底上市公司业绩中期报告披露后,将迎来一个短暂的业绩窗口期。上市公司业绩的不良影响被消化后,业绩将不再是影响市场的负面因素。对于经济来说,中秋国庆假期即将到来,也有助于居民消费的增长。大消费也可能从中期报告的不良影响中得到一定程度的修复。

在当前经济已经是“弱预期、弱现实”的基础上,制度的边际知名度正在逐渐加强。对于市场来说,目前可能正处于“不断磨底”的痛苦期。我们知道反弹会到来,唯一不确定的是什么时候回来。因此,我们不妨耐心等待反弹的到来。

注意:市场有风险,投资要谨慎。任何时候,这个订阅号中提到的信息或意见只是观点交流,不构成任何人的投资建议。除了特别备注外,本研究数据由同花顺 iFinD 给予支持】

本文由微信官方账号“星图金融研究所”原创,作者为星图金融研究所高级研究员黄大智,封面图来自一图网。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com