合肥70后创业年收入近4亿,TCL、美国供应商冲击北交所上市

格隆汇获悉,合肥科拜尔新材料有限公司(以下简称“科拜尔”)将于8月23日在北交所会议,保荐人为国源证券有限公司。

科拜尔成立于2010年,在安徽合肥注册。公司专业从事改性塑料和色母材料的R&D、生产和销售。产品可广泛应用于家用电器、日用消费品、汽车零部件等领域。

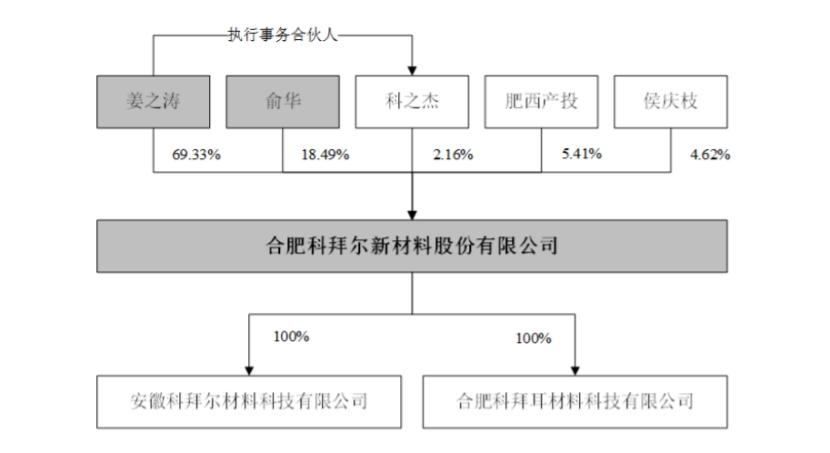

招股书显示,科拜尔的控股股东和实际控制人是姜之涛和俞华夫妇。姜之涛直接持有公司 通过科之杰控制公司2.16%的表决权,69.33%的股份;俞华直接持有公司18.49%的股份,两人共控制公司89.98%的表决权。

姜之涛出生于1971年,是一名本科高分子材料和工程专业人士,拥有工商管理硕士学位。他曾经是合肥荣事达橡塑有限公司的技术人员和技术科长,后来在合肥荣事达洗衣机有限公司担任采购部长,还在合肥美的冰箱有限公司担任冰箱业务部管理部长,现任科拜尔董事长兼总经理。

俞华出生于1974年,具有学前教育本科、课程与教学理论硕士学位。自1996年以来,俞华一直是合肥学院的老师,现任科拜尔董事。

本次申请上市时,科拜尔拟为年产5万吨高分子功能复合材料项目、R&D中心建设项目、补充营运资金筹集资金。

01 主营业务毛利率存在起伏。

根据招股书,科拜尔在2021年、2022年和2023年的营业收入分别为2.62亿元、3.07亿元和3.89亿元,净利润约为0.27亿元、0.29亿元和0.45亿元。

值得注意的是,在报告期内,科拜尔经营活动产生的净现金流分别为-9145.21万元、649.64 万元和160.41万元,存在为负或低于同期净利润的情况。

据《审查报告》显示,2024年1-6月,科拜尔实现营业收入约2.15亿元,较去年同期增长38.16%;母公司所有者净利润为2160.99万元,较去年同期增长34.79%。

具体来说,科拜尔的产品主要是改性塑料和色母材料,属于聚合物复合材料领域,产品为颗粒状。报告期内,改性塑料产品营收占70%以上,占比较大,是公司重要的收入来源。

塑料是以合成树脂为主要原料,具有可塑性的聚合物材料,而塑料改性是在一般塑料、工程塑料或特种塑料基材的基础上,通过添加合适的添加剂、填料或其他聚合物材料,通过物理、化学或两者兼有的方法进行加工和改性,从而提高塑料在阻燃性、强度、抗冲击性、韧性和耐腐蚀性方面的性能。企业改性塑料产品的种类主要包括改性PP、改性ABS和其他改性塑料。

色母是聚合物材料专用着色剂的一种,是将超常的颜料或染料均匀地装入树脂中而获得的聚集体。使用时易于测量和运输,不会产生额外的灰尘和污染。色母着色是当今制造业生产加工中最常用的着色方法。

报告期内,科拜尔的主营业务毛利分别为20.73%、16.95%和20.02%,主要受产品结构、原材料价格波动等因素的影响。

公司存在主要原材料价格波动的风险。报告期内,科拜尔的直接材料成本占主营业务成本的90%以上,占比相对较大。公司的主要原材料是PP、PS、ABS等合成树脂属于大宗商品,其价格受石油等基础原材料价格与市场供求关系的影响。如果未来主要原材料价格上涨,可能会影响公司的毛利率和运营效率。

02 客户集中度高

目前科拜尔的行业社会化程度高,中小企业众多,市场竞争激烈。国际知名企业依靠其在资金、技术、人才等方面的优势,在国内市场具有较强的竞争力。近年来,一些本土企业通过上市、并购、重组融资等方式提升了实力,但公司整体规模仍然较小,面临着市场竞争加剧的风险。

招股书显示,公司的改性塑料和色母产品可广泛应用于家用电器、日用消费品、汽车零部件等领域,其中产品主要应用于家用电器和日用消费品领域。

科拜尔已经和四川长虹、TCL、美的集团、雪祺电气、惠而浦等家电企业建立合作关系。随着国内家电行业的发展和市场竞争的加剧,如果公司不能持续更新迭代技术或满足客户对新产品开发的需求,公司将有风险在主要客户的供应商系统中取代其产品。

报告期内,公司销售收入占本期营业收入的80.00%(在同一控制下合并计算)前五大客户的比例。、客户集中度较高的80.93%和76.43%,主要是下游产业集中度较高造成的。如果未来主要客户减少对公司产品的采购,可能会影响公司的盈利能力。

03 结语

作为改性塑料和色母材料的制造商,近年来,科拜尔的业绩呈上升趋势,但其业务规模仍然很小,面临着激烈的市场竞争。同时,公司依赖前五名客户,主营业务毛利率波动,公司未来业务仍面临不确定性。

本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:发哥说新股,36氪经授权发行。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com