腾讯音乐:小瑕疵但暴跌,眉目清秀是否被错杀?

北京时间 8 月 13 日港股盘之后,$腾讯音乐.US 发布了 2024 第二季度财务报告。Q2 实际表现不错,订阅业务持续高增长趋势,社会娱乐整顿影响逐步缓解。但是头部机构的最新预期比较满(高于 BB G 预期相对滞后),TME 小幅度的收入 miss 有些,利润由于费用支出更加紧张而被拉回,所以基本符合预期。

具体说一下重要信息:

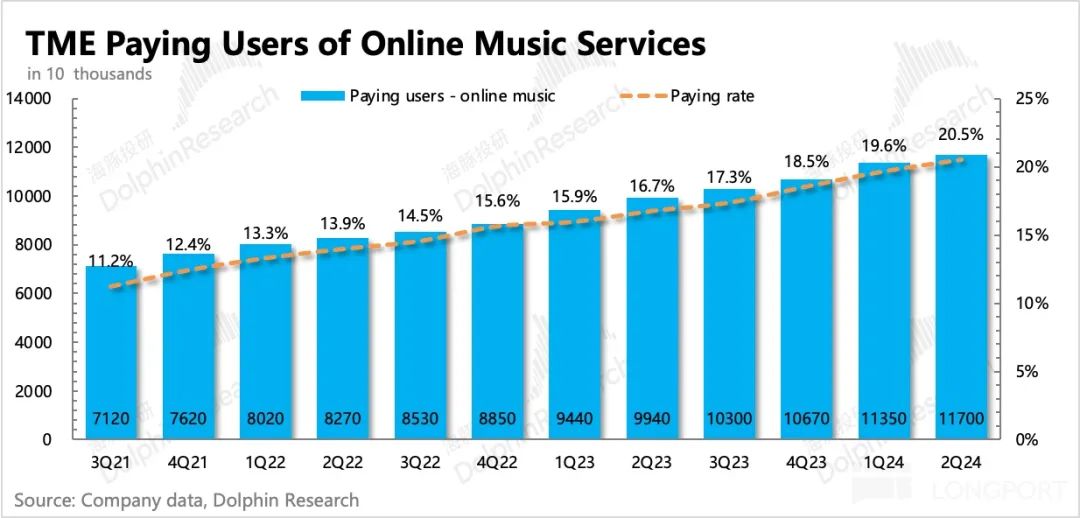

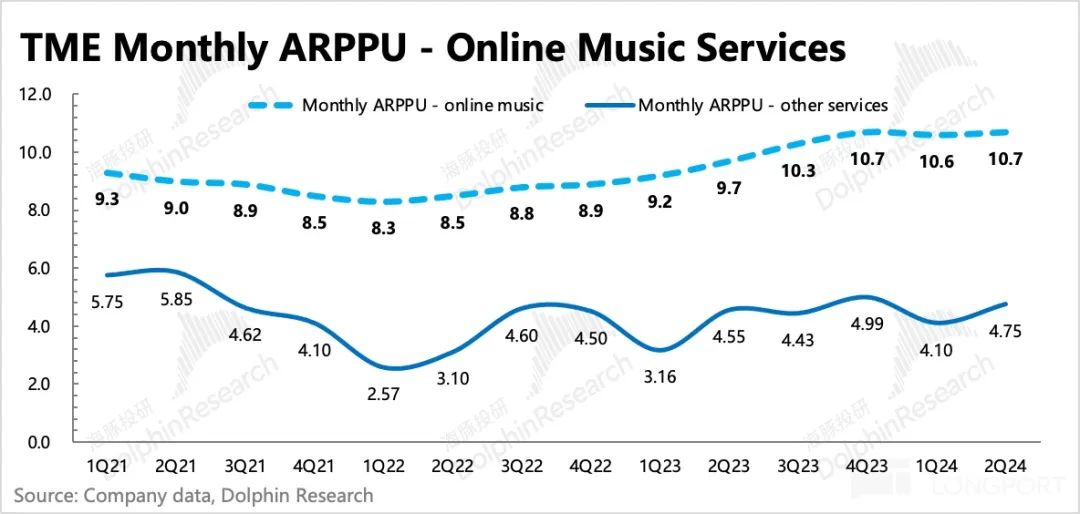

1. 订阅量保持高增长:第二季度会员订阅仍然接近 30% 高增长,一方面,付费会员数量增加。 350 万,符合正常趋势,Q1 增加 680 万属于春节促销刺激,并非正常情况下的增长情况;另一方面,人均支付 ARPPU 而且还继续小幅上涨。

但是,头部机构的预期也比较高,订阅收入的增长预期超过 30%,预期差主要表现在付费会员数量上,头部机构预期会有预期。 370 万的增加。

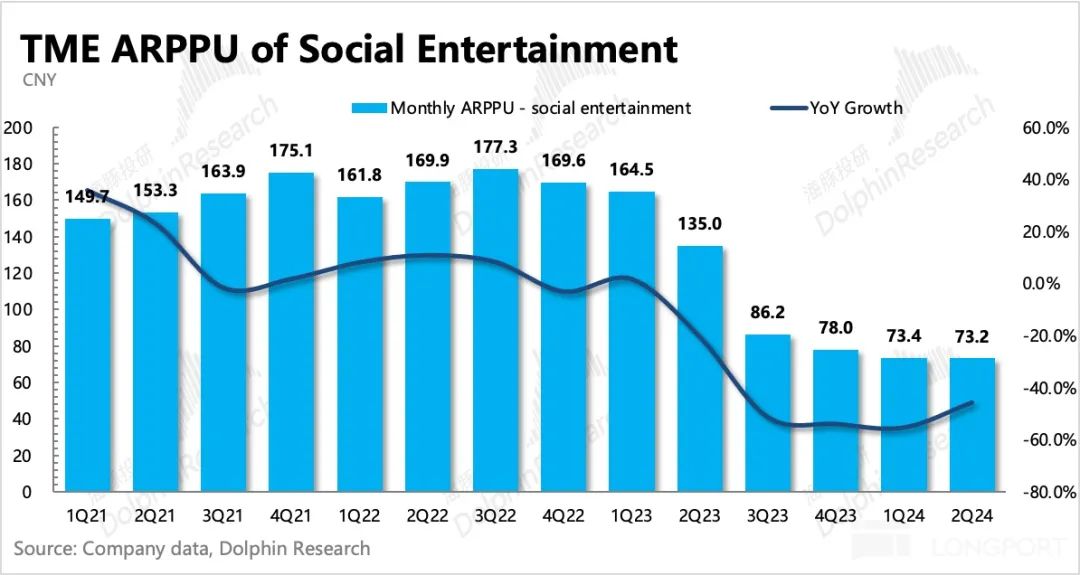

2. 缓解直播影响:第二季度直播,K 以歌曲为主的社会娱乐收入同比下降 与上季度相比,43%的减幅略有放缓,基本符合预期。与第一季度相比,淡季收入与旺季基本持平,这在一定程度上表明直播的影响已经见底。因为直播整改是去年。 6 月亮开始了,所以下半年的数量影响会减弱,也会逐渐在增长速度上看到更清晰的修复和回暖。

3. 持续释放广告库存:还有其它在线音乐业务(转授权、数字专辑、广告业务) 23% 高增长主要是由于广告方式的不断完善和更多的库存释放驱动的增长。我们预计数字专辑的增长也不错。年初,腾讯音乐进一步绑定微信,增加了听歌数量。 tab,能促进音乐(相应的数字专辑销售)、在免费客户(相应的广告收入)方面有优势。

4. 生态系统流量持续下降:在线音乐月生活在第二季度淡季,并继续降低预期。结合第三方数据,一些非音乐客户刚刚需要去其他娱乐平台,比如短视频,而另一些用户可能会转向汽水音乐。第二季度以来,汽水音乐的推广势头充足,短期下载量一度超过其他在线音乐平台,也引发了一波市场担忧。

但是从月活来看,汽水音乐下载量的增加并没有带来。 MAU 有明显的拉升,说明用户的心智和使用粘性还是比较初期的。目前,与腾讯音乐相比,汽水音乐 MAU 差距太大,甚至不如云音乐。 三分之一,所以短中期的竞争威胁还算不上。

5. 继续严格控制费用:收益 miss 在这种情况下,利润最终可以达到大银行的预期,主要是因为腾讯音乐严格控制运营成本,销售 总管理费用,同比持续下降 8.5%。另外,成本也略低于机构预期,仍处于双位数下降状态。

最终核心主营业务的经营利润(不含非经营相关收入和支出)为 18.6 亿,继续保持 50% 随着高增长,利润率也达到了 继续环比增长的26%。 2pct,同比增长 9pct。

收缩杠杆带来的可观利润弹性也是海豚看好腾讯音乐的另一个原因。当然,本质上反映了腾讯音乐在产业链和同行业的优势,以及腾讯内部生态的稳步发展,共同提高了整个集团的效率。

6. 已发放分红,暂停回购:第二季度公司未回购(不稳定回购,跟随市值波动),上季度宣布发行。 2023 年度股息,已发放。虽然腾讯音乐有很多现金(截至目前 Q2 末有 350 亿元,合 48 亿美元),但回购 分红率的整体分红率 1.5% 不高。这份财务报告没有提到更多收益股东的行动,也可能使一些资金感到失望。

7. 详细的财务报告数据清单

海豚君观点

尽管收益 miss 头部机构预期良好,但市场对腾讯音乐第二季度报告的负面反应(盘前暴跌 10% ),还是有点 “借” 杀人估值的意思。毕竟和其他中概相比,腾讯音乐的估值更高,所以也隐含了资金对腾讯音乐更高的业绩要求和股东的回报要求。

上季度评价,海豚君在认同基本面的同时,也强调了估值丰满的问题(接近相对积极预期的估值),建议关注边际风险。经过这段时间的调整,腾讯的音乐虽然调整了不少,但截至昨日收盘。 225 相应的亿美元 25 年度调整纯利润 17x,还是要比集团腾讯高。

但海豚君认为,腾讯音乐的基本面仍然没有问题。撇开 “中概” 17x的特殊身份 对应未来三年利润的估值。 CAGR 增速 15%-20% 从合理的区间来看, Netflix、Spotify 等等,一直受到市场的欢迎,同样是流媒体平台的估值。 30x~40x 与之相比,显然还没有出现需要刺破的估值泡沫。

海豚君认为,短期和中期不必过于恐慌,因为市场担心汽水音乐的竞争。目前两个客户的规模不是一个数量级的,谈竞争威胁太早。宏观压力是否对“付费渗透” “涨价”的思路影响着后续会员收入的增长速度,这需要看电话会上管理层的表态和前景。

下面是详细的分析

第一,淡季生态流量持续下降,竞争威胁过早担心。

第二季度,腾讯音乐在线音乐月活减少到 5.71 亿,环比依然存在 700 失去了所有用户。直播整改的影响进一步缓解,社交娱乐月活量环比下降 200 万,虽然是淡季,但与第一季度相比,净流失速度放缓。

在不久的将来,市场可能会对第三方数据反映的趋势产生一些担忧。与同行横向对比,云音乐的走势与腾讯音乐相似,但汽水音乐的下载量在短期内迅速上升。但是从月活来看,汽水音乐下载量的增加并没有带来。 MAU 有明显的拉升,侧面说明用户的心智,使用粘性还比较初期。当前汽水音乐与腾讯音乐相比 MAU 差距太大,甚至不如云音乐。 三分之一,所以短中期的竞争威胁还算不上。

自然,以后还需要继续关注同行,尤其是字节动作,汽水音乐有没有?进一步引流抖音,增加版权投入措施。由于网易本身最近由于游戏的压力,云音乐在集团内部有动力降低成本,所以短期内可能更倾向于保持现状。

第二,直播调整的影响实际已经触底。

第二季度,社会娱乐收入继续同比大幅下降。 42%,但与上季度相比,下降幅度有所放缓,符合市场预测。但如果环比来看,淡季收入与旺季第一季度基本持平,可以在一定程度上说明直播的影响已经见底。因为直播整改是去年。 6 月亮开始了,所以下半年的数量影响会减弱,也会逐渐在增长速度上看到更清晰的修复和回暖。

拆分数量和价格关系的变化:第二季度是淡季,付费用户净流失 10 万,是正常的变化趋势。人均支付同比下降 46%,主要体现整顿的影响。

提高价格后促销,刺激付费用户创新高

由于社会娱乐的压力,虽然宏观环境不好,但腾讯音乐仍然需要不断推进付费墙策略,提前释放数字音乐付费的增长潜力。

同时,其它在线音乐收入主要依靠广告业务驱动,除了广告业务, app 一些开屏广告,固定版面广告,免费会员广告,还包括举办一些年度音乐活动带来的赞助收入。

最终,在线音乐收入同比增长 27.7%,环比有所放缓,市场预测较高,因此可能会引起一些资金对高增长持续性的担忧。

进一步细分看,其中:

1)订阅收入同比增长近比增长 30%,环比有所放缓。在这些人中,付费用户的数量( 18%yoy)以及人均支付金额( 10%yoy)增速略有放缓。截至第二季度末,音乐订阅付费渗透率达到 与第一季度相比,20.5%继续上升。 1pct。企业的中长期目标是学习长视频水平,即 25%~30%。

年初春节促销激增一波客户后,第二季度的用户增长会受到一定程度的影响,而且是淡季,会增加客户数量。 350 万,与第一季度相比明显放缓。然而,市场预测略高,这也带来了订阅收入的小幅度。 miss。

2)其他在线音乐服务包括数字版权销售、广告等收入,第二季度高基数收入增速放缓至 主要是广告库存释放带来的23%。

继续严格控制成本

第二季度成本同比下降 13%,收缩幅度没有太大放缓。除了直播业务下降,相应的奖励分数也下降的原因外,版权成本可能不会通过海豚君的拆分来增加。最终,毛利率同比总收入略有下降,环比进一步提高。 2pct 达到 继续超越公司原有的中长期目标水平,42%。 40%。

第二季度,销售费用和管理费用仍在收缩。其中,管理成本下降较多,主要是因为裁员的影响。销售成本更多的是企业主动保持高位 ROI 获得客户的方式。然而,销售费用的优化已经结束,从高点开始。 6、7 亿,下降到现在 2 亿出头,已经很苛刻了。

最终实现主营业务的经营利润 18.6 亿元,利润率环比直接上升。 达到2pct 26%。

腾讯音乐一季度实现了收购产生的无形资产摊销、股权激励和非营利投资收益的影响, Non-IFRS 纯利润 19.85 亿,同比增长 27.7%。主营业务的经营利润增长率( 26%yoy)两者之间的差距,仔细拆除,主要是 SBC 波动影响。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com