Shopify: 亚马逊 单独电商却“躺下” “雄起” 了?

北京时间 8 月 7 在日晚美股市场之前,美国领先的单独电商公司 Shopify 公布了 2024 在第二季度的财务报告中,总的来说,支付和订阅业务的核心业务指标好于预期,其中订阅业务表现更强,而夸张的控制费用帮助公司挤出了超出预期的利润。,可以说是一个优秀的表现,具体要点如下:

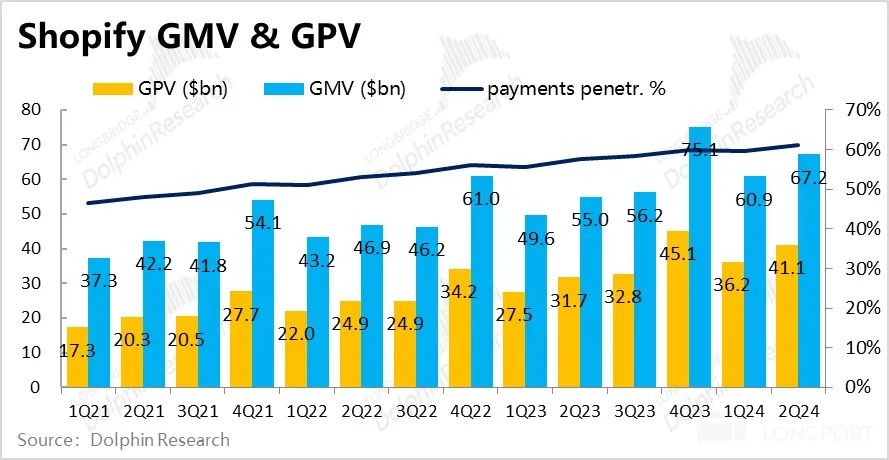

1、在核心业务指标上,本季度Shopify 生态学总销售额(GMV)$672 亿,同比增加 增长稳定,22.2%,比预期多出15美元 1亿(2.2%)。完成的总支付金额为$411 亿,比预期高出 11 亿( 2.9%),同比增加 29.7%。Shopify 自有支付渠道的渗透率环比由 59.5% 提高到 与预期相比,61.2% 60.8% 稍高。

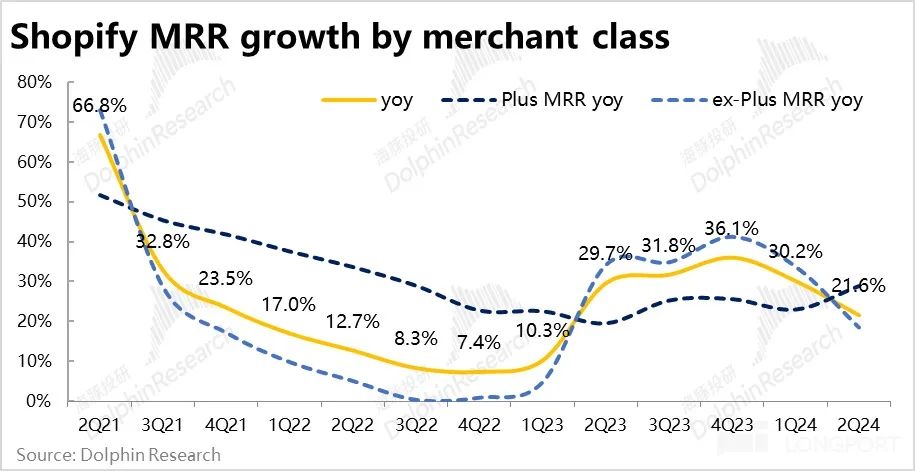

反映订阅业务的情况 MRR(月复现收益),本季度为$1.69 每月1亿元,同比增长 高于预期$1.59%的21.6%。 亿,是本季财务报告中最意想不到的一点。其中Plus 商家贡献的 MRR 同比增长了 29%,非 Plus 商家 MRR 只有增长速度 18.6%。换言之,由于订阅服务的强劲增长, Plus 商家推动的。

2、营收方面,商业服务本季度收益14.8 亿,同比增加 增长率略低于18.6% GMV 和 GPV,也没有跑赢市场预测。主要是企业服务收入变现率(占 GMV 比例)同比下降 7bps 到 2.21%。我们认为商业服务变现率的下降,是 Plus 合理后果商家比重提升后的后果。

订阅服务的收益和强劲增长 MRR 指标一致,收入同比增长 比预期高出26.8%。 5.6%。

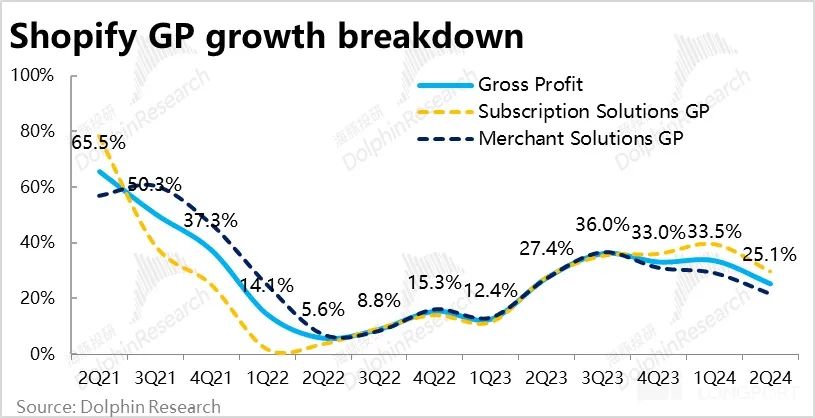

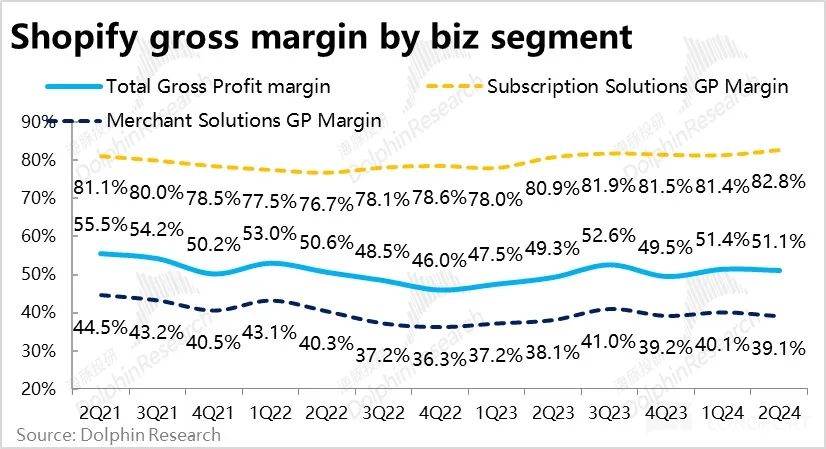

3、从利润率来看,同比增加了订阅服务的毛利率 1.4pct 到 82.8%,不但增加了收入,增加了毛利率,超出预期的毛利增长幅度扩大到 6.4%。而且商业服务业务是因为变现率有所下降,同时,毛利率也略有下降 0.3pct。造成商业服务的利润率为$5.79 亿,反而略低于预期 1.4%。

4、费用视角,本季Shopify 明显低于预期的费用对于盈利释放的推动者来说是相当可观的。总运营费用约8美元 亿,比市场预测低整整$1美元。 亿(-11.9%)营销费用低于预期。 0.3 亿,管理费用比去年同期下降,仅支出$0.6 亿,仅此一项就比预期低了0.7美元左右。 亿。

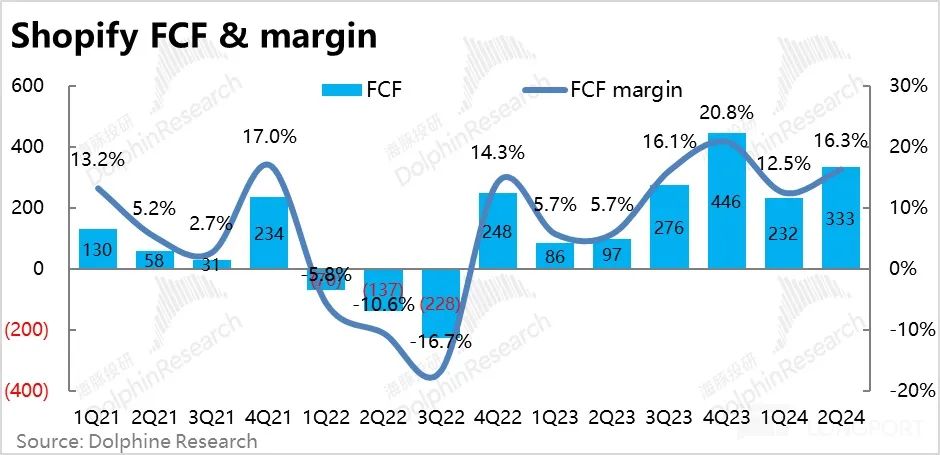

5、总利润比预期多出约 0.2 亿,而且优秀的运营费用控制更是挤出约定。 1 亿利润。促使本季度公司关键经营利润环比增长近一点 1.4 亿,翻倍。本季度是公司更加关注自由现金利润的季度。 3.3 亿,环比同样增强了约1亿。 1 亿,比预期多出约 0.9 亿。

海豚投研观点

从本季度的业绩来看,订阅业务和商业服务业务各自的业务指标都跑赢了预期。虽然实现率下降导致收入超出预期略有收窄,但在订阅业务更强的推动下,收入和毛利指标普遍优秀。随着成本的浮夸缩减,挤出的增量利润更是让人失望。 GAAP 经营利润在规格下翻倍(虽然也有利润量低的原因)。但是很明显,有增长、控制成本、放盈的表现无疑是极好的。

并且展望下一季度,公司正在引导。 20%~25% 上下收入增长(本季度为 同时,预期费用支出占收入的比例仅为20.7%) 41%~42%,远低于市场预期。 44.4%。换言之,下一季度的高增长和提高利润率将继续。

从估值的角度来看,由于公司目前的高个位数 P/S 估值,大几十个 P/E 估值,处于难以客观判断是否低估、高估的位置。对后续股价走势的分析确实需要从业绩边际变化的趋势来看。

以下是本季财务报告的详细解读。

订阅、支付业务指标双双跑赢预期。

和往常一样,首先要从最能体现真实情况的经营指标入手,这个季度Shopify 生态学总销售额(GMV)$672 亿,同比增加 增长稳定,22.2%。实际 GMV比预期多出15美元 亿(2.2%)。

经 Shopify payment 完成的总支付金额为$411 亿,比预期高出 11 亿( 2.9%),同比增加 29.7%。支付额增长率高于销售额增长率, 可见经Shopify 完成支付约占 GMV 比例上升,环比由环比上升。 59.5% 提高到 与预期相比,61.2% 60.8% 稍高。由于 Shopify 可以通过支付获得更多的收益,所以支付渗透率的提高有利于企业服务收入的增加。

反映订阅业务的情况 MRR(月复现收益)指标,本季度为$1.69 每月1亿元,同比增长 21.6%。(大致可以理解为 Shopify 每月从商家处收取的订阅费用达到 1.69 亿),$1.59大幅高于预期。 亿。可以说,本季度订阅收入是业务预期最高的点。其中Plus 商家贡献的 MRR 同比增长了 29%,而非 Plus 商家 MRR 只有增长速度 跑输总体增长率为18.6%。换言之,由于订阅服务的强劲增长, Plus 商家推动的。

二是实现率略有下降,略微增加了商家的服务收入,订阅服务更加强大。

营收方面,商业服务本季度收益14.8 亿,同比增加 18.6%的增长率没有跑赢。 GMV 和 GPV 的增速,与市场预测相比,没有明显的跑赢。。背后原因是企业服务收入变现率(占 GMV 比例)同比下降。 7bps 到 2.21%。结合 Plus 商家 MRR 我们认为,跑赢整体增长,商业服务变现率的下降,是大型商业比重增加后溢价能力较强的合理后果。。

而订阅服务收入的趋势及 MRR 指标是紧密一致的,本季收入同比增长 比预期高出26.8%。 5.6%。从收入的角度来看,订阅收入的表现也更为强劲。

这主要归功于强大的订阅收入, Shopify 的总收入为 20.45 亿,同比增长 20.7%,略高于预期。 1.7%。

第三,商家服务毛利略有下降,订阅服务毛利增加

从利润率来看,订阅服务不但收入增长高于预期,同时,毛利率也逐月上升 1.4pct 到 82.8%,经过利润率上升的放大,超出预期的毛利增长幅度扩大到 6.4%。

相比之下,因商业服务业务变现率同比下降,同比下降。,因此本季度商业服务毛利率略有下降。 0.3pct。所以也造成商业服务的利润率为$5.79 亿,反而略低于预期 1.4%。

加大两项业务,总利润率仍然高于预期 2.1%,近$10.5 亿比预期多出约$0.2 亿。同比增长 25.1%,仍然跑赢总收入。 20.7% 的增速。

四是猛砍管理费用,增量利润最大功臣

费用视角,本季Shopify 对于利润释放的推动者来说,明显低于预期的费用支出更令人印象深刻。具体而言,本季度运营费用约$8$ 亿,比市场预测整整少了1美元左右。 亿(-11.9%)。四项运营费用均低于预期,其中营销费用低于预期 0.3 亿,管理费用更是同比腰斩,只是为了 0.6 亿,比预期整整少了约少了。 0.7 亿。即使不看预期差,四项运营费用占收益的比例也是环比下降。

但是业绩披露中并没有解释为什么管理费用回断崖降低,可以关注电话会议中是否有解释。

五、创收控费下,经营利润翻倍增长

主要是因为订阅收入比预期更强,导致本季公司总毛利比预期多出约。 0.2 亿,而且通过运营费用控制更是比预期多挤出约。 1 一亿利润。因此,本季度公司关键经营利润环比增长近 1.4 亿,环比翻倍。

而且公司更加关注的自由现金利润,这个季度是 3.3 与上季度相比,亿也有所提高。 1 与市场预期相比,亿 2.45 亿也高出约 0.9 亿,虽然超出预期的幅度不如预期。 GAAP 经营性利润,但无疑也显著跑赢了预期。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com