什么ETF值得关注半导体周期趋势好?

作者:尹柏

产品:全球财说

7 月亮的最后一天,A 股票不怕外部市场强势上涨,半导体板块在震荡回调后再次大幅上涨。申万一级行业电子单日上涨。 二级行业半导体单日上涨3.45%。 3.82%,位居 124 一个二级行业第一 5 名。

回顾最近半导体行业的表现,Wind 数据显示,截至 2024 年 7 月 19 日,近 60 日涨幅中,申万一级行业电子排名第一,区间涨幅达到第一。 公共事业、银行等中特估、高收益概念明显高于13.40%。就申万二级产业细分而言, 60 日元、消费电子、半导体涨幅居前三位,分别是日元、消费电子、半导体。 27.18%、16.84%、16.29%。

自进入 7 月 22 在接下来的一个多星期里,A 股票普遍回调,7 月 22 日 -26 日本电子下跌幅度居前,单周下跌达到 5.29%。

与此同时,美股半导体大幅波动回调,费城半导体指数攀升至 5900 点后继续下跌并跌破 4900 点,仅 7 月 30 日单日跌幅高达 3.88%。然而,经过半个月的大幅回调, 月 31 日费城半导体指数再次上涨,直接上涨近。 7%,一举收复 5200 点价位。

新闻表明,科技半导体的快速反弹和 AI 芯片巨头 AMD 摩根士丹利保持英伟达加持评级,这与三星电子第二季度业绩超出预期有关。虽然机构提醒潜在风险,但他们仍然看好未来。

值得注意的是,即使费城半导体指数在短期内大幅回调, 2023 从年初到现在,涨幅仍然超过 100%。而同期 A 申万二级行业半导体股票下跌 13.55%。

经纪人认为,美股和美股 A 股票走势差异的主要原因是生成式 AI 在爆发的影响下,产业链率先受益。 A 股票半导体产业的投资价值几何,也是大多数投资者关注的焦点。

回放 2024 2008年,以申万二级半导体指数为例, 到目前为止,月份已经迎来了几轮明显的波动。在过去的三个月里,它基本上满足了波动的上升趋势,但与年初相比仍有差距。 2021 年度高点仍有很大的提升空间。

就估值水平而言,目前的估值水平 A 毫无疑问,股票半导体行业处于相对吸引人的地位。截至 7 月 31 日本,半导体产业最新 TTM 市盈率为 75.19 倍数,中位数低于近十年的中位数。 47.75% 分位点;市净率为 3.62 倍,近十年来一直如此 19.31% 分位点。

面临这样的市场,投资者不禁要问,科技股是否会迎来新的上涨周期?在市场到来之前,我们应该做些什么准备?

01

半导体趋势多角度分析

周期性向好已经成为共识?

纵观各个券商对电子半导体行业的中期战略,大部分都是乐观的。科技股走势的分析需要从周期、行业预期、政策走势、地缘政治等多个因素逐一进行。

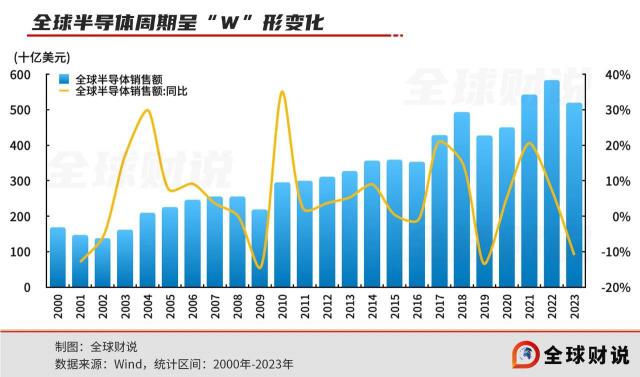

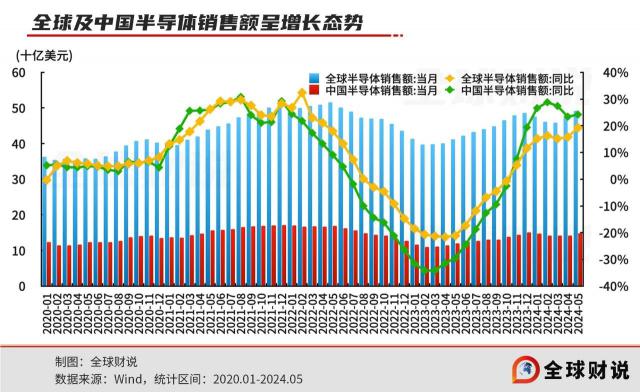

首先,从周期的角度来看,半导体产品的周期波动与下游需求密切相关,更多地受到新产品和宏观层面的共同作用。一般来说,产品周期在 5-10 大约一年,并呈现“ W "形。

从下面全球半导体销售情况的图表可以看出,目前正处于半导体周期铺垫的新一轮阶段,即“ W “类型的初始形态。

细化数据后,2024 年 1-5 月份,全球半导体销售额同比增长 15.2%、16.3%、15.2%、15.8%、19.3%;中国半导体销售额分别同比增长 26.6%、28.8%、27.4%、23.4%、24.2%。

供需失衡导致半导体行业的周期性。2020年 全球半导体供不应求是由于年消费电子销量激增、新能源汽车渗透率提高等因素造成的;2021 随着供过于求,半导体制造商提高产能,造成价格压力;2022 从2008年第二季度开始,消费电子需求进入疲软期,高库存困境加剧行业低迷。经过近一年半的调整,库存逐渐消失。

国内许多券商的观点表明,目前 AI 作为推动半导体产业增长的重要动力,将带动下游需求逐步复苏,有利于存储、模拟、封装测试等多个板块。同时,消费电子、工业、汽车需求改善迹象明显,半导体产业已基本完成。

依据世界半导体贸易统计组织(WSTS)最新预测,将 2024 全球半导体市场年销售额同比增长预测 13.1% 上调至 16%,预估 2024 全球半导体市场每年都将实现 6112 亿美元,并且预测 2025 年度将同比增长 12.5%,达到 6874 亿美金。

伴随着工业库存去化和下游需求的复苏,半导体工业在第一季度明显复苏。例如,申万二级工业半导体,Wind 数据显示,2024 每年一季度,其成份股实现主营业务收入 1103.23 净利润亿元 51.17 与去年同期主营业务收入相比,净利润仅为亿元。 611.74 亿元、29.69 亿元。

北方华创、韦尔股份、兆易创新、澜起科技等。在成份股中权重较高。 2024 年度半年度业绩预告。其中,北方华创净利润估计同比增长 42.8%-64.5%;同比增加韦尔股权归属净利润估计。 754%-819%;兆易创新归属净利润估计同比增长 54.18%;澜起科技归属净利润估计同比增长 613%-662%。(以上不做个股推荐)

“科特估计”有望走出中长期市场,探索新质量生产力成为中国经济方向的重要指导。新质量生产力的相关产业方向包括新一代信息技术、新能源、新材料、高端设备、新能源汽车、脑机接口、量子信息、人形机器人、生成人工智能、生物制造、未来显示、未来网络等。

从上述发展方向可以看出,电子产业将是新质量生产力的重中之重,半导体作为前沿技术的重要方向具有较强的增长性。

在政策高度重视科技产业发展的大环境下,国家大型基金三期成立入市,规模超过第一期和第二期总和,后期配合政策指引有望改善产业链整体生态。自 2014 从2000年开始,相继推出的前两只大基金都取得了良好的市场效应。以大基金二期为例。进入市场两年后,申万半导体的涨幅为 与沪深相比,152.45% 300 同期 28.63% 增加,超额收益高达 123.82%。

在全球数字革命加速推进的背景下,国家政策给予半导体产业支持和引导,有助于技术突破。国内替代半导体等科技产业链有很大的深化空间。

02

半导体相关指数各有千秋。

怎样通过 ETF 进行布局?

如何布局成为投资者关注的焦点,半导体行业逐渐进入景气周期已成为大多数机构的共识。

技术不同于消费、收益等领域。以半导体为例,涉及很多细分领域。如果选择个股目标进行投资,很容易因为缺乏专业知识而陷入认知误区。

所以,流通性高,灵活性强。 ETF 这将是首选。与此同时,ETF 场上交易的灵活性,也能使投资者尽可能地规避短期波动风险。

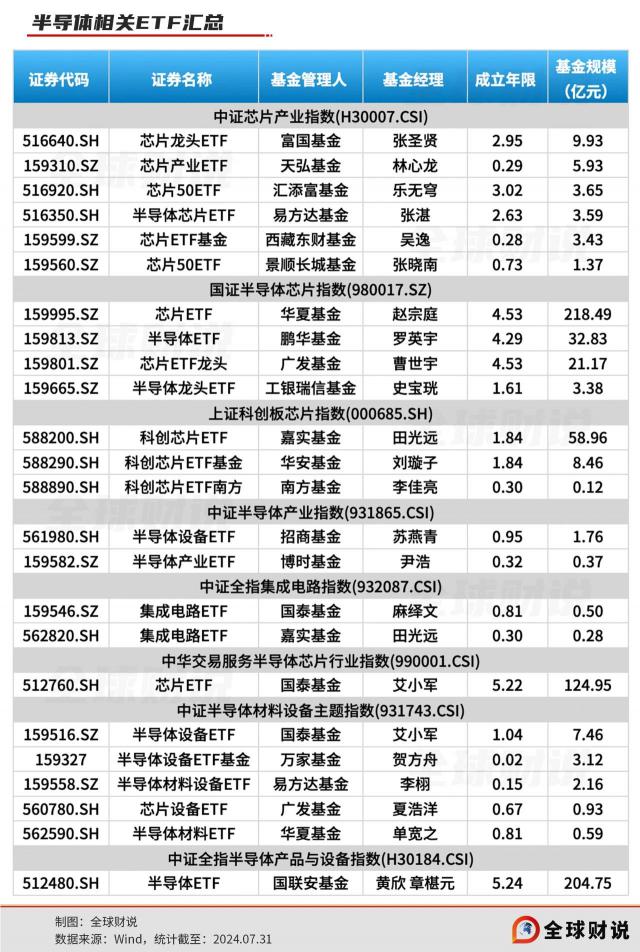

根据联储证券的统计,目前市场上半导体有关 ETF 共有挂钩指数 8 个人,包括CSI芯片产业指数、CSI半导体芯片指数、CSI科技创新板芯片指数、CSI半导体产业指数、CSI全指集成电路指数、CSI交易服务半导体芯片产业指数、CSI半导体材料设备主题指数、CSI全指半导体产品设备指数。

如上图所示,目前整个市场跟踪上述指数的半导体相关性 ETF 基金共 24 只是,因为跟踪同一指数。 ETF 业绩差距比较有限,《全球财说》的选择 3 只有代表性的 ETF 进行分析,供投资者选择。

上海科技创新板芯片指数

专注于芯片,净流入第一:嘉实上证科技创新板芯片 ETF(588200)

Wind 数据显示,截至 7 月 31 在最近三个月的时间里,科创芯片 ETF(588200)净流入额近 20 亿元,虽然不如宽基指数活跃,但在众多主题指数中, ETF 其中可谓脱颖而出,规模一度接近。 75 1亿元,份额不断刷新上市新高。回放成立之初,科创芯片 ETF 规模不足 3 亿元,增长性相当明显。

科创芯片 ETF 跟踪上证科技创新板的芯片指数,指数在于 2022 年 6 月发布,2022 年 9 月份正式上市,正好 2023 年 AI 市场。当时的第一轮 AI 在市场上,科创芯片指数上涨超过 50 一个点,显示高弹性。

在之前的一轮震荡中,科创芯片指数在过去的六个月左右获得了 15% 上面提到的涨幅 8 仅在半导体相关指数中反弹较为明显,同期沪深 300 收益率为负。

这与科技芯片指数直接将主题锁定在芯片上有关。该指数从涉及半导体材料和设备、ic设计、芯片制造、芯片封装和测试的证券中选择与科技创新板上市公司相关的证券作为指数样本,其成份股 94% 所有权重都集中在半导体行业。

与其它半导体相关指数相比,科创芯片指数更注重科创板、导向芯片,具有更高的科技创新特性。

科创芯片即便处于半导体行业的下行周期, ETF 仍然在每一个阶段的主题市场中取得了优异的成绩。例如 2023 年全年取得 7% 收入,同类排名前 10%;而且成立至今还不到两年,收益在同类排名中名列前茅 25%。

从 2024 第二季度报告显示,科创芯片 ETF 寒武纪重仓 -U 第二季度取得涨幅 澜起科技、华海清科同期涨幅超过78.81%。 中芯国际、晶晨股份、中微公司等30%的涨幅同样明显。

基金经理田光远曾表示,市场高度关注高科技、高效率、高质量的公司,这体现了对硬核技术的重视,尤其是芯片技术。芯片作为人工智能的基石,其性能直接关系到 AI 算法的运行效率。

并表示,未来,随着人工智能技术的不断发展和应用范围的拓宽,无人驾驶汽车、高性能计算等特定应用领域将高性能、低功耗、高计算能力,从云计算、数据中心到边缘计算、物联网等。 AI 芯片产生持续的高需求。所以,未来芯片的投资潜力还是很大的,特别是对于那些能够持续技术创新,保持市场领先水平,快速适应行业变化的公司。但是,投资时也要注意行业周期性的波动,国际贸易环境的变化,以及技术升级带来的风险。

总的来说,长期看好 AI 在芯片领域,但是需要仔细分析,选择投资方向。

国证半导体芯片指数

规模最大,静候回暖:华夏国证半导体芯片 ETF(159995)

国证半导体芯片指数和中证芯片产业指数成分股不同于科创芯片指数,分布在主板、科创板、创业板。

现在看来,国证半导体芯片指数代表性最强,这一指数在芯片行业上市公司中去除成交额后, 20% 选择总市值排名之前的证券 30 作为指数样本的名证券。它也意味着包括 A 股最大的 30 家庭半导体公司,这与费城半导体指数非常相似。

从市值分布来看,国证芯片指数覆盖大中小盘,大中盘股权重较大。其中,总市值超过 1000 亿元标的共 5 只,总市值 500 亿 -1000 亿元标的共 6 只,剩下 19 只有目标的总市值超过 200 亿元。

相较于拥有 50 只有成份股的CSI芯片产业指数和CSI半导体芯片指数的重点更高,因为成份股数量少。由于包括半导体龙头企业,上述两个指数的成份股重叠度较高。

目前,北方华创、中芯国际、韦尔股权、海光信息、中微公司、兆一创新、兰起科技、长电科技、寒武纪十大权重股 -U、三安光电。

跟踪国证半导体芯片指数芯片 ETF(159995),科技主题类是全市场规模最大的科技主题类 ETF 商品,一直备受关注。

芯片 ETF 最新规模为 218.49 1亿元,触底反弹趋势初显,日均成交额超过1亿元。 5 亿元,流通性极佳。

基金经理赵宗庭表示,第二季度地缘政治矛盾等风险因素依然存在,全球通货膨胀回落率低于预期,整体经济持续回升趋势良好。规模以上的设备制造业和高科技制造业增长迅速,国际组织和机构对中国经济增长的预期上升,充分展示了国际社会对中国经济增长前景的信心。

中证指数半导体产品及设备指数

覆盖面最广,成立时间最长:国联安中证全指半导体 ETF(512480)

CSI全指半导体产品及设备指数发布 2013 年 7 月份,是中国成立时间最长、市值最大、成份股数量最多的半导体相关指数。

数据显示,CSI全指半导体产品和设备指数选择CSI全指样本股中的半导体产品和设备行业的股票组成,以反映行业股票的整体表现。目前,该指数成分股高达 109 只是,远比别人多 7 只有半导体相关指数。

就成份股产业分布而言,申万二级产业半导体所占比例 其他还涉及电子化学品的92.6% II、军工电子 II、软体开发,计算机设备,通信设备。

由于成份股众多,沪深全指半导体产品和设备指数除了大中盘股外,还覆盖了半导体行业的小盘股,其中总市值 100 成份股达到1亿元以下 41 只,总市值 100 亿 -200 亿元成份股 31 只是,换句话说,市值在 200 低于1亿元的成份股占比 66%。

虽然小盘股增长良好,想象空间更大,但是被炒作的可能性更大,要面对起伏和利率风险。

与上述两只 ETF 同样,跟踪中证全指半导体产品及设备指数。半导体 ETF(512480)在过去的六个月里也取得了不错的成绩。

基金经理黄欣曾经说过,半导体芯片被视为新时代的战略物资,大部分高端技术产品都离不开它,发展前景非常广阔。基金经理章梓元认为,AI 云端结合加强了消费电子换时尚,半导体将成为长期关注的焦点。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com