集体降价:商家再一次拿到筹码,平台价值要重新评估

文 | 思辨财经

最近淘天和抖音都削弱了低价策略。例如淘天集团 CEO 在内部,吴泳铭已经明确了。 GMV 转变评价重点,为第一指标,回归货架电商,转变评价重点 GMV(交易金额)和 AAC(每年活跃用户),不再单纯追求低价带来的订单量。

在内部会议上,抖音电商总裁魏雯雯也明确表示,“抖音电商的价格力绝不是单纯追求绝对低价”,最新动态拼多多也将开始 GMV 回到第一个目标(甚至牺牲货币化率)。

长期以来,市场将“低价是零售的核心竞争力”视为标准:低价优势可以带来新用户,从而获得快速增长,从而提高市场份额,实现正向循环。如今,龙头企业正在调整节奏,为了追求低价权重,降低低价权重 GMV,很多朋友都很困惑,有点摸不着头脑。

这到底是“平台束手无策,必须盈利”还是有其他原因?带着疑问,我们写这篇文章,核心观点:

一是宏观与微观共同验证,当前零售定价权开始向商家转移,平台控制价格几乎不可取;

第二,面对新的行业问题,平台方选择再次拥抱。 GMV,不要追求低价订单是完全必要的,同时平台方与商家的关系也要经历新的博弈;

第三,新的问题带来了新的策略,行业依然暗潮涌动,行业价值也将被重新评估。

行业新变化:定价权逐步交给商家

首先,我们简单地用经济原理来解释以前低价策略的必要性:

近年来,我国宏观经济处于去库存周期,企业为了提高现金流状况,需要低价快速“起量”;

2)从微观层面来看,零售平台可以通过低价来提升边际效应(即使消费已经很弱,敏感价格的客户还是会听到“低价”),这也是以100亿补贴为代表的营销手段越来越主流的原因。

总的来说,低价有其合理性和重要性,无论是宏观还是微观,果断采用低价优势的平台自然可以获得更大的市场份额。 ( 比如过去几年带货直播行业风生水起)。

那现在这些公司为什么要改变这种策略呢?

最终,一个平台的核心竞争优势是 GMV 为了展示,这里有以下公式:

GMV= 销售数量 * 价格。

在前面的分析中,如果平台能保持价格竞争优势,就能吸引更多的需求。 ( 销售量激增),最终可以撬动 GMV 增量更大,低价杠杆效应在这里非常明显。

现在零售企业已经放弃了这种思考,我们本能地想到:低价格的优势很可能无法改变更多的需求。

下一步,我们将对上述假设进行检查。

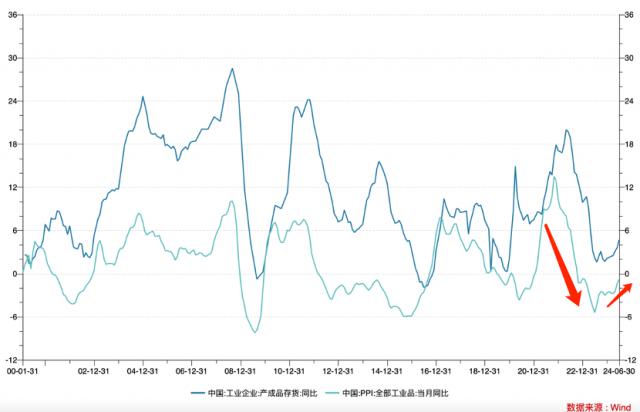

经济学家一直在利用工业库存的变化来推断经济的周期性,并根据中国工业企业成品库存的同比增长率和所有工业产品 PPI 当月同比增速的变化趋势将库存周期分为四个阶段:

主动补货阶段:PPI 上升 库存同比增长

被动补货阶段:PPI 回落 库存同比增长

主动去库阶段:PPI 回落 同比减少库存

被动去库阶段:PPI 上升 同比减少库存

自 2021 到目前为止,我们国家经历了一轮非常强大的去库存工作,PPI 与库存同比下降,但是,2024 2008年至今,上图两条曲线都出现了明显的筑底迹象,第二季甚至出现了双双向上的趋势。

诚然,目前国内的需求仍然很弱,CPI 和 PPI 还是很低迷的。我们还不知道上述趋势是暂时现象还是长期趋势,但从历史经验来看,再次恶化的空间应该不大。

当宏观经济进入积极补货阶段,意味着大部分行业已经完成了优势劣汰工作,剩下的公司开始重新掌握定价能力,在对未来产生一定的乐观情绪后,需要补货。

假设上述趋势是真实的,在平台与企业的博弈中,后者将越来越掌握定价能力,平台的控价能力也会越来越弱。

宏观层面降价的可操作性降低,那么微观层面呢?

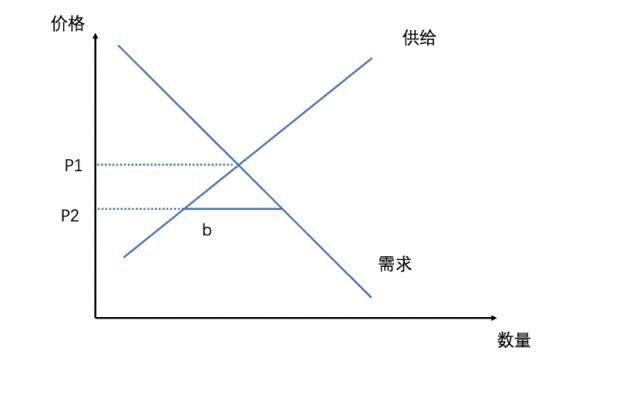

众所周知,供求关系决定价格,两个因素决定了产品的公允价值。 如果平台强制要打定价格,P1 在短期内供需关系没有大变化的背景下,P2,价格低廉会导致供应减少,b 不能满足段需求(这也是近期商家以次充好应对低价的主要原因,本质上商家正在减少供给)。

如前所述,当总需求仍然旺盛时,降价将带来总需求的膨胀,对商家仍能获得规模效应,降价成本可以消化,取而代之的是,当总需求仍然疲劳时,降价带来了供应的减少(商家平躺不卖),反而会抑制销售。

回到公式" GMV= 销售数量 * 当前价格":

1)宏观层面平台控制价格越来越困难,定价权越来越掌握在商家手中;

在微观层面上,价格下跌不会导致数量急剧增加,反而会给人带来麻烦。 GMV 的发展。

不管是淘天、抖音还是拼多多,既然不能做到完全低价(即使是成本也很高),不如积极拥抱新的变化。

平台价值迎重估计

本文对行业去低价化的主要原因进行了基本的分析,那么这对行业格局会有怎样的变化呢?

据公开资料显示,国信证券对我国电子商务发展的主要脉络进行了梳理,这也能验证我们以上的思路。

2020 年可以称之为中国电子商务平台的分界点。在此之前,行业发展依赖于一体两翼(客户年订单量和平均单价),呈现出量价齐飞的良好状态。之后客户订单还是放大了,客户订单量开始持续下降。

这个方面的确和非常时期的低客量商品加速在线交易有关,但是另一方面我们应该看到,在当时的经济背景下,商家开始放弃定价能力,从追求利润到追求生存。

以 2020 年复一年,以前最红火的公司是京东和淘天,后来抖音快手,拼多多成了零售的栋梁。

许多朋友都很好奇:既然外部环境已经逆转,行业格局是否会发生变化?

上图为代表电子商务企业的国信证券统计 2023 年度货币化率状况,长期以来市场上一直存在以下成见:

货币率低的平台最容易受到商家的欢迎,相反,货币率高的平台商家负担最重,不受欢迎。

2023 每年,抖音电商的货币化率飙升至 在拼多多,9%的货币化率也超过了 4.5%,但是这两个平台恰好是近几年增长最快的平台。用货币化率来判断平台的吸引力是不够客观的,同时也要考虑其“增长”,如果商家急于去库存,就不能考虑货币化率的高低,以上两个平台的增长速度有目共睹,商家愿意在平台上花费更多。

但是,在商家完成去库存工作后,再一次掌握定价能力,其对平台的选择将更加理性:

1)平台权重低货币化率将被放大;

由于商家的经营理念逐渐从“走量”转变为“盈利”,货币化率必然成为其考虑平台的最关键指标。这时候就要重视淘天低货币化率的洼地了。

同时,其他平台也会降低货币化率来保证竞争优势,比如最新动态拼多多故意降低货币化率来保证竞争优势。 GMV 增长。

2)平台能否为商家提供溢价空间;

当市场以数量取胜时,高溢价平台非常艰难(如JD.COM),即使是头部商家也应该放下骄傲去直播间。 123 “上连接”,客户也会远离高价平台。

当市场风格逆转时,商家应该选择追求更高溢价能力的平台。JD.COM和天猫将再次关注聚集更多中产阶级以上人群的平台,这也将测试拼多多对品牌商家100亿元补贴的效果。

在此之前,媒体报道阿里要回到淘宝(马云意见),相当一部分观点认为平台方要坚决走低价路线,彻底放弃消费升级。现在回放,这种观点显然是部分概括的。

在此之前,天猫为了盈利和迎合消费升级,成为阿里电商的重中之重。作为起步平台,淘宝越来越边缘化。最终,当外部环境发生变化时,阿里电商失去了一段时间的起点,所以他不得不匆忙参战淘特,错过了改革的黄金时间。

那也直接体现在淘宝的货币化率上。

在广泛的情况下,淘宝和拼多多的商店非常接近,但是后者的货币化率却是前者。 4 倍之多 ( 再一次强调商家当时根本不在乎成本),淘宝如抱着金碗讨饭。

回归淘宝,以平等的眼光对待淘宝商家,为淘宝商家提供更多的营销工具。一方面可以让淘宝商家重新回归,激活电商生态;另一方面,他们可以深入挖掘平台的盈利能力。比如最近淘天在内测的全站推广(商家在全站推送系统中选择产品,设置日常成本预算,其他的可以交给系统自己运行。 ) ,考虑到其货币化率仍然远远低于同类平台,这个意思就是它的商业空间如此之大。

回归淘宝并不意味着天猫已经不重要了,相反,在新的时期里,天猫的价值将再次得到确定。

零售市场看似简单,但实际上变化很大。外部环境的变化、居民的消费习惯、产业调整等因素都会在零售市场给出真实的反馈,这就需要我们从动态的角度来看待行业。目前各种暗潮涌动,零售业正处于新一轮变革的前夕,新的利益格局也在考虑中。现在各大平台都放下了过去的执着去拥抱变化,所以我们要记住,低价不会是永久的主旋律,商家也不会是永远的被动者。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com