药明康德中报透视:生物医药产业复苏已在路上

从药明康德,IQVIA、龙沙(LONZA)根据CXO领先的中期报告,在手订单已经超出预期,其中药明康德在手订单额度(去除新冠肺炎业务后)增长了33.2%,远远超出了市场预测。海外生物技术公司的复苏趋势已经出现。

药明康德中报发布,全年业绩指导保持不变。

整体感觉,虽然存在生物安全法案的影响,但很明显,现阶段的影响远远小于市场悲观预期。

更值得注意的是,中期报告隐藏着更重要的趋势,海外生物医药明显复苏。作为龙头企业,无锡药明康德有望大幅受益于行业复苏,始终保持行业领先优势。

01 药明康德第二季度报告,新增订单超出预期。

就药明康德2024年第二季度业绩而言,收入环比增长16%,达到92.6亿元,符合市场普遍预期,与康龙化成、凯莱英此前发布的业绩预测保持一致。

值得注意的是,药明康德的环比增速仍然高于康龙化成的4.8%-11.2%和凯莱英的小幅增长。

药明康德调整了Non。-IFRS(非国际财务报告标准)归母净利润环比增长28.5%至24.6亿元,高于收入增长,主要来自更好的成本控制。

由于CXO行业的特点,在手订单转化为业绩是可以预测的,所以这部分基本符合预期。与去年同期相比,第二季度的环比增长已经超过了国内同行,展现了龙头企业的韧性。

然而,本季度最引人注目的数据显示,最超市场预期的数据来自于新增在手订单额度(去除新冠肺炎业务后)增长33.2%,截至2024年6月底,公司在手订单人民币431.0亿元。

这个数据令人惊讶,因为即使是最乐观的投资者,在目前生物安全法案的影响下,也很难预测新增订单额度的增长超过10%。

根据订单漏斗图显示,

R(研究服务)订单数量增长7%

D订单数量(开发服务)增长18%

M订单数量(生产服务)增长20%

这三个部分的数量增长都低于额度增长的33%,这意味着新订单仍然以“高价大单”为主。

该公司表示:“相关订单将在18个月内转换为业绩。与此同时, 有些顾客用爷爷的条款签订长期协议,这部分不能满足我们对在手订单的概念,所以不包括在手订单中。

对于年度业绩,公司进一步表示,今年的业绩指导保持一致,2025年的指导方针需要关注今年下半年订单的增长,并将在年报中披露。

值得注意的是,第二季度市场关注度最高的TIDES(主要包括用于减肥药物的多肽类药物)业务继续保持快速增长。

直到第二季结束, 该业务在手订单同比增长147% ,服务人员数量达到288个,同比增长39%。

对TIDES业务的未来展望,公司在电话会议上表示: TIDES将成为公司未来的重要增长引擎,预计2024年将增长60%以上,2025年将保持这一增长。

就产能规划而言,公司今年1月产能为32000L,并表示 为了满足客户的需求,将继续增加投资,进一步扩大多肽产能。

此外,药明康德透露,来自世界前20家制药公司的用户收入达到65.9亿元,去除新冠肺炎商业化项目后同比增长11.9%。在大客户因通货膨胀减少法案中(IRA)在重新调整R&D管道优先级的背景下,这种增长显示了公司的业务韧性。

与此同时,国外市场,尤其是欧洲市场,贡献了相当大的增长。

02 药明康德业绩证实行业复苏趋势

值得注意的是,药明康德并不是第二季度订单超出预期增长的唯一一家。此前披露业绩预测的凯莱英和康龙也给出了超出预期的订单增长数据。

在业绩预告中,康龙化成披露:

"2024年上半年新签订单数量同比增长15%以上,其中实验室服务增长10%以上,CDMO增长20-30%,临床研究服务增长10%,大分子CDMO增长10%以上。"

在公告中,凯莱英披露:

“2024年上半年,新签约单同比增长20%以上,第二季度较第一季度环比大幅增长,其中欧美市场客户订单增速超过公司整体订单增速。”

特别是凯莱英直接指出 欧美客户订单量超过公司整体增长水平,印证了海外药品市场的复苏趋势。

根据Jefferies最新一期药业融资数据,尽管再融资(FO)拖累了整体环比增长,但 第二季度仍然完成了35%的同比增长 。更加值得注意的是, 2024年上半年,美国生物技术公司融资额同比大幅增长72%。

生物医药市场融资在美国利率保持高位的同时,也逐步恢复到加息前的水平。 当美国市场在9月份实现降息时,生物医药市场的融资有望进一步提高。

在CXO行业,生物医药融资市场的显著复苏也带动了订单量的回升。不但上述三家中国公司订单超出预期, 在最近的中期报告中,海外巨头也披露了行业复苏带来的积极订单信号。

LONZA(龙沙)中期报告称,由于美国和欧洲生物医药市场融资环境的改善,公司生物制品CDMO业务业绩超出预期(增长2%),公司核心EBITDA超出预期(增长6%)。

龙沙在随后的电话会议上更加乐观地表示, 第二季度出现了更多的初始询价,这些询价来自于行业复苏,而不是生物安全法案的订单溢出。

RFP的初始阶段(Request for Proposal,询价要求)需求明显增加。我们认为这是 更多的是因为生物技术领域资金状况的改善,而不是生物安全法案的影响。与去年同期相比,生物技术公司的资金状况明显改善,上半年的资金几乎增加了30% 。所以,市场环境发生了显著的变化。

这些龙沙进一步表示, 需要6-9个月才能将资金转化为公司订单。 。与此同时,CDMO今年也不会出现降价现象。

另外一家行业巨头IQVIA在第二季度也创下了在手订单的历史新高,同时所有前瞻性指标都呈上升趋势。

截至2024年第二季度末,公司在手订单金额已达306亿美元(同比增长7.7%,经汇率调整;8.1%,未经汇率调整)。

IQVIA和龙沙对生物技术融资环境改善的看法是一致的。

IQVIA表示:

2024年上半年生物技术融资额约为700亿美元,几乎相当于2023年的总和,这无疑是公司订单增长的积极信号。

但是,IQVIA也指出了医药行业的另一个趋势:大型制药公司应对通胀减法案(IRA)影响力,正在重新调整其项目组合,减少成本支出,并将资金集中在最具吸引力的项目上。

这样可能会给大型CXO公司带来更多的订单机会,外包有望帮助大型制药公司降低成本,但同时也要注意可能发生的价格战。

通过AI自动化等形式,IQVIA表示将进一步降低成本,提高效率,获得竞争优势。

在第二季度的电话会议上,赛默飞世尔也表示,

上半年,生物科技客户改变了去年的悲观态度,对资金的信心明显提高,这将转化为赛默飞的初始订单指标。预计这种情况将在下半年持续改善。 大型客户确实在关注供应链的弹性问题,希望能稳定地交付商品。

从产能的角度来看,丹纳赫表达了需求将会增加的观点:

在市场上,特别是商业生产和临床第三阶段,产能需要提高, 从长远来看,大型制药公司或CDMO的生产能力不足,我们对系统订单的增长持乐观态度。

03 在不同的业务领域,生物安全法案的影响显著差异

类似于赛默飞世尔在电话会议上所表达的,在药明康德财务报告电话会议上也表达了大客户对供应链弹性的关注。

药明康德表示:在生物安全法案的背景下,第二季度公司化学业务订单保持增长态势,TIDES和小分子DM仍在增长, 其主要原因是客户对高质量合规产能的需求不断增加,这也是企业在不确定性下的一定竞争优势。

目前,Testing和Biology板块主要受价格影响,只有少数初始R&D受到影响。欧美的订单贡献与以往相似,没有特别变化。

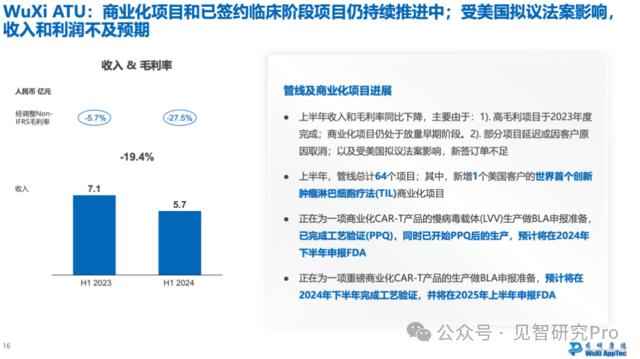

影响最严重的是ATU部门(主要包括细胞和基因治疗),也是公司演示材料中表明收入利润不如预期的部分。由于其特殊的产品要求,客户最担心,新产品最有限。目前,公司将尽最大努力完成在手订单。

值得注意的是,在电话会议结束后, 一些分析师乐观地询问公司今年是否会上涨, 它还反映了之前市场极具悲观预期的一些变化。

公司对此的回答是,今年有信心完成年度指导,最初的交付覆盖率为85%,与往年基本一致。明年的业绩指导将根据下半年的订单在年报中披露。

04 总结

从全球CXO龙头企业的表现来看,行业发生了一些积极的变化。2024年上半年融资环境改善后,生物科技公司预计未来18个月资金支出将逐步增加,这将进一步促进其他产业链公司的业绩。

那也是2024年生物医药投资者需要密切关注的变化。

本文来自微信公众号“见智研究Pro”,作者:申思琦,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com