真正的闻泰科技问题 | 牛熊榜

出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

闻泰科技半导体业务业绩低于预期,信誉恐怕存在减值风险;

商品集成业务业绩稳定性差,盈利能力持续低于预期。

在指数大幅上涨的推动下,文泰科技迎来了久违的大幅上涨,盘中一度接近涨停。然而,文泰科技最近的生活并不容易,各种负面消息接踵而至。

六月二十一日,中诚信国际将闻泰科技的主要信用等级从AA 6月29日,由于之前的信息公开违法,控制人和相关股东实际上收到了《行政处罚相关通知书》,随后公司于7月10日发布了上半年的业绩预测,业绩同比大幅下滑90%。;随后,其第二大股东于7月25日公布了相关减持计划。

在负面消息的刺激下,市场越来越关注文泰科技,股价屡创新低。作为半导体行业最受关注的公司之一,妙投去年曾经认为文泰科技被低估了,但事实上,文泰科技的走势超出了我们的预期,其股价一直在下跌。

那么,在过去的八个月里,行业发生了什么变化?市场对闻泰科技的担忧是什么?闻泰科技的真正问题是什么?

半导体性能低于预期,信誉可能存在减值风险。

第一,与去年相比,文泰科技的商誉减值风险正在逐步增加。

闻泰科技成立于2006年,从手机方案策划(IDH)发财后,我们开始转向IDM(原设计制造商),2016年通过资产重组成功上市。经过2G到5G通信的蓬勃发展,公司近年来一直是手机ODM的龙头公司。

自2019年以来,公司通过外延发展,收购了世界领先的功率半导体公司安世半导体,成为中国最大的功率半导体公司。同时,2021年收购广州德尔塔影像技术有限公司,成功切入苹果供应链。目前,其业务包括通信ODM 半导体IDM “光学模块”三大业务板块(2023年11月停止向苹果供应光学模块业务)。

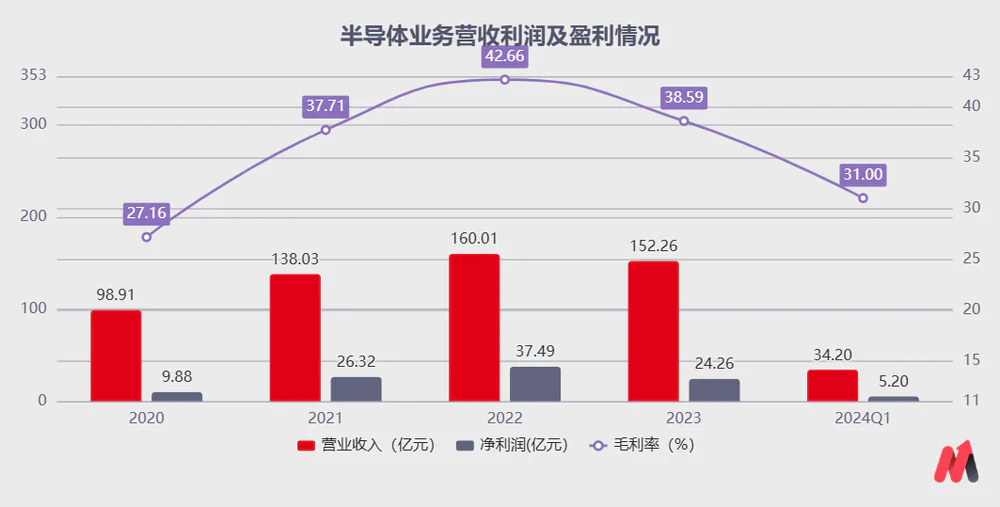

其中,半导体业务是公司的主要利润来源,也是闻泰科技在市场上最受关注的业务。然而,半导体业务目前面临着严峻的商誉减值风险,这是市场最关心的问题之一。

大家都知道,2019年闻泰科技收购安世半导体,成为市场上“蛇吞象”资本运作的经典案例。起初,闻泰科技以260亿元的价格收购了世界著名的半导体公司——安世半导体74.45%的股份,产生了213.97亿元的声誉。

安世半导体的前身是恩智浦的标准产品事业部,拥有60多年的半导体行业专业经验。它是一家世界级的半导体标准设备IDM制造商,致力于分立设备、逻辑设备和MOSFET设备市场,拥有60多年的半导体专业经验,拥有1.5万多种产品组合。

然而,这次并购所形成的高信誉,却成了一把悬在闻泰科技头上的达摩克利斯之刃。截至2023年底,文泰科技拥有约227亿商誉,占净资产的65.78%左右,其中只有安世拥有214亿商誉。可以说,安世半导体的情况是公司是否会计提商誉减值的关键。

2023年以来,安世半导体业绩持续低于预期,大大增加了其计提商誉减值的可能性。由于闻泰科技安世半导体60%以上的下游业务都是汽车领域的客户,汽车芯片目前也面临着去库存的压力。此外,随着消费电子和工业领域的持续低迷,闻泰科技近几个季度的业绩明显受到影响。

2024年Q1,文泰科技半导体业务实现营收34.20亿元,同比下降9.9%,净利润5.2亿元,同比下降21.2%。在库存压力下,公司毛利率持续下降,从2022年的42.66%到今年的第一季度,只有31%左右。

在2023年,盈利能力的下降已经显现出来,但是在安世集团保持盈利的状态下,闻泰科技还没有为安世集团计提商誉减值准备,然而,根据公司在2023年进行的商誉减值测试,如果公司业绩持续下滑,公司计提商誉减值准备的概率将大大增加。

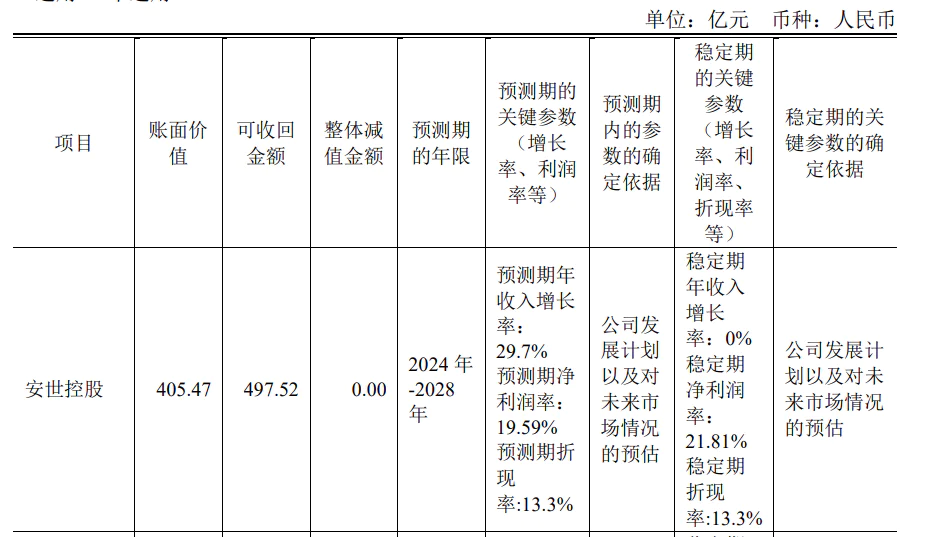

据2023年年度报道,文泰科技在对安世半导体进行商誉减值测试时,预计2024-2028年年收入增长29.7%,净利率增长19.59%,但目前看来,安世2024年第一季度营收增长了-9.9%,净利率增长了15.2%,与公司在进行商誉减值测试时的预期相差甚远,这意味着如果第三季度和第四季度公司业绩不能改善,会计师可以提高大量的商誉减值准备。

商品集成业务持续亏损,业绩稳定性差

除了半导体商誉减值风险的增加,相关业务(光学模块业务商品集成业务)的持续低于预期也是奇妙投资判断的错误,股价持续下跌的重要原因。

2023年第三季度,妙投认为其产品集成业务和光学模块业务的损失将逐步收窄,行业将逐步复苏。然而,这两个部分继续亏损,低于预期。

就光学模块业务而言,2021年,公司与格力集团联合收购广州德尔塔影像技术有限公司(原欧菲光海外特定客户苹果摄像头业务),在珠海建设新工厂,进入光学模块业务,进入苹果供应链。

但是在与苹果合作的两年里,闻泰科技的光学模块业务表现不佳。2021年亏损3.35亿元,2022年亏损3.35亿元,合作两年,总亏损近7亿元。

广州得尔在2023年11月底发布公告。 塔向海外特定客户出货的商品已经完成了当前的订单生产工作,并且没有获得新的订单,此后公司停止生产。 生产特定的客户光学模块商品,而这一特定的客户就是苹果,而当初相关资产减值和资产处置造成的 2023 年度光学模块业务净亏损 7.19 亿 元。

连续三年亏损后,文泰科技摄像头模块业务惨淡收场,资产被处理剥离。后续估计影响不大。然而,公司的商品集成业务对其利润的侵蚀远未结束,并有进一步恶化的趋势。

商品集成业务是闻泰科技的一项繁荣业务,曾经是世界领先地位。然而,作为产业链的中游阶段,产品集成业务本身并不是一个好的商业模式。无论是上游还是下游,闻泰科技都可以算是两头受压。

对于上游客户来说,由于产品集成涉及大量原材料采购,当行业供需紧张时,尤其是半导体、面板、存储等供应商价格上涨时,闻泰科技ODM的制造成本会大幅上升,但成本压力很难转移到下游终端客户。

对于下游客户来说,当消费电子终端表现不佳时,订单会减少,产品集成厂商为了控制成本,价格压力很难通过成本控制来保证其净利润。

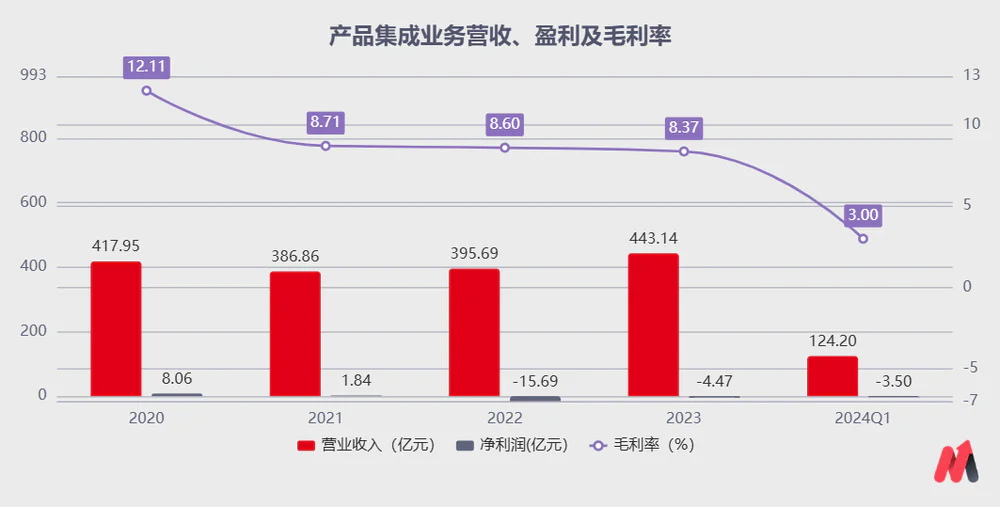

因此,虽然文泰科技的商品集成业务没有营收规模,但业绩并不理想。公司的商品集成业务是公司收入占比最大的业务,但其业绩是公司整体业绩的拖油瓶。受全球手机和平板市场需求低迷影响,集成业务净利润持续下降。

2022年,公司商品集成业务亏损15.69亿元,2023年亏损收窄,亏损4.47亿元。如果不计提商誉减值损失,净利润一度为正。但到2024年第一季度,公司商品集成业务业绩再次大幅下滑,实现营收124.20亿元,单季度亏损3.5亿元。

另外,从盈利能力来看,第一季度公司毛利率下降到只有3%。对于一个收入超过400亿元的业务来说,毛利率的变化会对公司的收入产生很大的影响,而且与去年同期毛利率接近6个点的下降相比,对其业绩影响很大。

半导体业务商誉减值风险的增加和产品集成业务的持续低于预期,促使公司股价自去年11月底以来持续下跌。归根结底,市场担心其业绩的不稳定性,影响了其估值体系。

值得注意的是,虽然股价大幅下跌,但闻泰科技的风险并没有在行业复苏疲软的情况下完全释放。因此,除非后续行业有所改善,公司业绩触底,否则商誉减值和业绩不稳定的风险将永远悬在投资者身上。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com