百度,阿里,字节,在AI手机里握手言和

卷入大型手机竞赛,百度、阿里、字节成为手机厂商的供应商,而AI手机不喜欢某个,主流选择接入各种大型手机。

百模大战的火势刚刚缓解,AI硬件的浪潮便席卷而来。

手机作为所有终端设备,已经成为大型硬件落地潮的浪潮。对于国内手机厂商来说,OPPO宣布2024年是AI手机的第一年,魅族表示将正式停止传统智能手机的新项目,双双All in AI。在国外备受瞩目的苹果放弃了十年造车梦,转而成为生成式AI项目,全力下注下一代新机iPhone16系列。

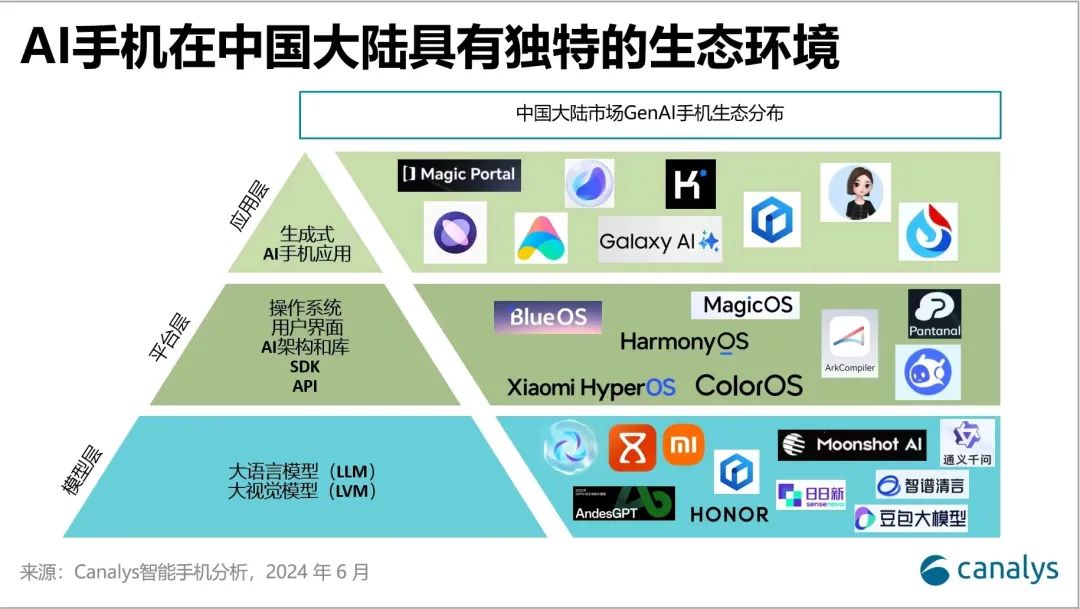

在此之前,三星、小米、荣耀、vivo等主流手机厂商从去年开始,已经公布了AI技术的布局和产品发布。根据Canalys最近发布的《AI手机对中国客户的吸引力》报告,2024年第一季度,中国大陆市场依靠作为本土厂商的第一个主场和市场品牌结构,AI手机出货量达到1190万部,占全球AI手机出货量的1190万部 25%。

来源:Canalys

AI移动终端的风口,也吸引了大型头型服务提供商的加入。

去年5月,百度旗下小度科技宣布将进入智能手机市场,并计划在5月下旬发布第一款整合小度。 AI 技术能力 智能手机。然而,最终外部并没有等待一部八年后决战手机市场的大戏,而是发布了一款“小青禾”AI学习机。

今年,有业内报道称,AI手机R&D项目于4月秘密启动。参与该项目的核心团队主要由2019年字节收购的锤子手机R&D团队和2021年收购的PICO组成。 VRR&D团队。但随后,字节对外澄清信息不真实,实际上是在探索基于手机的大模型软件解决方案,为手机厂商提供参考。

而阿里则是一个全面的AlII。 作为一名大型铲运员,今年3月,移动芯片供应商联发科宣布,通义千问大模型已在天玑9300等旗舰芯片上成功部署,首次在移动芯片端实现大模型的深度适应。通义千问在离线前提下仍能流畅运行多轮AI对话。

在多次传出亲自制作AI手机的乌龙后,对于百度、字节、阿里等大型头部模型供应商来说,当一个更舒适的卖铲人逐渐成为共识,而不是在手机硬件市场拼搏。

然而,百度、字节和阿里没想到的是,当市场上有太多的制造商出售大型铁铲时,他们来到了买方市场。首先,市场上最大的手机AI买家苹果可能会加入百度大模型,然后拉高百度股价。然而,苹果也同时触及了其他大型供应商。

七月份,Galaxyy,三星第六代折叠手机 Z GalaxyyFold6 Z Flip6系列的发布充分展示了买方市场。除了之前与百度智能云、美图公司、金山办公室达成的合作外,还增加了火山发动机,为新折叠手机的智能助手和AI视觉连接豆包的大模型。

显然,当大模型想要上手机,来到大厂商的软肋硬件侧,一部融入百度、阿里、字节等大模型技术的AI手机诞生了。作为幕后的技术提供商,百度、字节、阿里,这些之前在模型市场竞争过的卖铲人,甚至表现出了握手言和的短暂场景。

百度不被苹果AI手机宠坏。

在国内手机品牌“热情拥抱”AI手机一年左右之后,苹果的“AI手机”随后发布,并与OpenAI合作。然而,OpenAI目前支持的161个国家和地区不包括中国大陆和中国香港。因此,苹果在中国的AI合作伙伴从未公布过。

此前的信息主要指向百度文心,最新媒体消息称,苹果还与阿里、百川等其他中国大型公司进行了会谈。可见苹果和很多大型公司都在谈论,没有大型厂商能成为苹果AI的唯一供应商。

不仅在中国,在海外苹果的AI合作中也是如此。虽然与OpenAI合作是其进入AI手机的标志性事件,但OpenAI远不是苹果唯一的AI合作伙伴。

苹果软件工程高级副总裁Craigg6月结束WWDC会议后, 在一次采访中,Fedrighi表示,期待未来与谷歌Gemini等其他AI模型集成。另外,Anthropic也有望成为美国AI初创公司的苹果服务提供商。

对于大型厂商的合作和选择,苹果正在尝试复制和管理手机硬件供应链的诀窍:习惯于为每种类型的零部件配备两个相同水平的供应商。一方面可以让供应商相互制衡,另一方面也有利于控制保密范围,便于管理。总是为自己准备一个好的Plan。 如果供应商的产品或管理能力下降,B计划将被苹果无情地踢出。

不过,也有业内人士认为,与硬件产业链相比,Plan B计划主要在于制造业的工艺复制,AI供应商的可复制性不大。即使代码完全相同,不同的训练数据也会导致最终的AI性能差异。之所以要找很多AI供应商,可能是因为苹果对目前任何一家的AI能力都不满意。

最后,苹果AI手机的实现路径可能和三星差不多:在某个垂直领域寻找优势大模型供应商,然后将AI服务整合到手机系统层面。

比如Galaxyyy上一代三星AI手机国行版 这就是S24系列选择大型供应商的方式。Galaxy 基于百度智能云千帆平台的AI应用程序,AI上的多个功能。从图像处理的角度来看,三星选择进一步与美图公司合作,基于美图自主研发的AI视觉大模型MiracleVision,将AI改图、AI扩图、AI图生图等功能带到相册App中。

通过与更多AI模型公司的合作和交流,苹果也可能会利用这种AI能力供应商的逻辑,这意味着苹果市场在全球拥有超过10亿活跃用户,将成为大型模型制造商最激烈的AI性能测试场。

AI手机吃百家饭

与大模型公司合作的手机品牌,苹果并不算先河。

一月份,荣耀、三星与百度展开合作,三星将文心一言融入Galaxyy。 AI,荣耀用AI助手调用大模型能力,通过YOYO接入文心。5月,在2024年春季字节跳动火山引擎Force动力会议上,火山引擎与OPPO携手。、vivo、荣耀,小米,三星,华硕等,宣布建立智能终端大型联盟。

6月12日,字节旗下“火山引擎”微信官方账号发布消息称,小米人工智能助手“小爱同学”已与火山引擎达成合作,接入字节跳动豆包大模型。未来,小爱同学将借助豆包大模型的能力,为用户提供在线搜索能力,尤其是可以实时提供与头条内容同源的搜索结果,为用户提供全面、时效的答案。

三星是吃几百顿饭的代表。7月17日最新发布的第六代折叠手机三星Galaxyy Z GalaxyyFold6 Z 例如,Flip6进一步扩大了AI供应商。除了之前与百度智能云、美图公司、金山办公室的合作外,还增加了火山发动机,是新折叠手机的智能助手和AI视觉访问豆包的大模型。

国产手机厂商方面,根据市场公开信息统计,小米、OPPO、vivo、荣耀在一定程度上接入了阿里通义、百度文心、字节豆包三大厂商的大型产品。然而,在此之前,2023年是主流手机制造商全面开发大型模型的一年。

首先,华为将自己的盘古大模型连接到手机上,促使手机执行文本生成、知识搜索、数据总结、智能安排、模糊、意图理解复杂等复杂任务。随后,8月14日晚,雷军在年度演讲中透露,小米今年4月成立了大模型团队,手机侧大模型已初步运行。

与此同时,OPPO还宣布,基于AndesGPT的全新小布助手即将开始大型体验活动。AndesGPT是OPPO安第斯智能云团队基于混合云架构构建的一种生成大型语言模型。随后,vivo推出了蓝心大模型,同时主要推广轻量化,有利于手机本地化的数据处理;荣耀推出了70亿参数平台级AI大型自研端。

2023年,刚刚宣布全面自主研发大模型的手机厂商,2024年转身成为阿里、字节、百度的大模型手机合作伙伴。从自主研发到开放第三方合作,本质上是考虑大模型手机背后的成本和性能平衡。

一方面,在硬件性能方面,联发科无线通信事业部AI技术高级经理庄世荣此前曾透露,一个130亿参数的AI模型需要13GB左右的内存才能运行,而智能手机本身运行安卓操作系统一般占用4GB内存。如果其他常规APP任务运行相对流畅,需要6GB内存才能保存,即整体手机内存空间需求将达到23GB。

尽管从某种意义上说,直接增加内存的方法是最简单的,但是它也涉及到技术、市场等因素。目前,千元智能手机的主流内存空间大多在8GB/12GB左右,大多数旗舰智能手机的内存空间只有16GB,只有少数旗舰机的内存空间达到24GB。怎样将其降低到2000元以下的商品价格,带来更多的市场换机需求,进一步突破硬件限制云大模型的选择。

另一方面,大模型的着陆是一种长期消耗成本的趋势,无论是服务器消耗的电力还是相关的R&D,都需要持续的投资。算法交易企业Deep Trading曾经指出,ChatGPT4以每人100Ktoken/天1.8亿用户基数计算,日成本高达88.2万美元。

此前,vivo副总裁周边也透露,vivo大模型一次云对话的成本约为0.012-0.015元,以每人10次/天的需求计算2.5亿日用户和需求,每天的成本也高达数千万元。毫无疑问,这种成本成本也将成为手机厂商在模型普及过程中的成本压力。

综合成本和性能多方面平衡,目前主流手机AI特性的实现路径一般采用终端。 “组合拳”方式,云协同一体化。

其中,手机厂商所谓的自研AI模型主要集中在端侧大模型上,其主要特点是基于当地硬件终端部署AI培训模型,实现更快的性能响应和更好的数据隐私保护。在云模型性能方面,主要是与外部大模型制造商合作。

从手机厂商对第三方AI合作伙伴的选择来看,访问多种模式是主流趋势。这不仅包括同一家大型模型公司的多样化模型,还包括不同大型模型公司的模型。例如,OPPO使用火山引擎的豆包通用模型pro、普通豆包模型litelite、豆包·角色扮演模型等;而三星,则是将文心一言与豆包同时收入囊中。

这也符合当前大模型选择的理念。面对各种业务类型和客户需求,很难仔细考虑单一的大模型,模型混合使用。在不同的场景中应用不同的领域,模型更实用。

AI手机入局者,你情我愿。

当主流手机厂商在成本和性能考虑上选择最好的时候,尽可能多的接入更多的大型技术提供商,这也意味着百度、字节、阿里都不可能成为某个品牌的大型独家供应商,互联网思维也将面临长期平台经济惯性下的新挑战,如二选一、规模效应等。

一方面,它不同于硬件芯片合作伙伴的模式。一般来说,手机处理器高通和PCCpu英特尔芯片可以为硬件产品提供技术背诵。但在AI技术能力方面,对于手机厂商来说,作为一个面向C端市场的品牌,用户的心理纠纷比技术落地更为重要。

所以在合作模式上,虽然每个AI手机都尽可能接入更多的第三方模式,但结合第三方100款大模式的底层技术,开发多模式AI智能体是一个共识。最后,对于消费者来说,只有小布、小爱等手机品牌的智能助手才能感知到AI的智能。

另一方面,在头部手机品牌庞大的用户基础下,大型公司的压力自然会增加,计算率成本可能会以几何方式增加。很难说这部分成本能否转嫁给手机厂商。苹果不会向大型制造商支付费用。据媒体报道,苹果至少没有支付与OpenAI合作的费用。

即使其他手机厂商和大型服务提供商合作,也没有苹果那么大的主导权。但是目前各种AI功能的使用还没有开通收费服务,所以免费用户的AI成本不应该由手机厂商自己承担。一些技术人员表示,更可靠的解决方案可能会让手机制造商和大型服务提供商分担成本。

手机厂商赚不到AI服务费,赚的是用户的头脑。核心是率先占据用户的头脑,在本轮大型比赛中为免费用户转化为付费用户奠定AI手机基础。

对于百度、字节、阿里等大型厂商来说,虽然卖铲子的身份不会让他们赚更多的钱,但即使在接入更多手机品牌的压力下,计算率的成本也会大大增加。但是,对于百度、阿里、字节等多家大型厂商的产品来说,接入更多的移动终端,进入更多的人,获得新的磨炼,是一个很好的落地实践。

在这个合作过程中,大模型的“硬件圈地运动”一次又一次,大模型公司也会在这个过程中获得自己想要的数据,以及更多可以用于模型训练的数据。

在无数手机用户的见证下,这将是一场真正面对大模型领域的较量。每个大模型的真实能力都会进一步“暴露在阳光下”,格局的重塑和市场的洗牌也会加速到来。无论是手机厂商还是大模型公司,都是一个你想要的AI过程。

本文来自微信微信官方账号“科技新知识”,作者:古二,编辑:赛柯,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com