热门资产“降温”,创近四年新低

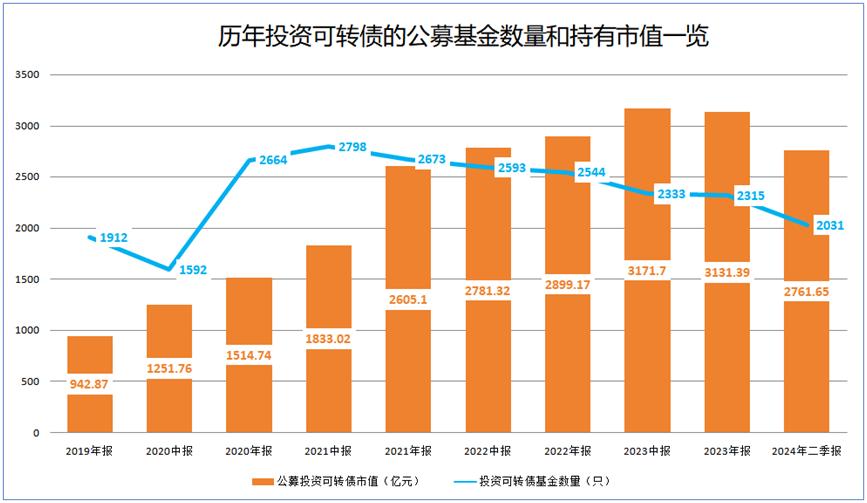

今年以来,公募基金在可转换债券投资方面呈现出“降温”的趋势。数据显示,第二季度投资可转换债券资产基金数量已降至2031只,创近四年新低,公募可转换债券市值持续下降。

据业内人士透露,公募基金减配可转债的主要原因是可转债投资回报不佳。经过近期市场调整,可转债市场投资性价比较高,后续投资价值可期。在投资策略方面,建议在强调安全的前提下分散配置。

近四年来,持股可转债基金数量创下新低

近日,广汇可转债成为首只触及“面值退市”标准的高评级可转债,引起市场关注。在过去的两个月里,一些资质相对较弱的可转债价格剧烈波动,甚至100只可转债跌破100元面值。

就市场表现而言,今年的可转债投资也不尽如人意。Wind数据显示,截至7月26日,中证可转债指数今年下跌3.45%。

随着可转债市场的大幅波动,公募基金的可转债投资也有所降温。根据2024年第二季度基金报告的数据,截至2024年6月底,全市场投资可转债资产的公募基金数量为2031只,创下近四年新低;公募可转债市值2761.65亿元,也呈现出逐步下滑的趋势。

谈及公募基金投资可转债热情降温的原因,大摩灵动首选债券基金经理方旭婕直言,2024年上半年可转债投资回报不尽如人意,远低于纯债。上半年中证可转债指数收益率为-0.07%,可转债等权指数收益率为-5.27%。

“可转换债券投资收益率低的原因主要包括股市整体表现低于预期、中小盘走弱、可转换债券信用评级调整冲击等诸多因素。”方旭婕说。

华南某公募投资研究人员表示,可转换债券走势的大方向是跟随正股。近年来,股市波动加剧,包括近年来一些存在1元正股退市风险的可转换债券大幅下跌,甚至在一定范围内引发销售。事实上,基于市场环境变化的仓位管理和及时操作,公募基金减少了可转换债券。

“近年来,可转换债券表现不佳,不仅影响了公募基金,其实其他金融机构也是如此。有些组合甚至不做可转换债券或清算。”上海一位债务基础经理表示,上半年经历了可转换债券利率的明显影响,持股规模下降是正常的。

虽然可转债市场表现不佳,但多只可转债基金表现出色。

Wind数据显示,截至7月26日,工银可转债逆势获得收益率7.44%;鹏华双债增利、广发双债增利同期收益也超过4.6%。此外,今年以来,大摩双利增强、民生银行可转债优化等多种商品投资收益超过3%,获得了不错的超额回报。

可转债理财规划出现分化。

在债务商品内部,可转换债券的财务规划也出现了严重的分化。其中,二级债基继续减持可转换债券,而可转换债券基金和一级债基可转换债券持股创历史新高。

资料显示,截至2024年6月底,二级债基市值已降至1068.06亿元,比去年年底下降了28.63%。与去年年底相比,可转债基金市值同比增长3.22%至748.27亿元,创历史新高;一级债基市值同期增长12.08%,达到638.66亿元,也创历史新高。

民生证券分析了可转债基金的持仓情况,认为今年第二季度可转债基金的加持目标主要是银行、交通等领域的目标,减持可转债行业相对分散,但整体来看,弱资质可转债是主要因素。

方旭云还表示,这种情况一般是由基金规模的变化引起的,即可转换债券基金和一级债券基金的总体规模上升,而二级债券基金的总体规模下降。从基金可转换债券头寸的角度来看,一级债券基础、二级债券基础和可转换债券基金的可转换债券头寸在第二季度有所下降,这可能反映出基金对可转换债券市场的整体市场更加谨慎。

“可能是因为二级债基被赎回,可转债基金被认购。”前述债基主管也表示,大部分含权在今年第一季度就出现了“固定收益” "产品被赎回的情况。

上述公募投资研究人员补充说,二级债基减持可转债可能主要是投资策略的变化。今年第二季度,股票市场发生了很大变化,投资者的风险偏好较低。基金经理对市场趋势的预测出现了分化,部分二级债基商品出现了零可转债、零股票仓位。

“可转债基金加仓的原因一方面是合同对投资范围的限制,另一方面可能是基金经理对市场的判断比较乐观。”这位人士说。

可转债市场已经超卖,投资性价比高。

受访者表示,经过近期市场调整,可转换债券市场具有较高的投资性价比,对收益可转换债券等品种的投资价值持乐观态度,同时在投资策略上更加追求安全,重视债券票息保护和信用保护。

海富通基金经理江勇表示,最近可转换债券市场的调整与基本面关系不大。目前,可转换债券市场仍然看好。从年内或明年的时间维度来看,与股票、债券等资产相比,可转换债券获得绝对收益的概率更高,相对收益取决于市场Beta。

根据江勇的分析,目前可转债市场已经超卖,性价比相对较高。年底前实现高于信用债券收入并获得绝对收益的概率较高。在不稳定的市场环境下,他更加强调资产的“安全性”。未来重点关注价格低、信用好、剩余期短(3年以内)的品种。

“过去很长一段时间,可转债被认为是一种既有保障又有攻防的投资工具,但近两年债务保护的特点逐渐被打破。方旭婕认为,可转债市场正面临着信贷风险和退市风险的重新估计。经过近期的市场调整,可转债资产的投资价值逐渐显现,一些基本面可以接受的可转债在市场调整过程中也被误杀。此外,一些可转债发行人积极修改股价,预计这部分可转债将率先迎来未来的价值回归。然而,转债市场的中长期投资机会仍然依赖于整体股市的复苏。

在具体投资方向上,他认为今年低波收益股有明显的超额收益,收益可转换债券的投资回报率也相对突出。考虑到目前名义经济增长疲软的宏观环境,收益可转换债券仍有较高的升值空间。

在投资策略方面,上述投资研究人员表示,可转换债券可以根据价格和溢价率大致分为三类:股权、平衡和债务。随着其收益来自股票的比例由高到低,攻击性依次减弱。在未来的投资运营中,可能需要大量关注平衡可转换债券,分散配置,从而减少可转换债券的起伏,提高夏普的效果。

方旭婕还表示,未来将加强对可转换债券股票的基本面研究,避免存在信用缺陷和潜在退市风险的可转换债券,把握可转换债券市场的结构性投资机会,从而实现提高可转换债券投资策略的目标。

江勇还表示,可转债投资仍需回归可转债“债务” “期权”的投资属性,更强调绝对收益,而非从相对收益的角度,作为股票替代,追求市场风格进行投资。

“我们更倾向于在强调安全的前提下追求利润。为了追求安全,我们在投资时也会做出选择,更加注重债券利息的保护和信用的保护。”他说。

本文来自微信微信官方账号“中国基金报”(ID:chinafundnews),作家:李树超 经授权发布的张玲,36氪。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com