爱舍伦:“大客户 代工方式,已经成为连累? | IPO前瞻

出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

“大客户”爱舍伦 代工方式的双刃剑效应突出,虽然为业绩提供了支撑,但也抑制了其盈利能力;与此同时,大客户的需求波动对爱舍伦业绩的提升影响很大。

恢复产品降价抢“订单”,业务竞争力可能会下降。

2023年预付款大幅增加,公司可能需要更多的公开信息。

六月底,医疗企业爱舍伦IPO申请在北交所变更为受理。

这家公司自去年证监会收紧IPO节奏以来,医疗领域首家受理IPO申请的公司,引起了市场的关注。这不仅说明爱舍伦值得肯定,也说明包括爱舍伦在内的医疗企业有望在未来继续得到资本市场的支持,提高市场对医疗行业的投资信心。

注意:进入2023年下半年,a股将迎来活跃金融市场的政策组合拳。2023年8月,证监会发布《证监会统筹一、二级市场平衡,提升IPO》,以完善一、二级市场逆周期调整机制。、再融资管控安排,明确要科学规范IPO维护,并做出阶段性收紧IPO节奏等安排。随后,IPO准入越来越严格,医疗领域IPO申请受理也明显缓解。这种节奏在2024年上半年还在继续。

那么,爱舍伦的基本面是什么呢?IPO之路作为IPO节奏恢复至今,医疗行业首家受理上市申请的公司,能否顺利进行?

通过分析,妙投认为自己的IPO之路并不平坦。

爱舍伦不仅要面对“大客户” “代工”模式给业绩提升带来了连续的麻烦;我们还需要面对市场对公司预付款增速超过营业成本的合理性质疑,以应对康复产品降价抢订单下的竞争力下降。

第一,“大客户” 代工方式,已成绩效提升连累。

自2015年以来,爱舍伦主要从事一次性医用耗材的研发、生产和销售,用于专业康复治疗和医疗保护。产品线主要包括康复治疗产品和手术感觉控制产品,包括医用卫生材料和敷料,如医用护理垫、医用冰袋、手术服、手术单、手术组合包等。

值得注意的是,公司并非自主研发的商品销售,而是与海外医疗器械品牌方合作,选择代加工方式(OEM为主,ODM为辅)。公司与海外设备品牌签订合同,根据国际技术标准和客户的具体要求进行设计和生产。客户主要是海外大型医用敷料品牌或厂家。

加工业务,俗称“靠天吃饭”业务,客户给订单,加工企业就有业绩。从这个维度来看,爱舍伦的市场拓展对于与客户保持稳定合作,不断拓展新客户非常重要。

很明显,爱舍伦与客户保持了稳定的合作,即前者做得更好。根据招股书,公司前五大客户的总销售收入占2021-2023年各报告期的78.04%。、81.99%和 客户集中度较高的86.27%。在这两年中,Medline集团最大的客户盈利能力持续超过70%。

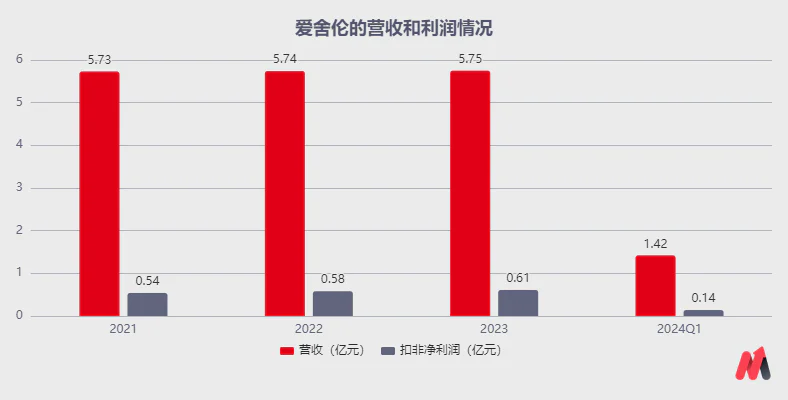

在上述情况下,爱舍伦的利润连续三年维持在5.7亿元左右,扣除的非净利润约为0.6亿元。2021-2023年实现营收分别为5.73亿元、5.74亿元和5.75亿元,扣除的非净利润分别为0.54亿元、0.58亿元和0.61亿元。

但是缺点也很明显,收入、利润增长乏力。

主要部门,虽然新的客户拓展公司也在做,但对业绩提升的支持较弱。近年来,前五大客户中没有新的用户。新客户都是前期现有客户,不会有没有历史业务基础的新客户。

根据招股书,公司新增Raffinn,2022年前五大客户 Medical,为公司2021年前十大客户;与2021年和2022年相比,2023年前五大客户增加了Sann Pablo Commercial Corp.,本质曾经是2022年前十大客户。

同时,代工的话语权较弱,尤其是爱舍伦目前主要依靠的传统代工方式。主要原因是在代工方式中,客户利用自己的核心技术负责设计和开发新产品,在控制产品设计和营销渠道的情况下,享有绝对的主导权,从而赚取大部分利润。

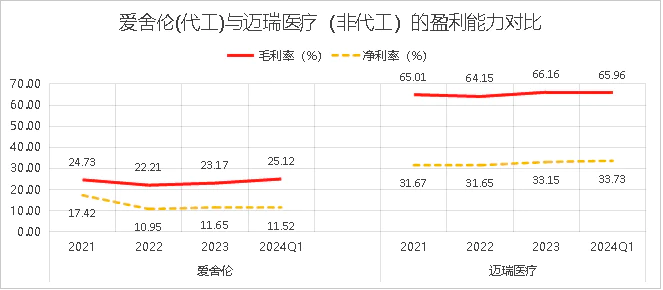

这也是为什么爱舍伦是中国医用卫生材料和敷料领域的龙头企业(市场份额排名前10),但盈利能力不高的原因。与国内领先的医疗器械迈瑞医疗(非代工)相比,毛利率高达66%,净利率在33%左右。爱舍伦的盈利能力仅为迈瑞医疗的1/3。,利率在23%左右,净利率在11%左右。

(资料来源:同花顺iFinD)

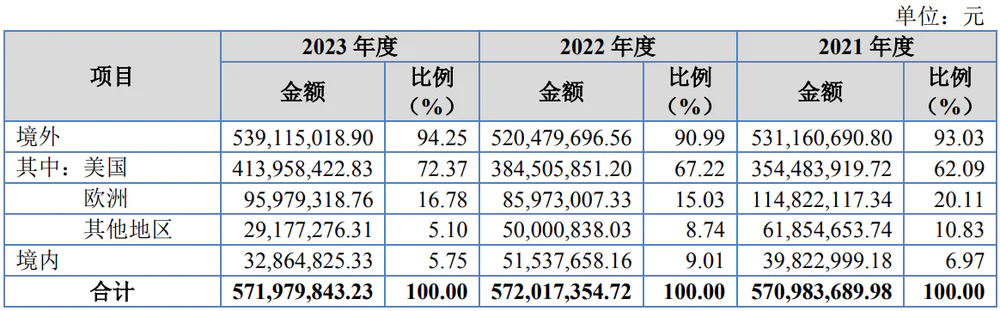

除此之外,公司的大型客户集中在美国、欧洲、韩国等国家和地区,地缘政治风险发生了很大变化。数据显示,2021年、2022年和2023年,公司海外主营业务收入分别为5.31亿元、5.2亿元和5.39亿元,占本期主营业务收入的93.03%。、90.99%、94.25%。

其中,Medline集团(收入贡献超过70%)是美国客户,也是美国最大的私人医疗用品制造商和经销商。因此,随着中美贸易战的不断发展,爱舍伦过于依赖美国的单一大客户,可能会对公司的经营业绩产生不利影响。

那么,总结一下,爱舍伦的“大客户为核心” 虽然代工的运营模式为公司的收入和利润实现提供了支撑,但过度依赖大客户也限制了公司收入、利润增长和利润能力的提升,即上述运营模式可能是业绩提升的“连累”。

除“大顾客 除了代工方式之外,爱舍伦的康复治疗产品也面临着竞争力下降的担忧。

二是降价抢订单

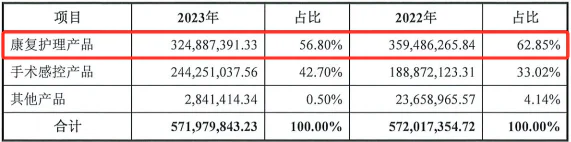

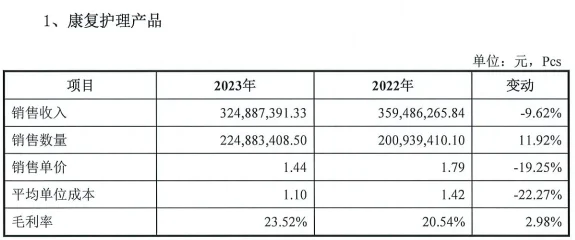

爱舍伦的康复治疗产品是其核心产品线之一,包括医用护理垫、医用冰袋等。因为它是美国Medline集团的主要合作产品,拥有公司最大的客户,收入和奉献相对稳定,保持在55%以上。

但是需要注意的是,当大客户Medline集团的合作额度从2022年的4.1亿元增加到2023年的4.2亿元时,爱舍伦的康复治疗产品收入却同比下降了9.62%。

这是什么原因?爱舍伦说,美元汇率主要在2023年处于高位,公司为了获得更多的订单,降低了一些康复治疗产品的定价,导致平均单价明显下降(美元结算在海外市场使用)。但本质上,公司商品的降价幅度远远超过了商品销量的增长率,这也导致了这类产品的销量下降。

那么,降价抢订单,并没有促进销售额的增加。

结合爱舍伦康复治疗产品所在的医用卫生材料和敷料轨道,国内公司主要采用低门槛OEM/ODM代工模式,有6000-6500家布局公司,竞争非常激烈。

结合2022年中国医用卫生材料和敷料产品出口价值23.06亿美元的情况,爱舍伦虽然是国内销售额超过1亿元的少数公司,但大部分产品都是在国内申请的一类医疗器械备案证,市场份额只有个位数。可以理解,如果他们的降价订单没有达到预期,价格竞争或行业正常。

(资料来源:公司公告)

2023年手术感觉控制商品收入同比增长30%,主要是在报告期内向客户提供产品型号较大、工艺复杂、价格较高的新手术订单,带来业绩增长。

但是需要注意的是,新产品手术铺单在生产初期员工熟练度有一个上坡过程,平均员工成本较高;与此同时,泰国工厂用于制造该产品,由于其3号工厂于2022年12月转固,2023年固定资产折旧费较2022年有所上升,新产品分摊折旧费也相对较高。

最终导致新产品手术铺单所在的手术感控商品单位成本增加比平均销售单价略高的增长幅度,2023年手术感控产品毛利率较2022年略有下降0.59%,利润较低。

从上述情况来看,手术感觉控制产品线新产品销量的增加更多的是对冲康复治疗产品销量的下降,而在利润增长不多的情况下,导致2023年公司收入和利润没有大幅增长。

2024年度,结合5月底在手订单3.58亿元,以及截至2024年底在谈判中有较强意向的预估订单总额约为5.77亿元,2024年公司收入大概率仍在5.7亿元左右,上述对冲观点也可以从侧面验证。

展望未来,结合爱舍伦业务所在的医用卫生材料和敷料赛道代工门槛低、竞争激烈,如果公司短期内没有更多的新产品上市,提供更多的增量,随着康复治疗产品后续降价抢订单的策略不断推进,估计爱舍伦的业绩提升很难提升。也就是说,业绩增长也是一个值得关注的问题。

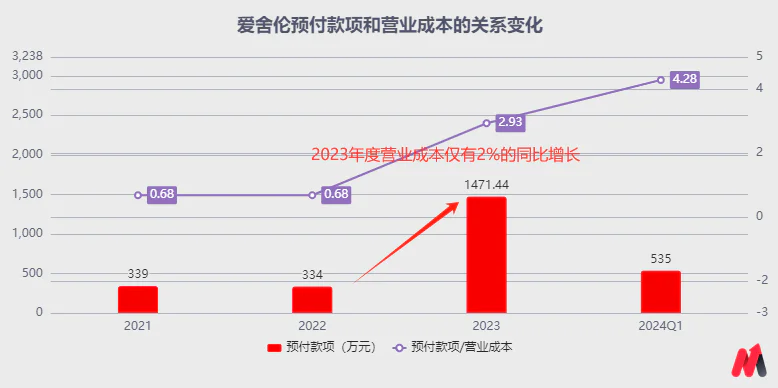

另外,2023年、2024年公司预付款增速大于运营成本的情况,也值得关注。

第三,为什么预付款大幅增加?

预付款和运营成本是公司运营过程中的两个重要财务指标,u200c的变化趋势一般能反映公司的经营状况。

当预付款增长率高于运营成本增长率时,u200c这可能意味着公司提前支付了更多的款项,而u200c的实际成本增长缓慢。这种情况可能是由多种原因造成的,而u200c也可能是财务造假的信号。通过增加预付款,u200c公司可以人为地调整财务报告,u200c公司可以达到美化财务状况的目的。

比如企业可以通过增加预付款或者预付款的方式,让资金先流出公司,然后通过商品销售再次流回公司,从而造成营业收入和利润增加的错觉。

所以,为什么爱舍伦的预付款大幅上涨呢?是否合理?详细信息如下。

公司2023年预付款1471.44万元,同比增长340%;但是同期运营成本仅同比增长2%,预付款/运营成本比直接上升到0.68%至2.93%。

下一步是看预付款的原因,以确定是否合理。

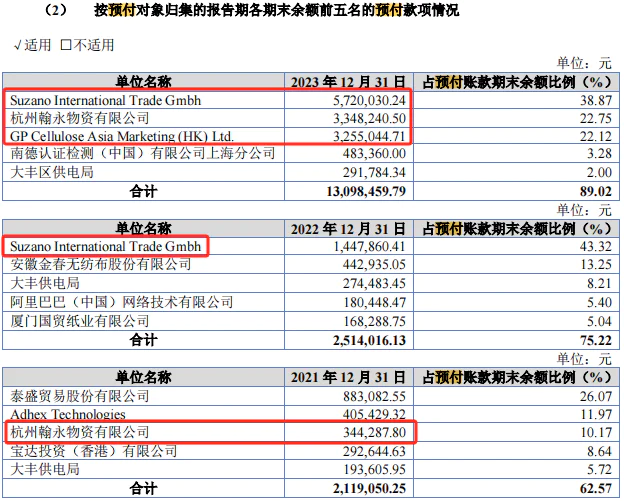

根据招股书,2023年前五名预付款目标占89%,远远超过2021年和2022年的62%和75%。其中,Suzano International Trade Gmbh、杭州翰永物资有限公司,GP Cellulose Asia Marketing (HK) Ltd.对于报告期内预付款额度大幅上升的公司,需要重点讨论。

第一大企业Suzano公司预付款。 International Trade Gmbh,妙投在公司公告中没有发现该公司的更多信息,因此在网上公开查询信息。

数据显示,u200c公司主要从事国际贸易业务,未发现u200c的具体业务范围和主要活动。u200c不过,根据香港名录收集的数据,u200cSuzano International Trade 2024年6月29日,GmbH被标记为已经停业。说实话,在这里,爱舍伦或者需要更多的信息来公开这家公司的信息,吃了一惊。

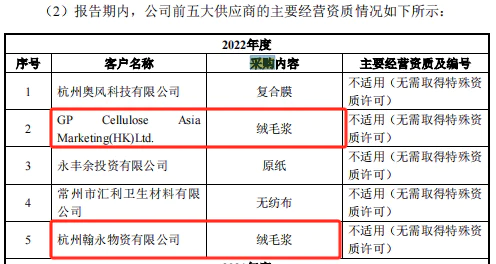

2)杭州翰永物资有限公司及GP Cellulose Asia Marketing (HK) Ltd.,都是公司原料绒毛浆的供应商,所以一块分析。

与公司原料绒毛浆产品相结合,采购周期一般为两到三个月。客户从下单到要求出货的时间间隔较短,一般会提前备货;结合公司库存年限,基本保持在一年以内,不会有大量长期积压库存。预计公司原材料库存一般会提前三个月到一年。

从上述维度来看,2023年的备货更多的是用于2023年本期或2024年的生产产品。结合2023年的生产成本和收入没有太大变化,预计2024年的订单金额还是和前期大不相同。公司提前备货了更多的原料绒毛浆,有点奇怪。

总而言之,爱舍伦的“大客户” 代工方式,现在更多或者更多的是业绩提升;而且短期来看,公司新产品的业绩增长,或者公司需要降价抢订单的更多康复产品,短期内业绩增长压力还是比较大的。同时,公司可能需要披露更多关于2023年预付款大幅上涨的信息,以确认数据的合理性。然后,爱舍伦的北交所IPO之路可能并不平坦。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com