美联储降息提上日程,哔哩哔哩能否重现过去的资本奇迹?

伴随着美国通货膨胀数据的下降,降息开始逐渐提上美联储的时间表。我身边的朋友都有以下逻辑:

1)美联储降息相当于降低融资成本,减轻市场流动性压力;

当流通改善后,市场风险偏好也会同时发生变化,市场需要重新选择公司;

三是沿着这个思路,四年前美联储大放水的牛股即将再次“抖起来”;

中概企业B站在上一次无限QE中,市值扩大了10倍以上,如果降息周期来了,对哔哩哔哩来说无疑是一大利好。

对于金融初学者来说,以上逻辑链无疑是正确和自洽的,但如果再考虑一步,是不是现在的哔哩哔哩和四年前的哔哩哔哩在定性上是一样的逻辑?很多朋友会不知所措。如果用过去的市场趋势来衡量今天的公司,难免会有刻舟求剑的嫌疑。

本论文以哔哩哔哩为例,整理了四年来企业的变革过程,以便对企业降息周期有更客观的判断:

第一,从商业模式和运营效率的角度来看,今天的哔哩哔哩和四年前显然是两家企业;

第二,在过去的四年里,哔哩哔哩已经完成了从游戏到增值业务,再到广告业的全过程,从大开大合到谨慎,实在不容易;

第三,尽管企业经营效率在提高,但美联储降息后也很难复制以前的金融市场神话。

长视频之路走不通

与其他UGC平台不同,哔哩哔哩以二次元内容发家致富,内容相对较小。之后,很多话题(娱乐、体育、游戏等。)开始以此为中心延伸,形成了具有独特文化的视频平台。

此时业内人士普遍将其与YouTube进行比较,认为其鲜明的内容特征将构建一条稳定的环城河,前景十分光明。

只是这种对比忽略了两个细节:

1)当时哔哩哔哩还是一个90后、00后的小众平台,大洋彼岸的YouTube是一个大众平台,前者的天花板几乎触手可见;

B站前期的商业模式主要是游戏,后来引入了直播业务,广告业务占比相对较低,这与YouTube有很大不同。

核心受众不受欢迎,商业模式不美观。如果哔哩哔哩想要配得上中国YouTube的称号,首先要解决过度依赖核心圈的路径依赖问题,内容破圈呼之欲出。

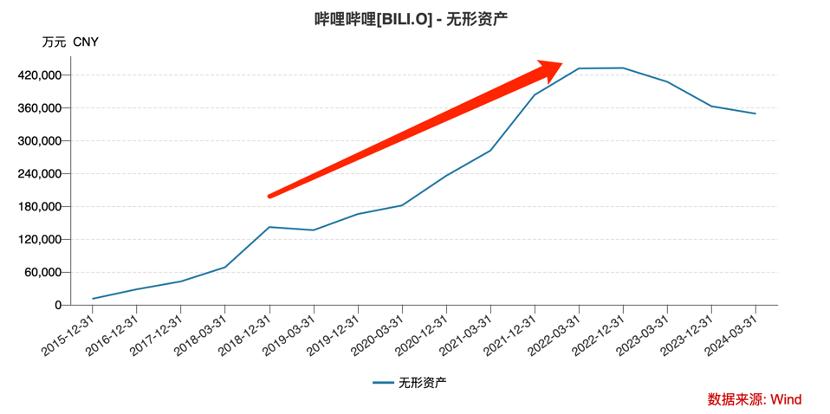

2018年赴美IPO完成后,哔哩哔哩下定决心要打破圈子,无形资产迅速膨胀。2020年后,图中曲线斜率增加,版权购买开始“跃进”。

值得注意的是,此时哔哩哔哩的参考已经开始从YouTube转变为长视频平台,比如国内老牌的“爱腾”。企业开始大量购买影视剧版权,争取沙丘和007。:无暇赴死,《扬名立万》等头部大片的首轮播放权(要付出更高的购买成本)。

“爱腾”之所以对购买版权如此热情,是因为“播放器”的定位使版权和竞争成为获取用户的绝对条件。同时,版权成本也是通过会员费和广告分摊的。但长视频公司竞相推广影视版权时(也催生了影视行业的泡沫),广告和会员收入难以覆盖成本,行业亏损成为常态。

相比之下,激进的破圈动作给哔哩哔哩的资产利润表带来了巨大的挑战。2023年,Q2的付费会员刚刚突破2000万大关。此时,爱奇艺已经超过1亿作为代表长视频付费会员。在长视频已经验证的模式下,哔哩哔哩很难盈利。

另外,当时哔哩哔哩以游戏为主要商业模式,使其与主流长视频平台不同。一般来说,后者做的是“流量业务”。平台内容吸引用户,然后通过广告和会员机制分配流量,平台赚取流量差价。但是,在以游戏为主的商业路径中,虽然客户数量与收入有很大关系,但考虑到这个环节包括用户下载、付费充值等过程,存在实现阶段长等弊端。此外,当时游戏行业处于低谷,游戏研发节奏放缓,整个链条无形中被拉长。

因此,哔哩哔哩需要重新审视自己的商业模式,降低游戏权重,提高变现质量。

以2020年为界,在此之前,哔哩哔哩是一家以内容获得客户的彻头彻尾的游戏公司。,之后调整经营策略,增加升值和广告业的比例,尤其是前者在过去三年几乎支撑了公司一半的收入(主要是直播奖励和付费会员)。

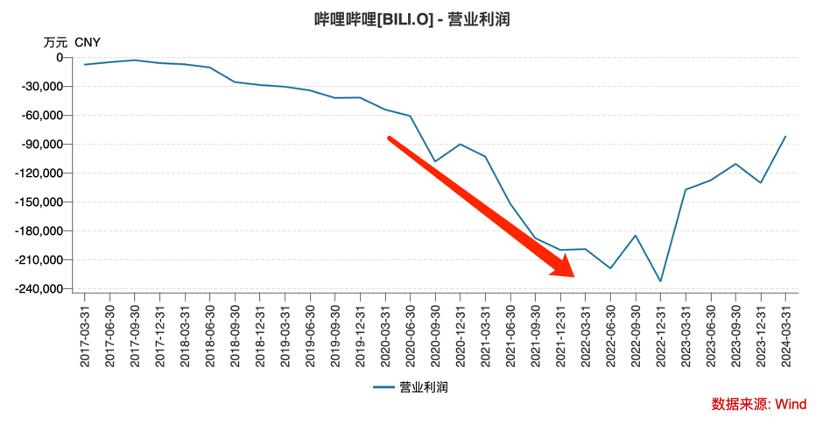

然而,这仍然没有有效解决版权延伸和利润表之间的平衡问题。哔哩哔哩的商业损失在2022年达到顶峰。虽然升值收入的发展弥补了游戏下行的空间,但仍未能从根本上提高企业的商业质量。

自2018年以来,哔哩哔哩一直试图证明自己是一家标新立异、增长空间强劲的公司,总收入同比增长50%以上。在2020年流通泛滥的中期市场,资金涌入高增长预期公司,也成就了市场的故事。

只是当我们抛开金融市场,从效率入手观察的时候,会发现哔哩哔哩内部隐藏着各种危机,所以在美联储2022年加息之后,哔哩哔哩的金融市场神话就结束了。

聚焦短片,广告找新出口

上面简单梳理了一下2022年之前的哔哩哔哩,然后回到开场问题:如果市场流动性再次提升,哔哩哔哩还能再现奇迹吗?

假设在2022年之前,哔哩哔哩正在与YouTube和优爱腾进行比较,希望能给市场讲一个增长的故事,投资版权增加内容丰富度成为最佳选择。

然后,在2022年之后,哔哩哔哩开始“脱掉长衣”,重新找回原来的心。

2022年以后,哔哩哔哩内部进行了一系列大刀阔斧的改革,比如在游戏中,OGV(专业机构创作视频)以及影视版权等方面降低成本,裁掉冗余低效业务,无形资产到此告别高速扩张。

那怎样处理成长问题呢?管理层再一次将目光投向广告。

此前,由于客户体验等因素,哔哩哔哩对广告采取了非常保守的态度(陈睿甚至表示平台不会推出贴片广告),依靠UP所有者和长视频显然没有太大的增量广告空间。

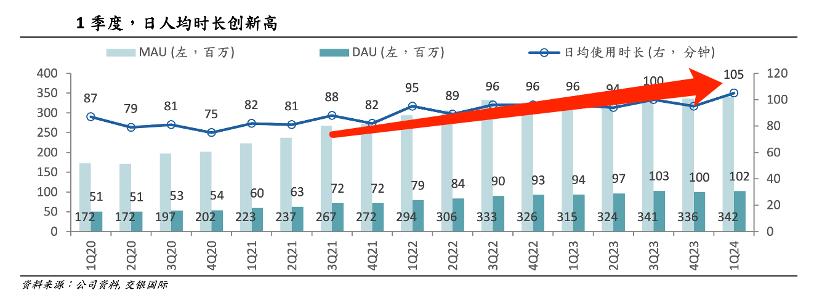

短片信息流便呼之欲出,2021 年B 站上线 Story-Mode 模式,正式进入短视频领域。

高沉浸式短视频具有较强的用户粘性,这使得2021年以后,哔哩哔哩的人均使用时间开始加快。

本文对哔哩哔哩在商业模式探索中的一些约束进行了简要的评论(例如用户体验与广告收入的矛盾),推动平台不得不走向长链游戏和直播业务,远不如其它以销售流量为主业的平台洒脱,也限制了企业的经营效率。

短视频不是这样。它的广告对用户体验影响不大(一个广告植入约7-8个短视频),可以通过短视频提高UP所有者的创作主动性。在此之前,UP所有者离开哔哩哔哩的消息被反复传播。

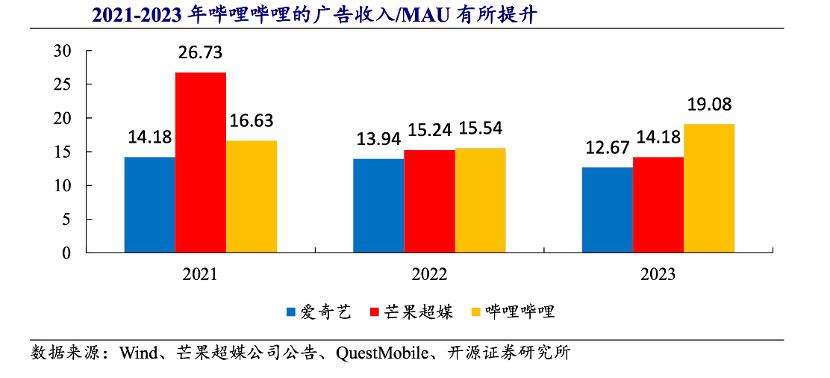

短片推动了客户总时间,又开启了新的广告存量,平台广告实现效率不断提高,2023年哔哩哔哩广告ARPU已大大超越爱奇艺和芒果超媒体,2024年Q1广告收入达到16.69亿元,同比增长31%。

到目前为止,哔哩哔哩实际上已全面转变为销售流量业务。,不再像以前那样是一家销售内容或游戏的企业。

很多朋友可能不同意广告业务。他们认为这项业务影响他们的感受,方式原始。国内外很多创始人都希望颠覆广告业务,比如奈飞的付费观看,中国前几年如火如荼的知识付费等。,所有这些都希望打破对广告路径的依赖,直接向用户收费。但是现在奈飞已经退出了广告会员模式,知识付费在门口是冷清的,只有广告业务才能蓬勃发展。

也许哔哩哔哩经理一开始并不喜欢广告,但从商业模式来看,这确实是最容易、最高效、发展空间最大的行业之一(比广告主付费会员难得多),也正是这项业务支持哔哩哔哩度过了最艰难的时期。

到目前为止,我们已经明白,今天的哔哩哔哩几乎和四年前的两家公司一样。公司已经完成了从游戏业务到增值业务的全过程,然后转型为广告业务。虽然前两项业务还在继续运营(第一款SLG游戏《三国:决定世界》也取得了不错的成绩),但是已确定了提高广告权重的趋势。。

那美联储降息到底对哔哩哔哩有什么影响呢?

首先,降息确实有利于企业的市值,这是毋庸置疑的。流动性变化有利于市场对投资方向的重新评估。哔哩哔哩之前的各种变化都是为了“卖个好价钱”。;

第二,希望哔哩哔哩能重现资本奇迹也将是一场空欢喜;

2020年,哔哩哔哩以“向长视频致敬”的破圈行为,提升了市场对其未来增长的“预期”。看多了,感觉平台独特的文化和长视频的冲击会成为奈飞和YouTube的结合。虽然有风险,但还是有很多机会的。在经营中发现该路径被证伪后,尽管哔哩哔哩的运营效率正在提高,但市场仍然对此视而不见。这个主要原因是“期望”不再存在。

因为广告行业已经很完善了,很明显有多少客户、多长时间、多少利润对应。哔哩哔哩已经生活在市场预期的范围内,所以在定价方面更加谨慎。我们需要知道:在宽松的货币政策下,市场对未知且潜在增长率高的企业进行了慷慨的定价,对确定性企业进行了相对保守的定价(市盈率等数据较低)。;

第三,对哔哩哔哩的确不应过分关注市场表现,而应考虑:

短片的多元化运作问题,要走出与“抖快”不一致的节奏;

二是要保持谨慎的态度,日子好过后切忌再膨胀。

本文来自微信微信官方账号“思辨财经”,作者:志斌,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com