中央文件定调:地方政府迎来新的税收体系,稳步推进人口小县机构升级

最为引人注目的改革文件,终于揭开了面纱。

在财税改革方面,文件指出,要增加地方自主资金,扩大地方税收来源,适度扩大地方税收管理权限。完善财政转移支付制度,促进消费税征收阶段后移,稳步划地,完善房地产税收制度。

在人口战略方面,有效降低生育、抚养、教育成本,适当稳步推进法定退休年龄的渐进性延迟改革,促进相关公共服务与人同行,促进城乡和地区人口合理集聚和有序流动。

在区域发展方面,建立城市圈城市化发展体系机制,稳步推进人口小县结构调整,赋予特大镇人口与经济规模相匹配的经济社会管理权改革。

……

这种改革,有多长远的影响?

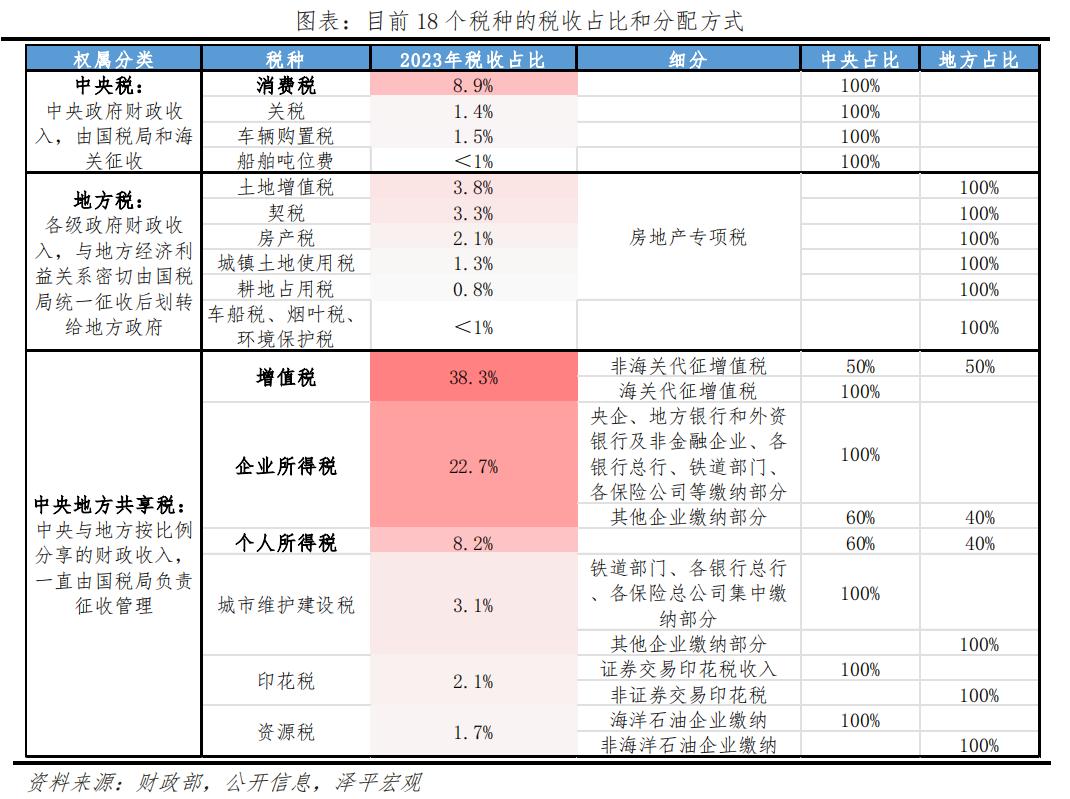

01、新一轮财税改革,地方政府迎来了新的税收体系。

随着土地财政的消散,地方政府迫切需要找到新的替代税源,消费税、房地产税、资本利得税等成为焦点。

首先看看消费税。按照文件,促进消费税征收阶段后移,稳步下划地点。

消费税“后移”,从生产地到消费地征收,消费在哪里就归所有;下划地是指纯中央税的100%,将成为中央地区的共享税。

即便只有50%下划给地方政府,也有近万亿的税收增长,而且这些税收可能会被“后移”的消费地带走。

消费税主要是针对烟酒、石油加工品、奢侈品等,但是在生产地征收或者消费地征收,可谓完全不同。

举个简单的例子,贵州茅台,如果按照生产地征收消费税,贵州就能拿到大头,如果按照消费地征收,广东的消费大部分归广东。

按照《中央政府为地方政府“分钱”,谁是最大受益者》一文,消费税后移 下划,广东,山东,河南,江苏等地,或最大受益者。

这两个地方要么是经济大省,要么是人口大省,要么是消费强省,要么是几者融合。

相比之下,云南、湖北、湖南、上海等地作为烟草、酒主产区,得不到预期。

再次查看房产税。文件提出,完善房地产税收制度。

尽管没有直接提到“房地产税”,但房地产税制度的核心是房地产税,原本被视为卖地收入的真正替代品。

房地产税最早将在2025年前落地,但由于房地产市场前所未有的大转折点,短期内估计不会贸然落地,以防止对房地产市场的再次冲击。

看看资本所得的相关税收。

文件规范经营所得、资本所得、资产所得税政策,实行劳动所得统一纳税,深化税收征管。

不久前,新版税务App增加了五项收入:营业收入、利息、分红收入、财产租赁收入、财产转让收入和偶然收入。

以前的个人所得税更注重工资、劳动报酬、稿费等领域,未来的营业收入、资本收益和资产收入将成为关注的焦点。

这种变化是前所未有的。

02、延迟退休,越来越近。

文件指出,按照自愿、灵活的原则,适当稳步推进。逐步推迟法定退休年龄改革。

现在,我们国家已经全面进入中度老龄化阶段。2023年,我国60岁以上人口超过2.9亿,占总人口的比例首次超过20%。

人口老龄化,是一种难以逆转的趋势。影响力大,不局限于经济,更直接的影响在于养老金。

为了解决养老金问题,我国已经出台了一系列政策储备,包括养老金调整和转移支付,转移国有资产政府补贴,延迟退休。

一是养老金转移支付,广东等经济大省成为最大推动者。

不同的省份有不同的社会经济发展,不同的市场发展水平,不同的人口构成,人口流动重塑了养老金格局,决定了不同省份养老金的差异。

有些东北和中部省份养老金支出存在困难,有些省份更是耗尽了历史的全部盈余,而广东等经济大省仍然比较富裕。

所以,养老金中央调剂制度问世,通过发达省份上缴,弥补欠发达省份的损失。

根据近年来的数据,广东、北京、福建、江苏、上海、浙江、山东等东部7个省份都是净推动者,而广东则是最大的推动者。

自2018年以来,广东已有近4000亿元的净上缴养老金,接近其他省份的总和。

财政转移支付净奉献第一省之后,又获得了养老金转移支付第一省的称号。

第二,政府补贴,划转丰富的国资养老金,逐步成为惯例。

不管是财政、国有资产及其收入,都不乏“取之于民,用之于民”的特点,用来丰富养老金可谓题中之意。

政府补贴已经存在,国有资产转让于2021年正式实施。虽然规模不算太大,但对平衡养老金收支缺口的作用仍然有限,但迈出第一步后,未来的可能性是无限的。

第三,渐进式延迟退休已经在路上,将来退休年龄可能会延迟到65岁。

不管是转移支付还是转移国有资产,都有一定的局限性,而且受宏观环境的影响,延迟退休或最终策略。

延迟退休的目的在于,不仅增加了员工缴纳养老金的周期,而且延迟了领取养老金的时间,可谓一举多得。

当然,由于覆盖面广,利益复杂,延迟退休不会一蹴而就,而是一步一步往前走。然而,根据最新的改革计划,未来可能会有一些行动。

03、房地产,去哪儿?

重要文件指出,要加快建立租购并举的住房制度,加快建设新的房地产发展模式...充分赋予各城市政府房地产市场调控自主权,允许相关城市因城市政策取消或减少住房限购政策。改革房地产开发融资模式和商品房预售制度。完善房地产税收制度。

这是之前同期的重要会议,对房地产的墨水最多,涉及保障性住房、楼市调控、预售制度、房地产税、土地制度等方面。

其背后,与当前房地产面临的历史性变化无关。在主要行业中,房地产已经连续几个季度出现负增长,从经济发展的最大支柱到最大连累。

房地产稳定不仅是因为它对宏观经济的整体重要性,更是因为它与居民的财富密切相关,没有一个行业可以轻易取代。

面向未来,房地产政策会发生什么变化?

第一,楼市调控相关限制政策将全面取消,历史上最宽松的时代即将到来。

事实上,在此之前,除北进广深、天津、海南、雄安新区外,其他地方都取消了限购政策,限售、限贷、限贷政策几乎消失。

与此同时,中国的收储制度也来了。据相关报道,在商品房库存较多的城市,政府可以酌情以合理的价格订购一些商品房作为保障性住房。

第二,房地产预售制度,也将迎来变革。

近年来,取消公摊面积、改革预售制度的呼声此起彼伏。

预售制,又称“卖楼花”,相当于让开发商在竣工前获得资金周转,从而加快资金周转。由此产生了房地产的高周转模式,但所有的风险都转嫁给了买家。

且不说预售制所见所得,以次充好、“货不对板”的现象经常发生,面对未完成,业主更是没有任何反击的方法。

预售制度在住房短缺时代提高了周转速度,有效地促进了住房供应。但是今天,预售制度确实到了改革的时候。

第三,房地产税改革,既涉及房地产税,也涉及其它与房地产相关的税收。

房地产税在地方政府主要财政收入来源中所占的比例并不低,如果将来增加房地产税,是否会减少现有的交易税?

总而言之,房地产税改革,不仅仅是开设房地产税那么简单,而是一项系统工程。

04、减少金饭碗,正在进行中。

提出重要文件,稳步推进人口小县机构提升人口。

近年来,山西、湖北、西藏、安徽、青海等地推进了人口小县体制改革。许多行政机关被撤回和简化,一些机构被减少,一些县被减少了1000多人。

据统计,全国2000多个县区单位中,有400多个人口不足20万,其中袖珍县(市)不足5万人,超过80人。

但是,无论是10万人口的小县,还是100万人口的大县,行政机关和事业单位的总数都不会有太大的差别,县级工作机构往往有一两百个。

极端情况下,在一些袖珍县,全县人口只有几万,财政收入只有几千万。然而,政府机构和事业单位有100多个,财政支持者有6000多个。

据望东方专刊调查,人口小县普遍存在的问题包括:财政支出入不敷出,财政支出主要依靠转移支付,财政支持人员比例不合理,事业单位“小、散、弱”等。

因此,人口小县体制改革成为必然趋势,精简机构和编制是主要方向:从事业单位到党政部门,不仅减少了编制,也减少了领导地位。

山西浮山县作为典型,将35个党政机构简化为22个,科级领导人数由154个简化为128个,涉改县级事业单位由179个简化为40个,简化为78%,涉改事业编制由1944个简化为970个简化。

未来,所有人口小县都有可能成为机构改革试点的对象,除非它们受到自然条件的限制,或者承担特殊的区域战略甚至国防安全使命。

事实上,地方政府要学会过紧日子,大扩张的方式早已成为过去,要适应新常态。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com