CXO已经成为明天的黄花 | 深见

出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

行业面临着脱钩断线的地缘风险;

国内无法消化巨大的产能;

创新型药企的反噬。

若要对近年来a股市场给投资者造成严重损失的板块进行评估,CXO肯定会名列前茅。

自2021年春节以来,CXO板块开始持续下滑,至今已持续近三年半。截至今年7月1日,前十大知名CXO公司几乎都下跌了70%。随着如此深刻的下跌,无数投资者的财富也消失了。

数据来源:CXO公司区间涨跌幅度:wind)

假设近几年a股市场上还有哪一个板块有这样的财富破坏能力,恐怕只有新能源才能与之相比。但是新能源企业技术壁垒很高,这无形中提高了投资者的参与门槛,最终也会减少损失的人数。而且CXO这一订单驱动的商业模式很容易被大家理解,投资者的基础也更加广泛。另外,2022年年中出现了新能源股的高点,下跌持续时间也比CXO少了一年多,持仓感觉更好。

普通投资者基础和长期持续下跌对投资者造成了深刻的伤害。更糟糕的是,在2021年后的下跌周期中,CXO企业的业绩仍在持续增长。在这十家公司中,凯莱英、睿智药业和博腾股份温暖迪西的收入高点出现在2022年,而其他六家公司的收入仍在增长,直到2023年。

CXO公司的业绩情况(资料来源:wind)

换句话说,CXO股价高点的时间点远远领先于业绩高点,即市场领先于业绩高点。造成这种情况的根本原因在于投资者的预期变化。

在过去的几年里,CXO行业遭受了许多负面打击,如脱钩断线、订单流失和行业产能下降,行业的高光阶段一去不复返。陷入其中的投资者只看到CXO股票下跌后估值越来越低,有的投资者甚至越来越买入,却没有意识到行业的外部环境发生了颠覆性的变化。

归根结底,问题不在于哪些CXO公司,而在于整个大行业。随着行业进入下行阶段,这些公司不可避免地从被追捧的增长资产走向孤独。

市场杀害的不是估值,而是逻辑。

行业面临着脱钩断线的地缘风险

地缘政治问题是国内CXO产业发展逻辑发生变化的根本原因。

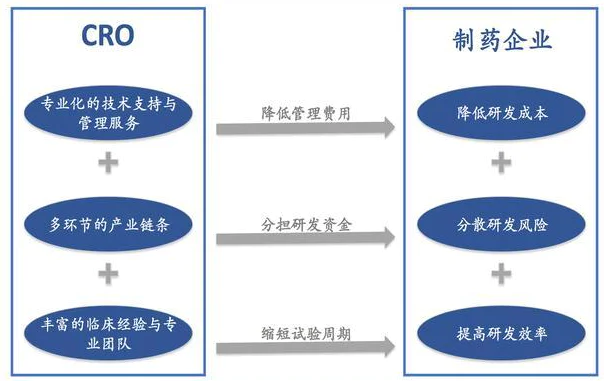

CXO是医药R&D和生产外包服务企业的缩写,主要分为R&D外包CRO和生产外包CMO。R&D外包按阶段分为临床前CRO和临床CRO。CXO行业发展之初,业务主要来自跨国制药公司的R&D和生产外包。同样的服务,国内价格只有国外的1/3-1/2,竞争优势明显。

CXO产业链分析(资料来源:兴业证券)

在新药研究投资收益率逐年下降、市场竞争日益激烈的环境下,公司对R&D成本和质量的敏感度大大提高。因此,R&D企业与CRO公司合作已经成为一种完善的方式。

根据Frost&Sullivan的统计,通过CRO公司外包进行临床试验,可以节省25%的R&D时间,大大提高新药的研究效率。CRO公司作为一家专业机构,可以快速组织一支临床经验丰富、高度专业化的临床研究团队,降低研发成本,缩短临床研究时间。据统计,每提前一个月,跨国制药公司的商品上市日期就能给企业带来1亿美元的收益。

另外,CRO公司可以帮助制药企业降低R&D成本,降低R&D风险,实现风险与收益的共享,提高R&D成功率。

从客户结构来看,欧美大型跨国制药公司的研究实力和资源远远领先于国内制药公司,是CXO公司的主要客户来源。从药明康德的年报可以看出,2023年,公司海外客户收入占比超过80%,对药明康德的业绩影响很大。

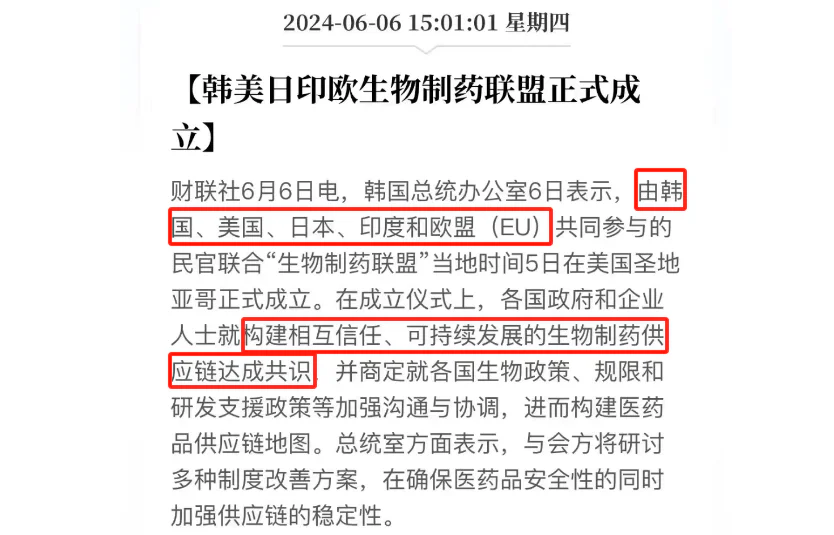

目前,美国正在频繁炒作中国制药企业的风险。在从事《生物安全法案》的同时,也在大力推进新的生物医药供应链。脱钩断线的目的非常明显。

有些乐观的人可能会认为中美医药行业短期内不太可能脱钩,产品认证和供应链保障的问题会让这个过程变得困难。然而,短期脱钩并不意味着三五年或更长时间后不可能脱钩。金融业市场最关心的不是现实,而是预期。

实际上,跨国制药公司已开始重塑其供应链。许多跨国制药公司开始在当地建设生产基地。

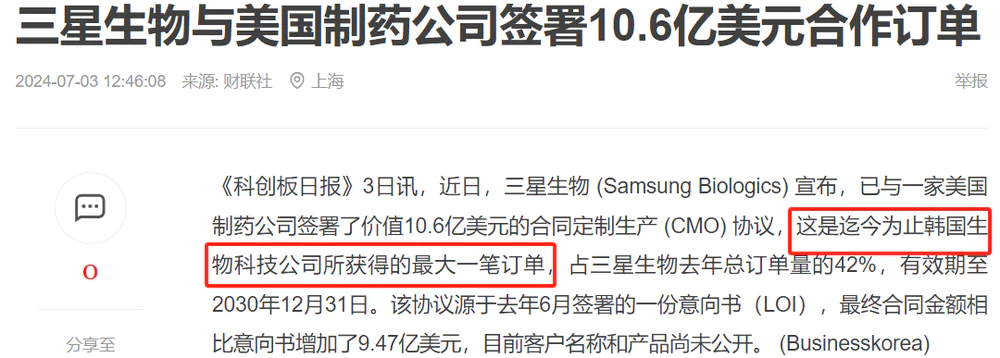

不久前,药明生物的竞争对手三星生物也获得了10.6亿美元的订单,这是公司迄今为止最大的订单。跨国制药公司开始另一个炉子的目的非常明显。

可预见的是,国内CXO公司承担跨国制药公司订单的甜蜜期已经过去,随之而来的将是一个脱钩的痛苦期。

在国内,CXO的巨大产能无法消化。

目前,国内创新药企业的业务量与欧美跨国公司存在较大差距,无法弥补后者订单流失带来的差距。

近年来,疫情给国内CXO公司带来了大量订单。与此同时,国内创新药业的蓬勃发展给上游CXO公司带来了大量的外包业务。在国内外双重需求的推动下,近年来CXO公司的产能大幅提升。

我们总结了药明康德和凯莱英的固定资本和在建项目数量,以估计其产能的变化。我们发现这两家公司的产能在过去的五年里增加了2-3倍。如此巨大的产能将成为行业下行期间CXO公司的巨大负担。

最近,CXO企业裁员和关闭工厂的消息并不少见。CXO公司上海和苏州的聚集区已经成为CXO从业者下岗的重灾区。

通过对药明康德近五年员工数量的对比,我们可以看到,2022年以后,公司员工总数开始下降,之前的增长趋势发生了明显的变化。

而且CXO公司最依赖于技术人员的研究能力和生产能力的交付,2022年以后,这两个数据都出现了明显的下降,减幅接近10%。

在CXO行业,药明康德的技术实力和交付能力一直都很强,所以同样订单的药明康德的价格比其他CXO公司高。在行业低迷的情况下,药明康德可以降低价格,与其他公司抢订单。即便如此,药明康德也需要裁员来应对行业下滑,可见其他CXO公司的生存环境。

国内创新药企的反噬

业务低迷不仅发生在CXO行业,也发生在下游创新药企身上。

国内大部分创新药企都处于研发初期,大部分没有利润,甚至有些公司没有利润。他们需要依靠资本市场融资来输血。

目前国内金融市场持续低迷,很多创新药企的估值都出现了“脚踝斩”,估值的降低极大地阻碍了这些企业的融资。与CXO公司的订单模式相比,创新药企的现金流更加脆弱。因此,在资本的冬季,他们的生活环境更加极端。

为了应对这种环境,一些企业开始收缩管道,支持这些管道建设的生产基地已经成为创新制药公司的沉重负担。为了发展,这些产能也开始积极转型为CXO业务,为了自己谋生,曾经的合作客户成为了竞争对手。

最典型的是白金医药。面对核心R&D管道进展不佳的困境,公司开始停止临床、管道和工厂的处理。之后,白金医药成立了子公司诺纳生物,利用其原有的技术平台开始了CRO业务,先生存下来。

这一创新药企反而让CXO公司四面楚歌。

得救之道

在医药行业脱钩断线的背景下,国内CXO公司已经进入下行阶段。跨国制药公司的大订单规模无法从国内公司中填补。CXO行业的衰退是不可避免的。区别只是时间早或晚,速度快或慢,不会改变最后的结局。

基于此,我们认为CXO作为a股市场明星板块的时代已经一去不复返。未来上市公司股价的阶段性表现可能会受到并购整合或公司业绩周期性变化的影响,但不会改变CXO公司逐渐被边缘化的事实。

当然,我们并不是看空所有的CXO公司。比如泰格制药,一家扎根中国市场做临床CRO的公司,或者像元生物这样专注于新兴领域的细分公司,也可能有机会。但不可否认的是,CXO的亮点已经消失了。

近二十年来,a股市场出现了几波大牛市,期间大放异彩的医药板块却各不相同。我们见证了不同领域的制药公司在不同时期的竞争和衰落。化学原料药、仿制药、中药注射液等高光领域很少被提及。其中,代表公司包括海正药业,海正药业,中恒集团,主要从事中药注射液的出口,这些曾经的艺术家公司在年轻投资者心中相当陌生。对没落的仿药企业更是数不胜数。

一次又一次地上演了一个盛衰的故事。现在,这个故事里又留下了一长串CXO公司的名字。

我们毫不怀疑,国内金融市场在经历了衰退之后,依然会迎来繁荣的时刻,但当时的市场宠儿已经不是那些曾经渴望的CXO公司了。

就近10年制药市场而言,不同阶段有不同的明星赛道。投资者沉迷于新人的微笑时,谁会关注老人的哭泣?

(资料来源:妙投整理)

当时代的车轮滚滚向前,那些明智地站在车前的人总是会得到时代的奖励,而那些从车下摔下来的人不可避免地会被粉碎。忘记过去,拥抱未来,这是投资者获救的方式。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com