多家银行宣布:这项业务将收紧

“今年年初,我在一家大型国有银行买的一只基金想‘加仓’。就在风险评级到期后,两次测试都是R3(平衡型)。”北京市民莫女士告诉《金融时报》记者,“第二天收到银行短信,提醒我风险能力低。建议调整持股,原来持有的基金只能卖不能买。”

莫女士不解的是,年初做风险评级测试时,她选择了与去年评价一致的选项,但去年测试的风险等级是R5,但今年“降级”为R3。

实际上,莫女性这一经历的背后,是银行近期对超风险投资控制的进一步加强。

超级风险投资管控进一步严格

《金融时报》记者注意到,今年以来,许多银行收紧了公开发行产品的超风险评级销售,一些银行不再允许个人投资者购买超风险评级的公开发行基金产品。

主要表现为风险评级为R3(中风险)的用户希望购买风险等级为R5(高风险)的产品。他们之前可以在风险警示后继续购买,但现在可能无法购买。

“如果你的风险等级是R1(低风险),现在不允许购买R4(中高风险)或R5(高风险)等级的公募基金产品。”某股份制银行北京分行网点工作人员告诉《金融时报》记者,今年以来,银行对公募基金产品超风险评级认购的管理越来越严格,客户可能越来越难以购买高于自身风险等级的产品。

《金融时报》记者在多家银行手机银行APP进行实测时发现,目前大部分银行仍支持在线购买超出自身风险水平的基金产品,但投资者在认购时需要签署“风险不匹配警告函”。

例如,当记者在交通银行购买超过自身风险等级的产品时,系统会自动弹出“你经银行评估的风险承受能力低于基金产品的风险等级!根据监管部门的风险匹配原则,你的风险承受能力不适合购买商品。请确认你的风险承受能力。”

在光大APP中,当记者以“平衡”的风险水平购买一只中高风险级别的基金产品时,《风险不匹配警告函》也出现了。

与此同时,也有一些银行在手机渠道增加了“双录”功能,禁止65岁以上投资者超风险交易公募基金产品。

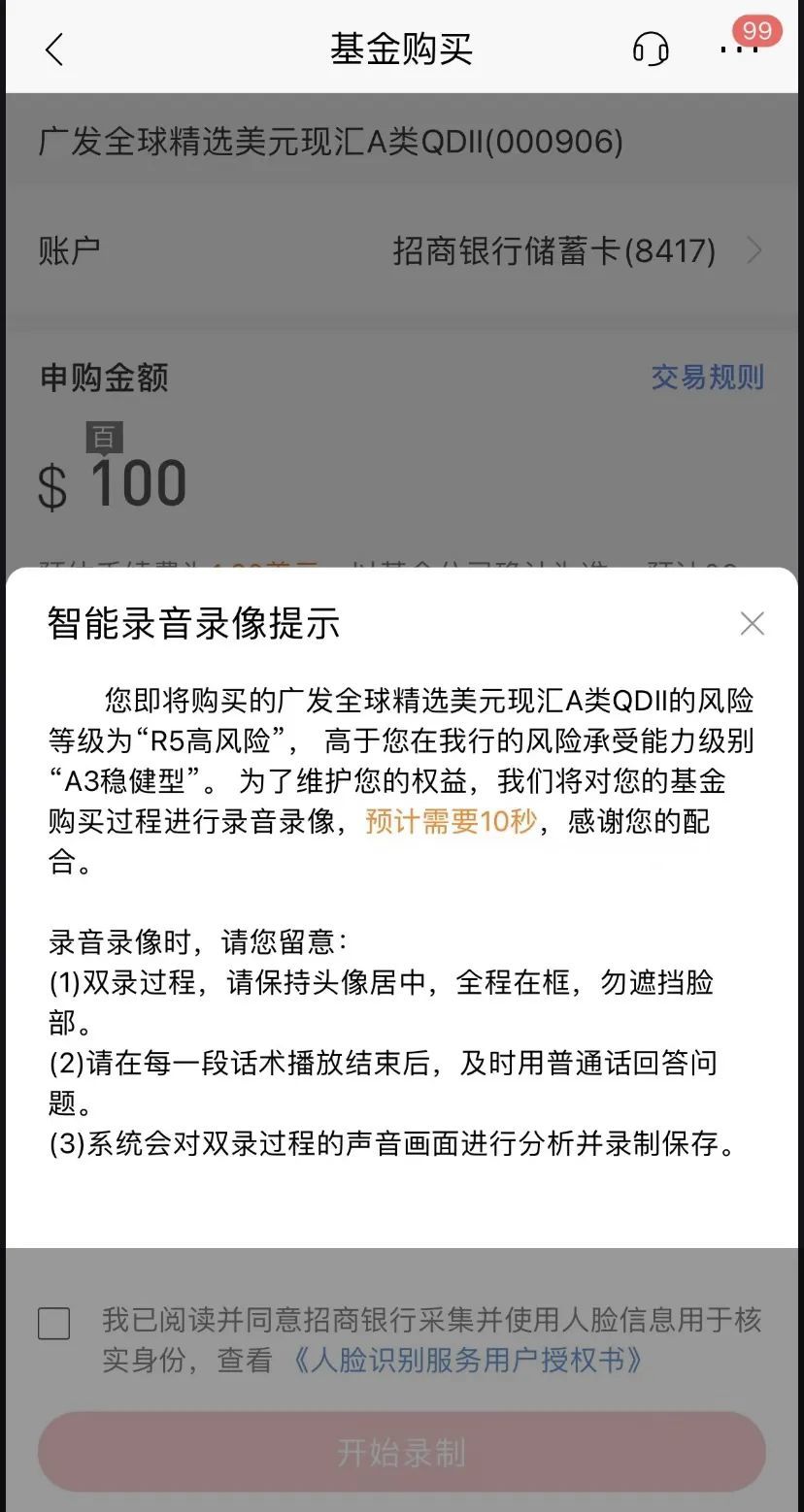

经招商银行风险评估,《金融时报》记者在银行的投资风险承受能力为A3稳定型。当记者计划认购一款风险等级为“R5高风险”的基金产品时,APP弹出了“超风险提示”。

“为了维护您的权益,我们将记录和记录您的基金购买过程,预计需要10秒。”在选择“继续购买”时,记者需要按照系统要求进行“双录”。

部分银行上涨分销公募产品风险评级

随着公开发行产品超风险评级销售的逐步收紧,近期也有不少银行提高了部分公开发行基金产品的风险等级。

6月14日,中国建设银行官网发布《关于调整部分公募基金产品风险等级的公告》。公告显示,根据相关规定,为认真履行适度义务,保护投资者权益,银行将遵循产品风险等级评定较高的原则。公告之日起,将调整部分公募基金产品的风险等级。

据公告显示,建设银行此次调整的公募基金产品有39种,产品风险等级由“R3-中风险”调整为“R4-中风险”。

从产品类型来看,这39只基金主要以混合型和股票型基金为主,涉及银河基金、广发基金、汇添富基金等8家基金公司。

《金融时报》记者注意到,调整部分代销基金产品的风险水平并不是个案。此前,民生银行和宁波银行也发布了类似公告,批量增加了部分分销公开发行产品的风险评级。从产品类型来看,大部分都是中高风险的产品。

同时,民生银行也在公告中指出,未来公募基金产品的风险等级将根据法律、法规、监管政策、风险制度、商品表现、管理员建议等不定期调整。

值得注意的是,公募基金的风险等级通常分为R1到R5五个等级。然而,当不同的银行对同一公募基金产品进行风险评级时,经常会出现不同等级的情况。

以中国建设银行调整的“银河量化优化混合证券投资基金”为例。该产品在工行和农业银行的风险水平为R4(中高风险),在民生银行被评为R5(高风险)。然而,在调整之前,中国建设银行将其评为R3(中等风险)。

“不同银行对同一基金产品的风险等级评估不同,反映出银行对基金风险等级评估存在一些不足。主要原因是评价是单家银行自己做的,行业内没有统一的标准。”招联首席研究员董希淼表示,考虑到不同银行的用户群体可能存在差异,在评价资产管理产品时,可能会根据自己客户群体的风险偏好考虑一些银行因素,这是合理的。

在多位接受采访的业内人士看来,银行实施投资者适当管理的措施,无论是调整代销产品的风险等级还是规范超风险评级销售,都有利于保护投资者权益,促进市场稳定。未来,更多的银行将跟进调整代销产品的风险等级,加强对超风险销售的控制。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com