在美国财政上花钱 "不要把门",交易降息还得注意。

最近,在美股降息的预期下,美国经济正在软着陆,尤其是上周,CPI直接出来炸了市场——传统周期指数道指低迷,而AI(下游应用甲骨文) 在Adobe表现强劲的带动下,纳指再次欢腾起来。

然而,海豚君在上周的战略周报中表示,真正降息能否落地,取决于美联邦政府的经济政策能否收敛。就在上周,CPI、联邦财政双双发布。海豚君将结合这两个重要的宏观数据和最近的商业银行信贷数据,看看降息预期是否真的能落地。

第一,服务通货膨胀也会泄漏?单月CPI可信度有限

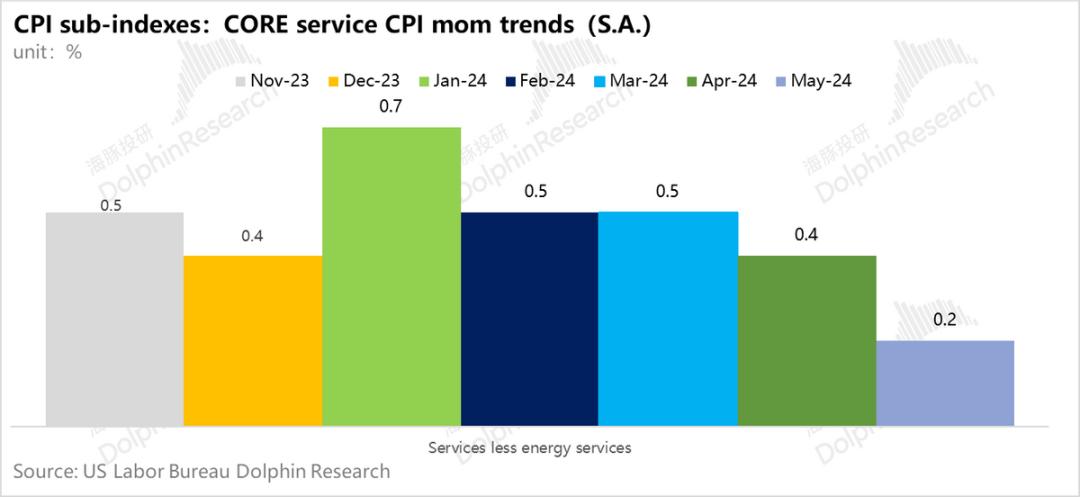

五月份的CPI数据确实很强大,而且所有的惊喜都可以浓缩成以下图片:

首先:核心服务季调环比的“降火”-5月环比首次下降到0.2%。

二是剔居住费用后的核心服务环比从3月份的0.8%下降到5月份的零增长。

第三: 如果细分项目进一步拆解,住房核心服务环比零增长的背后是交通成本中过山车般的汽车保险价格环比快速下降,直接滑落到5月份环比收缩,而人工成本因素较重的服务项目,如草原、垃圾清理等个人服务环比成为负增长。

也就是说,CPI这次真正透露的信息,不仅仅是过去商品价格暴跌,早已知晓的油价下跌,更是这波通货膨胀中最顽固的核心人力服务价格放缓的迹象。

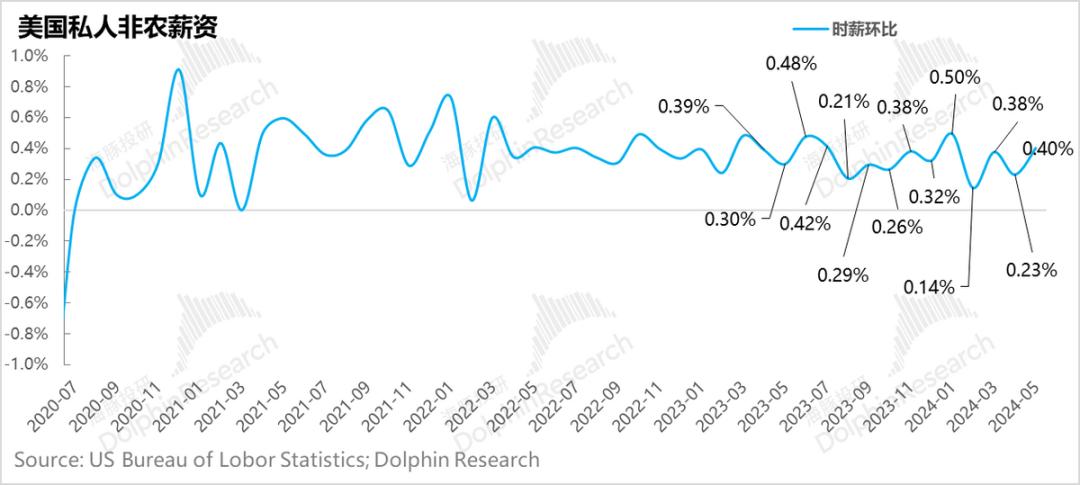

但是这里的主要问题是,当CPI数据是单月拿出来的,不与其他数据融为一体的时候,就太有欺骗性了。当我们关注5月份的劳动报告时,我们可以看到,在白领岗位短缺的情况下,全社会的月平均工资逐月加速增长,而自开年以来,月平均工资增长水平并不低。

因此,海豚君将结合5月份美国联邦财政支出能力和美国商业银行系统信贷增长率的变化,看看通货膨胀的下行趋势能否真正维持。

二月和五月:财政仍然非常挥霍。

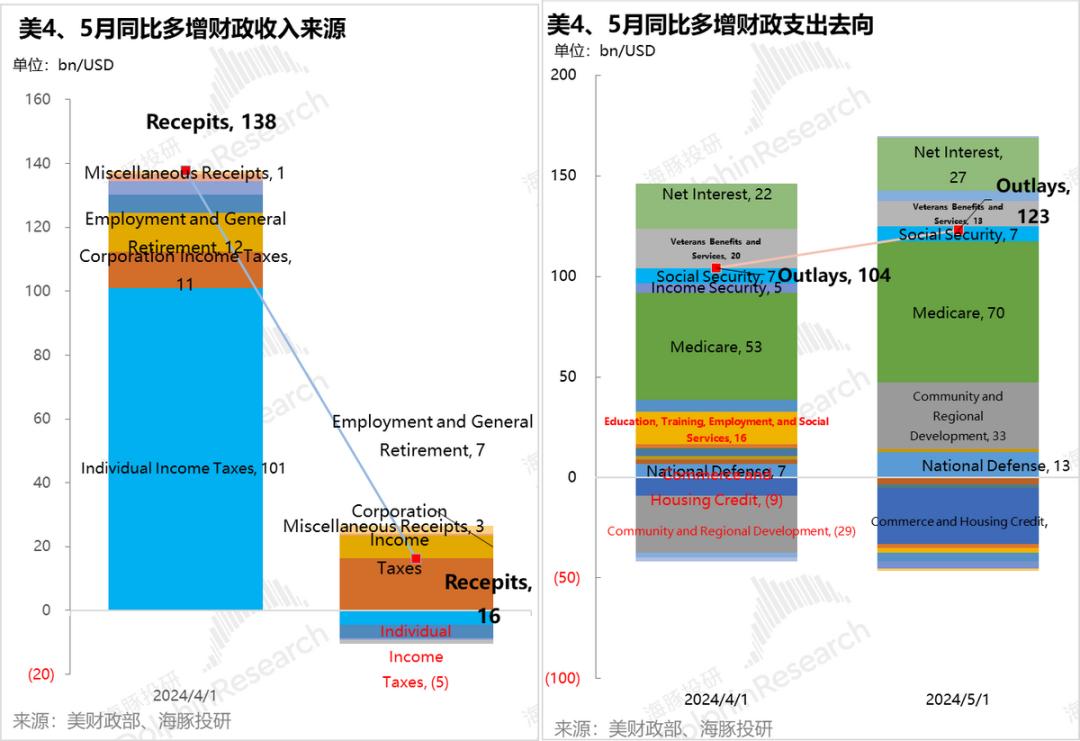

美国最新公布的5月份联邦财政收入似乎是拜登又“疯狂花钱”了。刚刚过了4月份纳税季节带来的财政顺差,5月份出现了近3500亿美元的亏损。

但是实际上这里有很多付款是因为今年六月的两天落在周末,所以付款安排在五月的最后一天,如果去掉时间差异,今年5月,真正的赤字是2550亿美元。与去年平均每月1500亿左右的赤字相比,只是调整后的赤字额,以及今年前三个月近1900亿的赤字。,还是比较高的。

具体而言,这种赤字是如何产生的?收益方面最大的特点是公司纳税收入的“巨大”增长:

继4月份个人所得税在资产收入的帮助下同比大幅增加后,5月份在联邦财政收入中投入20%以上的企业所得税收入同比翻了一番。形成了财政创收的单一最大类。

4、五月份放在一起,已经在2024年建立了一个非常清晰的景象:政府对居民和企业的纳税似乎有了明显的增加,其中5月份的税收累计增长了13%,企业税收累计增长了25%,明显超过了名义GDP的增长率。

但是即使收入增加了,但是财政支出的增加却增加了,最终导致5月份财政赤字比去年已经很高的平方根反而再次扩大。

利息费,65岁以上人员的医疗保险费用Medicare,以及退休人员的养老费用Socialial Security已经是一个不可动摇的被动增加项目,在老龄化和高利率的环境中根本无法接受。5月份更为显眼的新增主要是国防费用和退伍军人福利费用同比大幅增加,导致明显赤字。

而且今年1-5月的赤字也比去年同期减少了500亿美元,如果按照美国财政部去年10月开始的财年来计算,2024财年已经过去了8个月,但是实际赤字与去年同期相比并没有减少,而美国的财政目标是2024年赤字从2023年的1.7万亿减少到1.5万亿。

总的来说,到目前为止,美国政府仍在用经济政策对冲高息环境对经济的影响,无论是增加财政转移支付还是持续的财政赤字。

美联储引导转鹰,民间信贷转弱。

与美国联邦政府相比,无论利息如何持续借钱经济,美国商业银行负债表反映的企业和居民对利率和利率预期的敏感度要高得多。

海豚君将美国商业银行的资产表分为三个阶段进行比较:

a. 鹰派加息的2023:2023年,美国商业银行资产扩张十分缓慢,传统工业贷款呈负增长,名义利率和利率预期不断上升,to C的消费贷款增长率为3.3%。

b. 2024年第一季度:美联储突然转向,利率事实封顶,引导2024年降息频率预期。结果企业和居民贷款的边际都在上升,CPI在贷款修复下的反击。

c. 2024年第二季度:3月下半月,美联储开始重新开始高息指导。结果,居民向信贷数据(消费者和房地产抵押贷款的增长率迅速下降),但去年EPS表现良好的企业信贷增长率仍在加快修复,但美国公司的主要融资阵地是股市,而不是银行,因此企业信贷在银行表面的增长并不影响整体信贷增长的下降。

而如果将<二——三>把信息放在一起,有一个很明显的信号:

a. 宽大的财政没有明显的收敛:美国联邦政府的顺周期力并没有明显收敛非常规的财政刺激政策,最多是通过居民/公司多收税、提高转移支付来抵消一部分高额支出。强大的财政刺激将继续对冲高利率的影响;

b. 货币政策给出了变量:如果财政持续宽松,居民消费间歇性超过居民收入增长率,货币政策也将进入放松周期,因此,美国经济将成为顺周期内的财政、货币双宽松政策,只能说“鸡上添鸡”,通货膨胀恐怕很难真正下降。

特别是从量化的角度来看,目前的货币政策实质性放缓,从6月份开始,每月600亿元的国债销量减少到250亿元。从价格的角度来看,美联储引导市场预测降息,不控制市场降息的时间和幅度,最终拉长了美国经济进入降息周期。

因此,在目前的情况下,海豚君认为,除了这种结果性的CPI数据外,海豚君还更关注居民部门消费边际变化和政府部分财政行为的变化,以及在当前就业高位稳定的情况下,美联储最终能否真正启动降息周期。

若居民和政府两大部门继续支出两旺,企业部门本在AI等新技术的推动下处于扩大资本支出的周期内,恐怕美联储的选择也只有高息长驻。。

到目前为止,在高息资产通货膨胀的环境下,居民消费的贫富分化和可能的储蓄率下降缓慢,但目前政府的财政似乎仍然相对激进。从这个角度来看,海豚君认为,当市场交易的降息预期充分时,追求高权益资产是不合理的。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com