百亿「电生理市场」的雷雨前夜

心脏电生理手术具有微创、安全、恢复期短的特点,是治疗心律失常的首选方法之一。在中国,心率异常患者数量巨大,但由于市场和技术的限制,心脏电生理手术的渗透率很低。

过去,中国电气生理市场的主角几乎都是跨国大企业,如强生、雅培、美敦力等。近年来,随着国内医疗器械企业的努力,潮流引领者在国内替代和技术创新方面发展迅速,国内电气生理医疗器械市场发生了变化,已经到了剧烈变化的前夕。

前景广阔,亟待渗透

心率紊乱是心血管疾病中的一种重要疾病,可以单独患病或伴有其他心血管疾病,其预后与心率紊乱的病因、诱因、演变趋势以及是否导致严重的血流动力障碍有关。心率紊乱可能会突然发作导致猝死,也可能会持续影响心脏,导致其衰退。

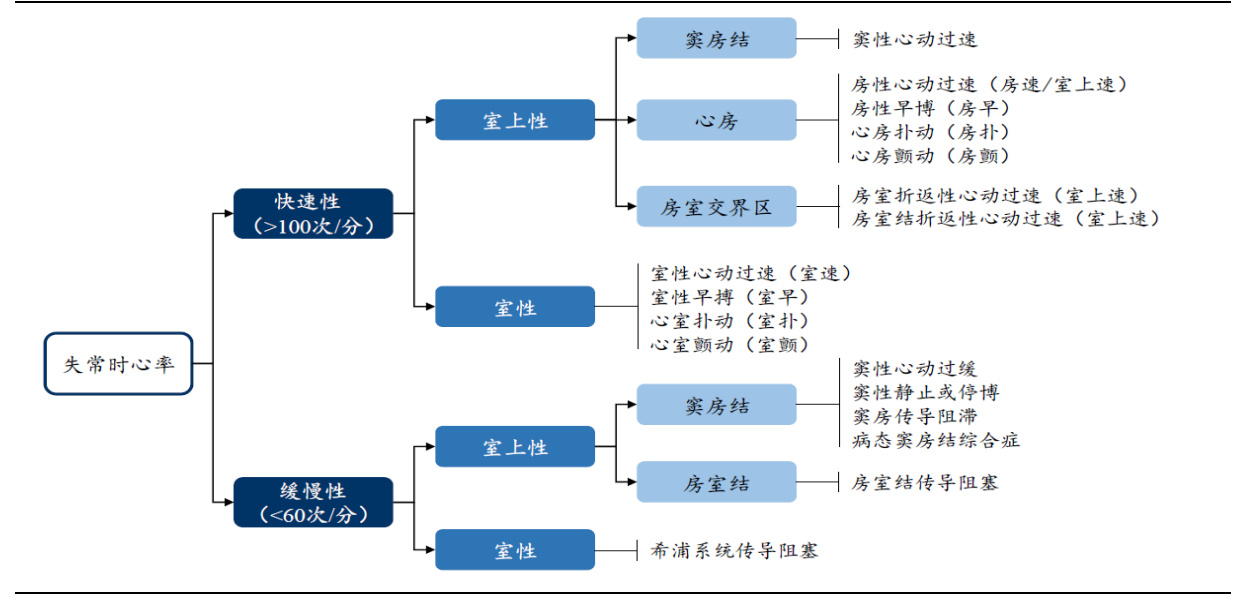

心率异常的分类依据包括心率异常(快速、慢性)、发源位置(室上性、室性)等。其中,快速心率异常是指心率超过100次/分的情况,常见的疾病类型有心房颤动(房颤)和室上性心动过速(室上速),这两种疾病的比例约为58.6%和21.4%。

图1 常见心率异常的主要类型

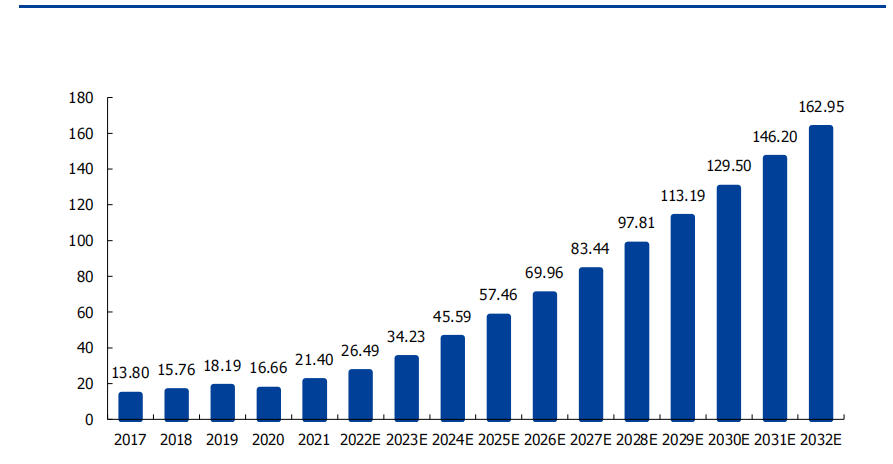

根据弗若斯特沙利文的计算,我国有3000多万心率障碍患者,心率障碍市场潜力巨大。其中,2021年全国房颤预计到2025年,患者人数将达到2266.63万人,患者人数将达到2025.47万人;室上速预计到2025年,患者人数将达到333.57万人左右,达到355.11万人;室速预计到2025年,患者人数将达到240.23万人,达到274.93万人。弗若斯特沙利文预测,2032年中国心脏电生理设备市场规模将达到419.73亿元,2025年 年至 2032 年度复合年增长率可达15.06%。

1987年,心脏电生理手术首次用于治疗快速心律失常患者。经过几十年的发展,电生理手术的优势逐渐得到临床验证,成为治疗心律失常相关疾病的重要途径。

据统计,心脏电生理手术量已从2017年的13.80万增加到2021年的21.40万;预计到2025年,该值将达到57.46万。但实际上,心脏电生理手术治疗的整体渗透率仍然较低。根据2019年的统计,中国大约有128.5台/百万人接受心脏电生理手术治疗,而美国则有1302.3台/百万人接受心脏电生理手术治疗,其原因可能包括我国快速性心率失常疾病早期筛查推广不足、电生理手术困难等。

图2 2017-2032E中国心脏电生理手术量及估计值

据了解,心脏电生理手术具有伤口小、手术并发症少、安全性高、治疗效果好、术后恢复期短等优点,能有效解决药物治疗效果有限、手术治疗风险高的问题。临床实践证明,在房颤领域,大约70%的阵发性房颤和60%的持续性房颤可以在患者第一次心脏电生理手术后治愈。但是接受第二次或第三次心脏电生理手术后,恢复率可以进一步提高,达到80%到95%。另外,对于有器质性心脏病的患者来说,心脏电生理手术可以显著降低房颤的复发率,而不是用药或手术。

总体而言,电生理手术的发展前景十分广阔。

两个主要市场,不断进化

电生理手术中使用的产品可以分为两类:设备和耗材。其中,设备产品包括电生理标准测量系统、多道生理记录仪、电生理刺激仪、消融仪等。耗材包括标准测量软管、消溶软管、体表参照电极、穿刺针(鞘)等。

电力生理市场,也可以分为“标测” 消化“两大市场”。

在标测市场,心脏电生理手术根据标测技术的不同,可以分为二维心脏电生理手术和三维心脏电生理手术。二维心电生理手术二维标测系统主要采用传统的X射线辅助定位,相当于平面图,需要医生具备一定的空间想象能力。三维心电生理手术它是在二维心脏电生理手术的基础上进行的一次重大改进。这种方法利用磁场和(或)电场定位,构建了心脏三维电解剖结构,进而更准确地展示病变部位的情况。

其中,因为三维标测系统它具有标准测量密度高、速度快的特点,可以降低医生的学习难度,提高手术的成功率。它的手术方式得到了广泛的推广,逐渐超越二维手术,成为心脏电生理手术的主流手术方式。

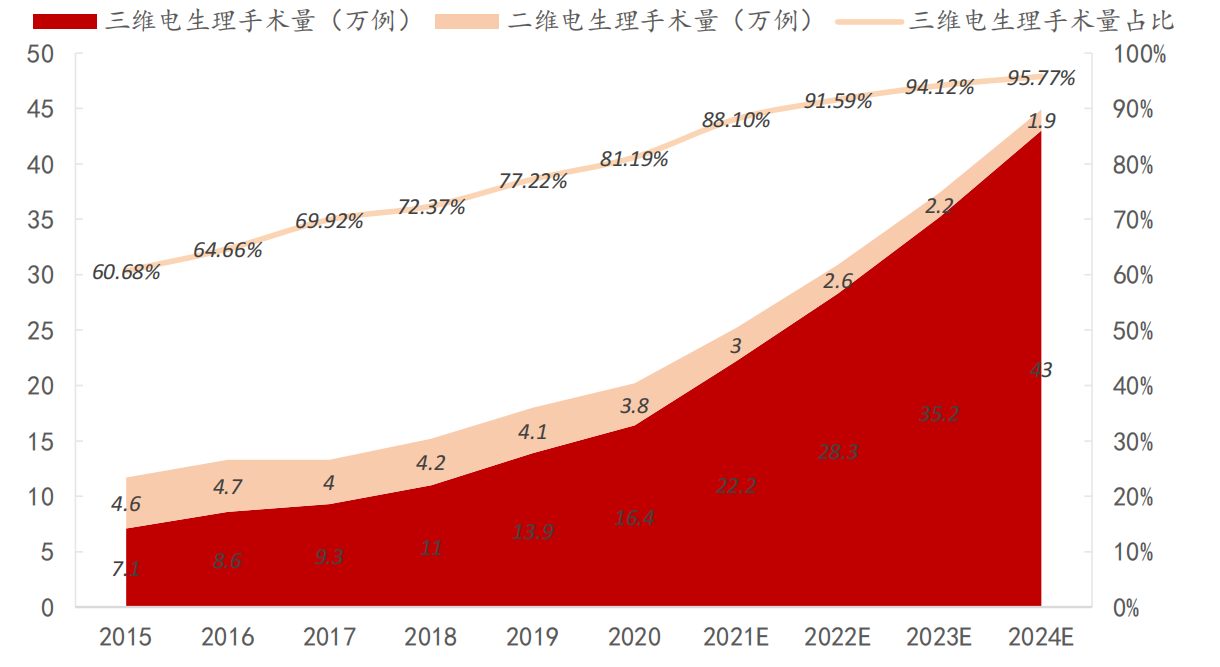

根据弗若斯特沙利文的计算,2017年中国的二维和三维心脏电生理手术分别占总心脏电生理手术的30.22%和69.78%;2020年,二维手术的比例下降到17.69%,而三维手术的比例增加到82.31%,其手术量也从2015年的7.1万例增加到2020年的16.4万例。

图3 2015-2024中国快速心率失常病人二维及三维心脏电生理手术量对比(不含冷冻消融)

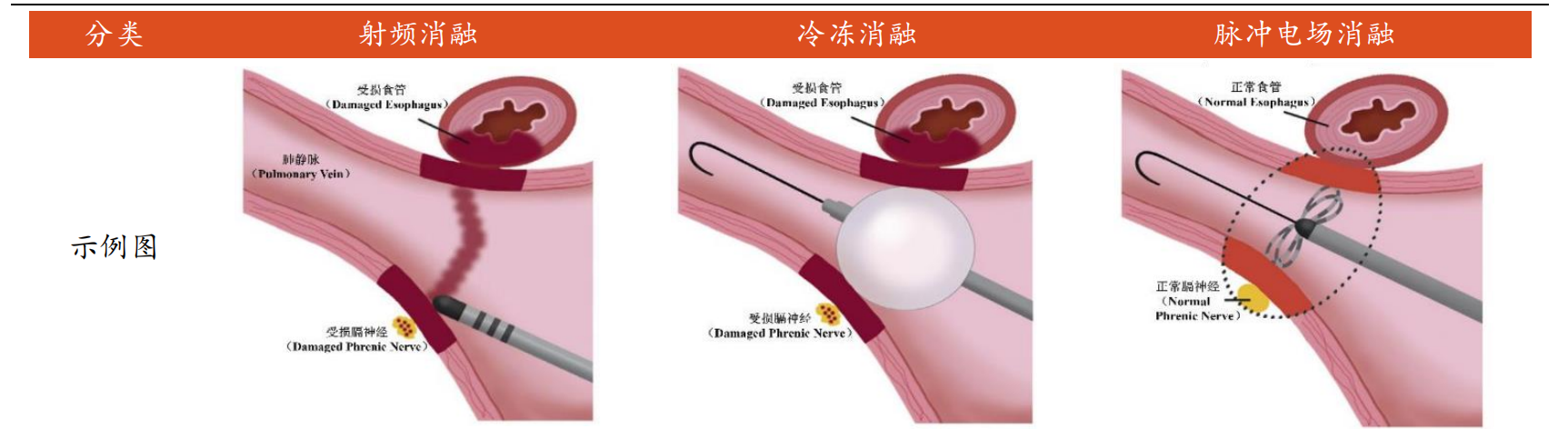

而当下的消溶市场,“冰火电”三大能量正在全面发展迭代。根据消融技术和采用的能量不同,消融方法主要分为射频消融、冷冻消融和脉冲电场消融。

射频消融它是目前最完善的消融技术,临床治疗很常见。这种方法是用射频能量加热软管的头部进行消溶,使用的软管包括温控射频消融导管和冷盐水灌注射频消融导管。

冷冻消融选择冷冻剂(液体一氧化二氮或液体氮)在球囊中释放,使周围组织冷冻。冷冻融化技术具有明显的优势。与射频融化技术相比,这种方法可以一次性完成所有目标的治疗,简单高效。但由于冷冻球囊的设计仅针对肺静脉口,冷冻融化技术的应用范围非常有限,目前主要用于房颤融化,尤其是阵发性房颤融化。

脉冲电场消溶(PFA)其作用原理是通过高压脉冲电场在细胞膜之间产生不可逆电穿孔。(IRE)进而消化局部心脏组织,阻断异常心电信号传导路径,达到治疗心律失常的目的。PFA具有组织选择性、非热性和瞬间性的特点。它可以在消化目标心肌组织的同时避免对周围组织造成伤害,因此更安全、更快速、更少的疾病发症,可以有效解决当前手术的痛点,具有很大的临床治疗潜力。

图4 消融技术的三大原理

多年来,国内电气生理器材市场一直被强生、雅培等跨国医疗器械公司垄断。幸运的是,近年来,随着国内医疗器械的强势突破,轰轰烈烈的国内替代剧正在上演。

国产品牌,强势破局

根据弗若斯特沙利文的分析,2020年国内电力生理医疗器械市场份额仅为9.6%,国产化不到10%,进口商占有明显优势。

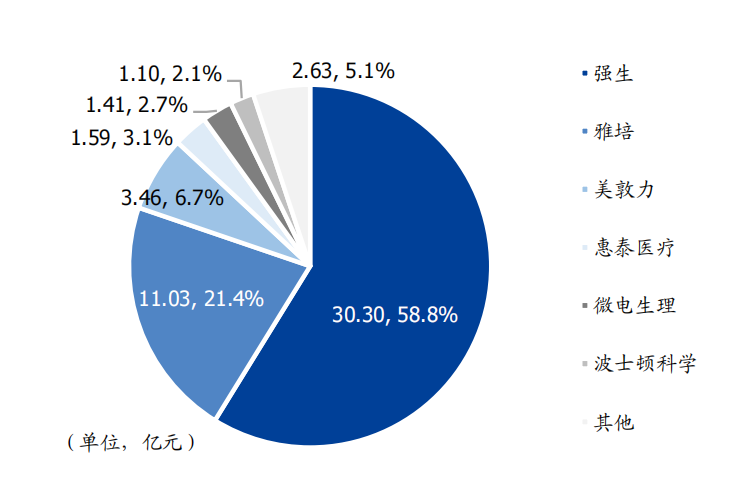

根据销售收入计算,2020年中国电气生理设备市场的前三名都是进口商。其中,强生占主导地位,其心脏电气生理销售额约为30.30亿元,市场占比高达58.8%,位居榜首;其次,雅培和美敦力分别占市场份额的21.4%和6.7%,总市场份额超过85%。

图5 2020年中国心脏电生理设备市场竞争格局

但是,随着各种国产替代优惠政策的有序实施,这种情况正在被打破。

根据弗若斯特沙利文的预测,从2020年到2024年,国内电生理医疗器械市场的复合增长率将达到42.3%,高于同期进口产品的复合增长率。预计今年年底,国内厂商将占据约12.9%的市场份额,电生理市场的国产化将进一步提升。

以惠泰医疗、微电生理、锦江电子等为代表的国产弄潮儿,在此次电生理医疗器械产业化运动中涌现。

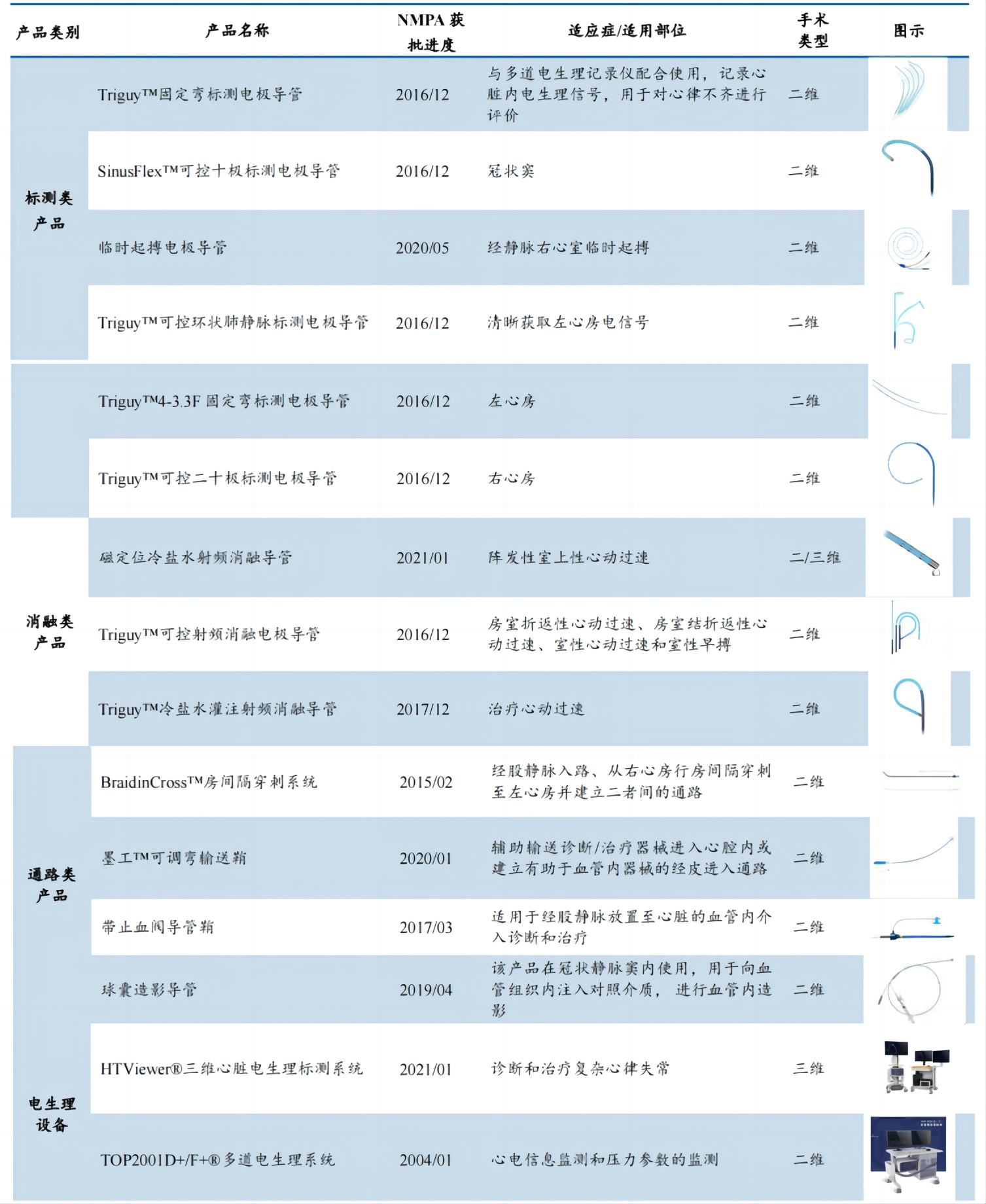

惠泰医疗以完整的冠状动脉通道和心脏电生理医疗器械为主导,以外周血管介入医疗器械为重点发展方向的业务布局。2024年1月,迈瑞医疗以66.52亿元的自筹资金收购惠泰医疗。推荐阅读:溢价超过20%!迈瑞「66.5亿元」收购惠泰医疗

惠泰医疗是中国第一家获得电生理电极软管、可控射频消融电极软管、漂浮临时起搏电极软管市场准入并进入临床治疗的国内厂商,成功打破了国外商品在这一领域的垄断。2023年,RFG20A心脏射频消融器和IP-1射频灌注泵获批上市,产品与3D电生理标准测试系统一起使用,完成了电生理射频消融设备的全覆盖。

此外,惠泰的医疗布局在脉冲电场消溶的研究管道方面具有明显的优势。研究项目包括脉冲消溶软管、脉冲消融器、高密度标测软管、压力射频仪等。,目前正处于临床试验阶段,预计2025年上市。

图6 惠泰医疗电生理学批准商品

微电生理目前,微创医疗分公司已完成包括心脏电生理手术在内的全面产品布局,完成了“射频” “冷冻”两大主流消溶能量产品的协同布局。2023年,微电生理三维电生理手术总数突破5万例,在国内排名第三,在国内厂商中排名第一。

近两年来,许多重磅微电生理产品陆续登陆市场。2023年,国内首款压力软管TrueForce上市,IceMagic球囊冷冻消融软管、IceMagic冷冻消融设备和第四代Columbus三维心脏相继电生理标准测试系统分别于当年8月和11月获准。同时,微电生理将肾动脉消溶软管推向临床试验阶段,其可伸缩针消溶软管的特点也在开发中。PFA消溶产品已经完成临床入组,已经进入随访阶段。预计今年将提交注册申请。

图7 已上市商品的微电生理具有明显优势

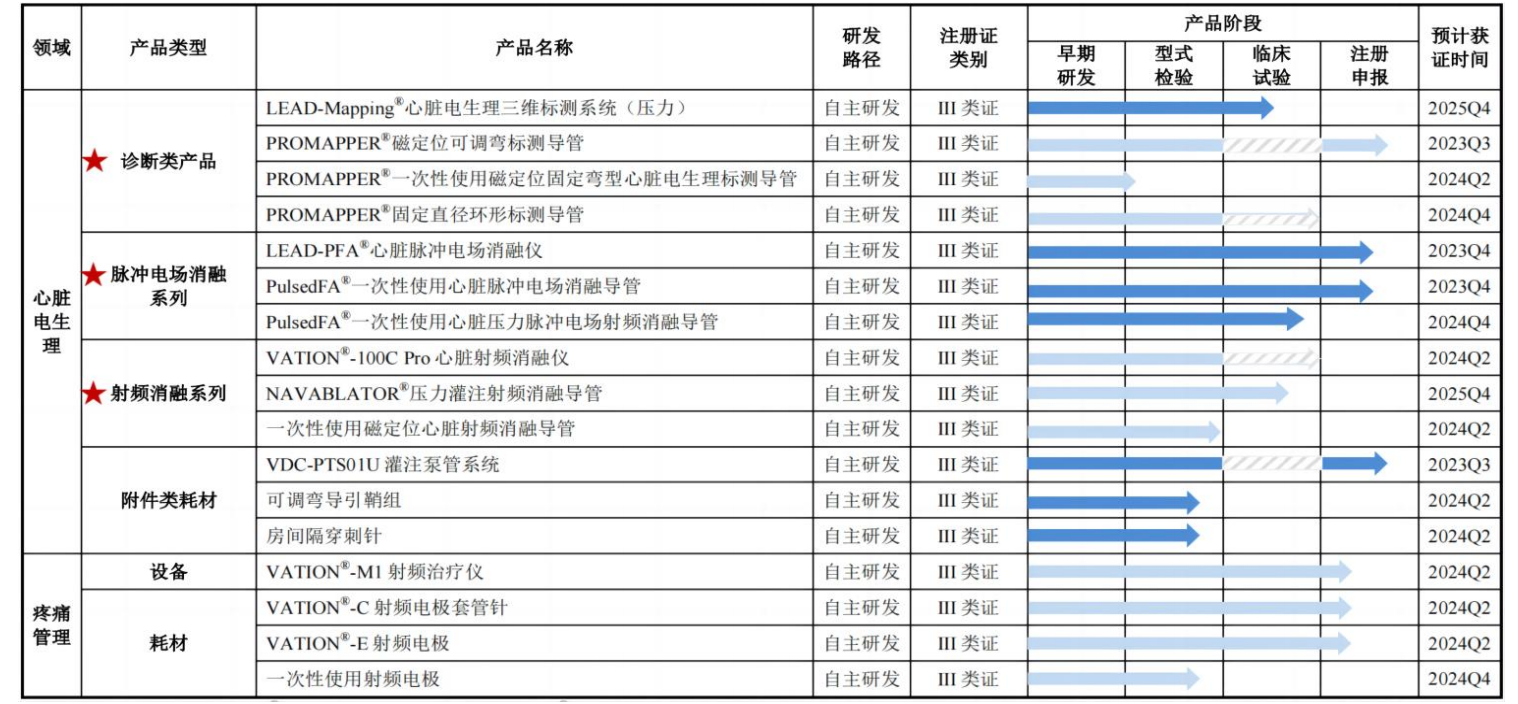

锦江电子它是中国心脏电气生理行业的先驱之一。目前已搭建七大核心技术平台:模拟验证技术平台、医疗电子技术平台、标准测试导航技术平台、射频消融能量技术平台、脉冲电场消溶能量技术平台、软管生产技术平台、系统集成技术平台。

锦江电子是中国市场上第一家推出3DPFA诊疗方案的公司。其LEAD-PFA心脏脉冲电场消融器和PulsedFA于2023年12月获批上市。此外,锦江电子产品还包括多种生理记录仪、射频消融器、射频消融导管、通道耗材等心脏电生理产品,层次丰富,领域广阔。

图8 金江电子正在研究管道

结语

电气医疗器械已经经历了集中采集的考验。由福建牵头的电生理集采于2022年开业,涉及的耗材商品在2022年采购总额达到70亿元,占全国市场总量的三分之二以上。尽管中标结果仍然以国际跨国公司为主,但是在相对温和的集采规则下,国内厂商也很快完成了以价换量。特别是在单一采购模式下,微创、惠泰、乐普等国内主流电力生理厂商几乎全部中标,极大地促进了国内品牌对国内市场的渗透,同时也有助于国内品牌不断扩大市场份额。

药智医械的后续发展如何,还将继续关注。

参考资料:

声明:本文仅用于信息传递,并不代表本平台的观点。本文不推荐治疗方法。如果需要治疗方法的指导,请去正规医院。如果涉及到作品内容、版权等问题,请在本平台留言,我们会尽快检查处理。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com