财务前瞻:甲骨文站在十字路口

甲骨文(NYSE:ORCL)在过去的10-15年里,这家前企业软件数据库巨头不得不转型为云端,但现在他们被迫应对人工智能的发展。该公司计划在2024年6月11日星期二盘后公布其2024财年第四季度财务报告。

市场普遍预期该企业每股收益为1.65美元,营收为145.6亿美元,预计同比增长分别为-1%和 5%。营业收入估计为66.5亿美元,同比增长8%。一般来说,第四财季是甲骨文财年中最强的季度之一。

第三季度甲骨文24财年表现十分强劲:收入增长7%,营业收入增长7%。 每股收益增长12%。 16%。甲骨文云基础设施(OCI)与去年同期相比,积压订单增长29%,RPO(剩余履约义务)还增加了29%,达到800亿美元。甲骨文24财年第三季度业绩稳定,业绩公布后股价大幅上涨。

持续保持每股收益和收益调整的积极趋势:

3月24日收益公布后,请注意正每股收益的调整。

收益调整不太强,但是有些原因可能是Cerner的收购。

若甲骨文股价超过130-133美元,将超过历史新高。 但是,随着数据库业务的衰退,以及云计算和人工智能等新的长期趋势,企业很难在几个季度内保持良好的业绩。

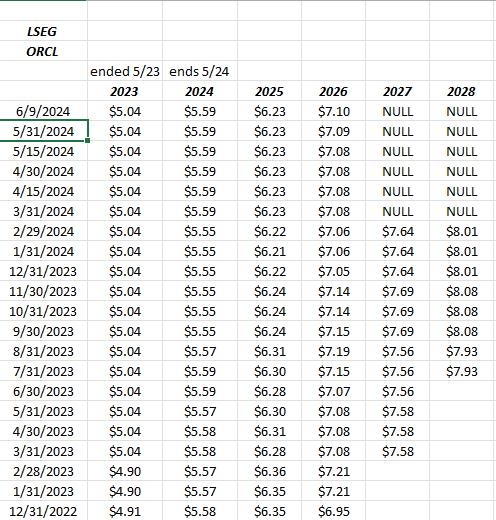

甲骨文的股价分别是24年和25年每股5.59美元和6.23美元的23倍和20倍,预计24年和25年的增长率分别为9%和11%。

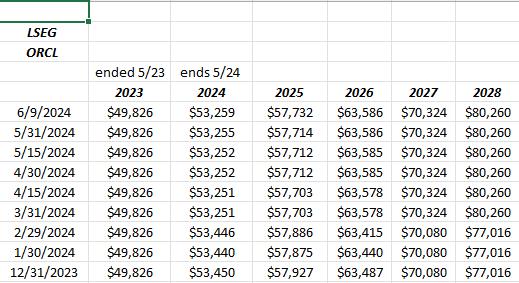

当前,市场普遍预期25财年(6月1日起)每股收益将增长11%,收益将增长8%。目前的预期分别是62.3亿美元和577亿美元。

就估值而言,甲骨文并不是一只昂贵的股票。 ,然而,作为一家试图寻找AI战略的公司软件供应商,微软的增长表现如您所期望的那样更好,因为Azure和智能云比甲骨文产品更适合云计算。

就像云计算一样,人工智能为甲骨文提供了另一个脱离云计算和传统单独数据库业务的机会,软件巨头正在这样做。对于甲骨文来说,由于传统数据库业务将继续以较低的速度增长,他们已经成功地做到了这一点,无论是发展还是灭亡。

在云计算的长期增长方面,甲骨文面临的最大挑战是,它们仍远远落后于亚马逊的AWS和微软的Azure。

即便如此,即使在技术领域的市场份额排名第三,甲骨文也总能促进增长和收益,即使采用了稀释的收购策略。

令人惊讶的是,Morningstar为甲骨文设定了30%的自由现金流回报目标,因为内部估值电子表格长期在4%-8%之间(将“自由现金流回报率”计算为过去12个月的自由现金流除以甲骨文市值)。只有将甲骨文的自由现金流除以收入,才能获得近30%的FCF回报目标。

多年来,甲骨文股票的营业利润率一般在47%到50%之间达到峰值。在过去的三个季度,甲骨文的营业利润率分别为43.6%(2/24季度)、42.8%(10/23)和40.6%(8/23/23季度)。

甲骨文最后一次实现51%的营业利润率是在2014年。此后股价和营业利润率持续下降,营业利润率下降到30%-40%的低位区间。因此,股价直到2017年才再次创下新高,当时营业利润率回到40%的低位至中位区间。

甲骨文在用户帐户中所占的份额很小,在全球范围内的权重不到0.5%。

从更大的角度来看,令人担忧的是,并不是所有的软件公司都能在人工智能的推动下蓬勃发展。事实上,人工智能的整合和实施可能会加速许多软件公司的死亡。

本文来自微信微信官方账号“华尔街大事件”(ID:WallStreetNews),作者:Brian Gilmartin,CFA,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com