华安基金,难以回到一线

出品 | 妙投APP

作家|刘国辉

主题来自|视觉中国

积极权益实力不错的华安基金,最近似乎有点不够强大。

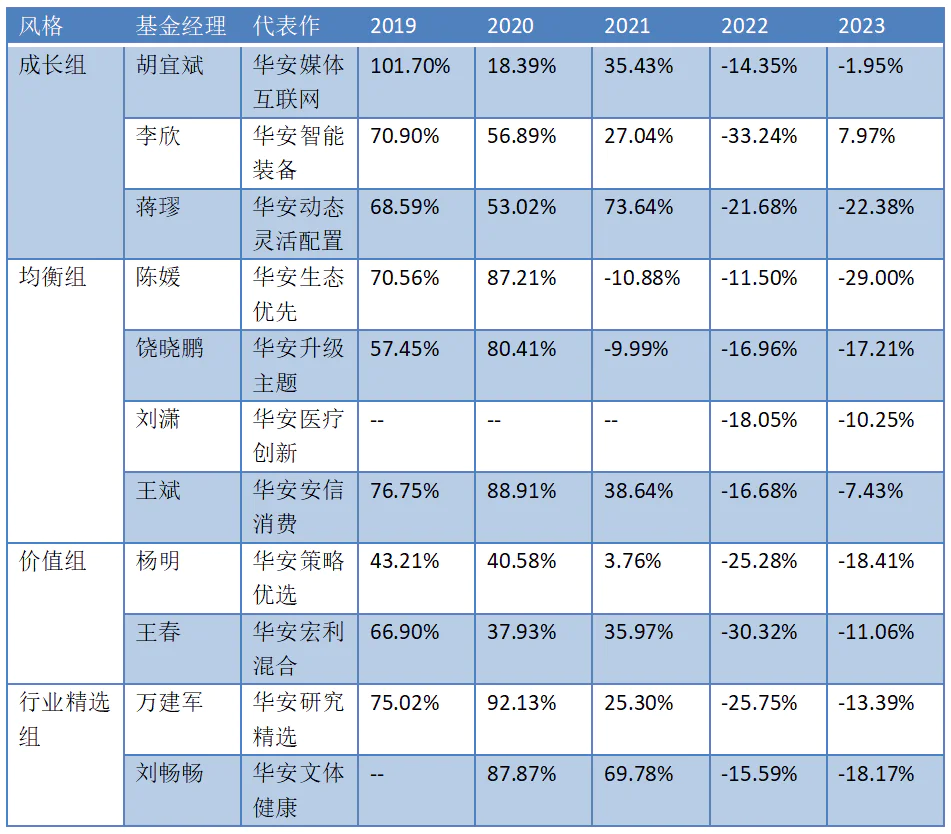

今年以来,华安基金只有王斌、杨明、万建军的表现还可以,其他明星基金主管大多表现一般。胡宜斌、王春、饶晓鹏、蒋邈、刘潇都遭受了巨大的损失,李欣、陈媛也表现不佳,承受了巨大的业绩压力。

2023年,华安基金的股权投资也表现平平。在TOP20主动权益规模的公司中,华安基金的主动权益规模下降了29%,幅度最大。

华安基金副总经理、首席投资官翁启森曾表示,“我们希望每个人都有自己最独特的一面,所以我们总是把对的人放在对的风格和商品上,做对的事情,这样华安基金总会有人挑起大梁,不管面对市场上任何风格的变化。”

然而,在过去两年的熊市中,华安基金能够挑起大梁的选手并不多。

老牌基金公司华安基金,在广告中有没有“支持你”的实力?曾经稳居头部的华安,还能回到一线企业团队吗?

中兴近十年业绩再次回调。

与大部分股东结构和头部公募高管团队的稳定性相比,华安基金在最初的辉煌之后,经历了更多股东和高管的变化,影响了业务的稳定性。

2015年是华安基金的重要转折点,原副总经理童威晋升为总经理,直到2020年现任总经理张霄岭上任。翁启森被选为副总经理和首席投资官,直到现在他都在工作。因此,高管团队趋于稳定。经纪公司龙头国泰君安几年来多次加持华安基金,实现控股,股权结构趋于稳定。

投资团队迎来了巨大的变化。2015年,华安基金引进饶晓鹏和胡宜斌担任基金主管,并提拔研究员蒋邈、李欣和崔莹晋升为基金主管。从那以后,这些人都取得了不错的成绩,逐渐成为华安基金股权投资的支柱。今年,华安基金迎来了一波人才井喷,未来崔莹将成为行业顶流。胡宜斌管理的华安媒体互联网也是基民中的热门商品。

从那以后,2018年,华安开始管理自己培养的王斌、陈媛和张亮的商品,并在随后的牛市中一举成名。加入保险资本的研究总监万建军和成长风格基金主管谢昌旭也管理了自己的第一个公开发行产品。此外,业绩好的老将杨明和王春逐渐丰富了华安基金的利益阵容。

刘畅畅在2020年管理产品后,以稳步上升的曲线被称为“划线派”,2020年代表作华安文体健康回报率达到87%,最大回撤仅为10%。人气急剧上升;王斌也凭借稳定的表现获得了市场的高度认可。此外,原中银基金制药方向优秀基金主管刘潇加入。华安基金的股权投资逐渐接近一线实力,债基规模也不错。自2019年以来,华安基金的非货排名一直保持在整个行业的13-15位。

在2019-2021年的牛市中,这些主要基金主管大多取得了优异的成绩。Wind数据显示,从2019年到2021年,华安基金的39只基金回报率超过100%,其中19只基金回报率超过200%,7只基金回报率超过300%。

2021年,市场开始分化,但今年,华安基金的大部分主要玩家仍然可以获得优异的收益,尤其是新手刘畅畅和成长风格的蒋邈,排名非常靠前。

然而,2022年,许多实力雄厚的基金主管辞职,在牛市中表现出色的权益投资总监崔莹脱颖而出。谢昌旭换了工作来增加财富。张亮因不明原因在基金发行期间辞职,极大地影响了华安基金的投资和研究实力。而其他明星基金主管业绩几乎全军覆灭,跌幅较大。

近几年来,华安基金明星基金主管的业绩表现

2023年成长风格的胡宜斌和李欣抓住了AI产业链的机会,表现相对不错。其他基金主管,包括蒋邈、陈媛、饶晓鹏、刘潇、杨明、王春、万建军等。,损失很大。在规模上百亿之后,业绩稳定、仓位减少控制优秀的刘畅畅,原有的交易策略和仓位减少控制方法已经不再有效,今年最大回撤一度高于前期高点40%。

2021年左右,华安基金拥有王斌、陈媛、饶晓鹏、崔莹、胡宜斌、刘畅畅、万建军等多名主动权益基金主管,其中包括王斌、陈媛、饶晓鹏、崔莹、胡宜斌、万建军等。到目前为止,只有王斌和胡宜斌仍然超过100亿。

为什么华安基金主管业绩发生了很大变化?

就华安基金主管业绩而言,无论是成长风格、价值风格还是平衡风格,大部分都表现出牛市暴涨、熊市暴跌的特点,弹性充足,减仓控制不足,稳定性不够强。

如果对此进行归因,首先,核心原因在于操作风格。华安基金的主要基金主管大多在持股方面集中在行业内。,虽然个股持股相对分散,但大部分基金主管前十大持股占比在30%-50%之间,在行业内相对分散。但由于行业相对集中,同行业公司大部分时间同涨同跌,业绩容易大开大合。

比如2019年最合格的业绩优秀基金主管胡宜斌集中重仓电子股翻倍业绩后,2020年牛市媒体板块重仓,疫情期间媒体表现不佳。所以胡宜斌错过了2020年的牛市,只赚了18%,同类排名从前1%下降到后30%。2020年电子板块再次加仓,业绩有所恢复。2023年AI产业链布局较多,业绩相对较好。从今年开始,AI相关板块仍处于重仓状态,业绩较差。总体而言,持股平衡不足,业绩波动较大。

大多数其他基金主管也是如此。研究总监万建军通常在单个行业持有30%以上的股份。2021年,他在新能源方面持有更多的股份,表现良好。2022年,他继续把新能源作为最大的重仓行业,带来了业绩的大幅减仓。

比较例外的是王斌,逐渐从行业集中向分散转型,业绩一直不错。消费者基金主管出身的他,选股除了在交易、药业等方面一直都有配置外,还会把一些制造业、TMT、加入金融等板块的股票,平衡组合风险收益。王斌有很强的挖掘能力。比如从2019年底到2020年,他一直在重仓摩托股,捕捉到了春风动力、钱江摩托等牛股的翻倍行情。2020年加强了车胎股的配置,也贡献了双倍收益。在2021年,培育钻石的机会也比较早。在白酒和药业的基础上,2022年配备了几只公用事业股,起到了稳定收益的作用。

华安的基金主管不是押宝赛道的玩家,也不是只投单跑道做业绩弹性,但是渗透性真的不够。他们大多在两三个有前途的方向进行重仓,类似于行业轮换,所以业绩的波动范围不小。

相对集中的持股行业会带来波动,但不一定会带来业绩损失。业绩优异的华商基金周海栋也是持股行业相对集中的选手,但每次行业轮动都能把握住大的市场趋势,所以近年来一直保持着正的业绩收益。但华安基金的基金负责人在轮换的胜率上并不稳定,因此在波动较大的同时也遭受了较大的损失。

第二,华安基金主管在控制回撤方面并不成功。对安全的重视程度可能不够。

就基金主管的选股框架而言,大多数人更看重好的行业趋势和企业材料,安全边际相对来说并不十分重要。

成长风格的基金主管也是如此。比如胡宜斌以产业发展为框架标准,重点寻找颠覆性前景的行业,重视跑道、堡垒稀缺性、商业模式、公司治理、成长性,最后进行估值。

在平衡风格基金的主管中,成长基本上是首要因素。比如万建军的投资框架是好行业、好阶段、好公司、好价格,其中好行业、好阶段是最重要的,占比超过一半;陈媛倾向于从行业景气周期来选择行业,配备景气度呈上升趋势或相对稳定的企业。饶晓鹏的风格是重点选择具有体现经济发展逻辑、盈利能力高、竞争力强的企业,辅以行业轮动。

在价值型基金主管中,杨明选股主要是看跑道,看堡垒,看团队,看趋势。

总体而言,华安基金的基金主管更注重成长,缺乏绝对收益思维,从方面看,主要依靠灵活的调仓和分散的仓位来控制回撤,另外还要依靠选择高质量的股票和行业轮动。一个好的公司和一个好的行业并不意味着波动性弱,反而更容易因为交易拥堵而波动。所以华安大部分玩家在减仓控制上都不好,很难防止牛市表现好,熊市大幅下跌。

现在还没有实力跻身一线。

华安基金是中国最早成立于1998年的“老五”基金公司之一。基金行业的大部分头部公司都经历了风风雨雨的过程,而华安基金在26年的过程中,经历了从头上掉下来,在第二线站稳的过程。

在韩方河等创始团队的带领下,华安基金一直处于行业前五。然而,2006年,董事长王成明和韩方河总经理因涉案被调查,公司陷入动荡。上海国际信托股东俞妙根担任总经理,逐渐稳定了局势。

2009年,拥有海外工作背景的华安基金海选总经理李获任总经理。从那以后,许多高管辞职了,包括董事长俞妙根、副总经理韩勇和首席投资官王国卫。幸运的是,李颖逐渐稳定了局势,公司排名保持在前十。

2014年李强去任后,华安基金再次离任高管和基金主管,包括分管投资研究的副总经理、首席投资官尚志民、分管销售的副总秦军。高层的动荡促使华安基金未能把握住2014-2015年的市场爆发,排名下降至行业十强。

2015年后,管理层和股东变化较少,稳定性较强。特别是国泰君安控股华安基金,体现了对华安的重视,预计华安基金在颈部基金企业中的地位会更加稳定。

曾经是头部公司,现在华安基金已经十几年没有在一线企业的阵型中了。目前主动权益实力也是行业内的上游梯队,但距离一线还有一定的距离。2023年底,主动权益规模约992亿元,位居行业第13位。整体非货规模3369亿元,也位居第13位。

就公司目前的实力和状态而言,要重返主动权益头部公司队伍,难度较大。

第一,从权益团队的变化来看,几位高手无法留住,吸引外部人才的能力不足。

事实上,2021年的华安基金在主动权益领域有实力冲击一线,但自崔莹等实力雄厚的基金主管离职以来,企业整体表现与一线企业存在一定差距。近两年,华安基金走了三位实力雄厚的球员,只补充了过去业绩不错的基金主管刘潇,与上海富裕国家、汇添富裕国家等招贤纳士形成鲜明对比,凸显了企业相对于头部阵营实力相对较弱的局面。

头部公司早年也经历了高管和优秀基金主管离职的打击。但从2021年市场调整到现在的表现来看,头部公司在调整过程中完成了团队稳定。相对来说,华安基金在行业顶级20基金公司的团队稳定性不够强,尤其是崔莹的辞职,使得华安基金几乎成为唯一一家离开招牌选手的顶级20企业。正如一支球队的头号球星转会一样,实力不可避免地会受到影响。

造成这种情况的原因可能是,华安基金在股票、债务和指数产品方面的发展相对均匀,都在行业10-15名之间。他们都还可以,但没有特别突出的优势。没有一家企业能成为一只强大的现金牛来支持公司的团队扩张。而且头部企业或各项业务都很强,或债强股弱,或股强债弱,或指数商品强,都能形成发展支点。

其次,从现有的股权团队来看,投资研究有一定的实力,跨越了多种风格,但除了成长型基金主管在行业内的实力之外,其他都不够优秀。与头部公司相比,优秀的玩家不够多。

华安基金投资研究体系的特点是:

在投资研究系统中,研究部分分为四个小组,包括周期、先进制造、消费和TMT。每个小组都由基金主管担任组长,不同小组之间也加强了沟通和连接,从而实现基金主管和基金经理和研究人员之间的顺利沟通,形成投资研究的协同努力,让不同风格的基金主管得到研究支持。

在行业内,华安基金拥有行业背景基金的主管比例非常高。比如胡宜斌曾经是同花的产品经理,李欣曾经是台达电子的商品R&D工程师,蒋颖曾经是韩国浦项制铁的进出口贸易,万建军曾经是华为的商业经理。这种结构可能是因为首席投资官翁启森本人曾经是台积电的一名工程师,所以他更喜欢有工业背景的基金主管。工业背景将有助于基金主管理解工业逻辑,并补充投资研究体系。

大部分基金主管在能力圈也比较广泛,不限于单个行业,大部分都可以实现跨行业的配置。同时,华安的基金主管大多不是买入后拥有的类型,而是持仓周期短、仓位调整灵活的玩家。从年换手率来看,大部分在200%-300%之间。

华安基金较早按照风格对基金主管进行分组管理。翁启森强调“把合适的人放在合适的位置”,保持个人风格,在公司层面培养不同投资风格和轨道的基金主管,确保每种风格都有表现良好的基金主管。目前,华安基金股权投资部门有成长组、平衡组、价值组和行业精选组。

| 风格 | 组长 | 成员 | 主攻领域 |

|---|---|---|---|

| 成长组 | 基金投资部主任胡宜斌 | 李欣,蒋邈等等 | 媒体互联网、电子、计算机、通信等 |

| 均衡组 | 陈媛 | 饶晓鹏,刘潇,王斌等等 | 食品工业、药业、农业、商业等 |

| 价值组 | 杨明 | 王春 | 金融、房地产、建材、化工、煤炭、电力、钢铁、交通等周期性产业 |

| 行业精选组 | 万建军,研究部主任 | 刘畅畅等 | 电气设备、新能源、环保轻工、机械、军工、汽车、家电等。 |

华安基金投资研究团队的分组状况

所有这些都使华安基金在主动权益产品上占有一席之地。

但是和头部公司相比,还是比较弱的。目前成长组实力还不错,可以在科技牛市中把握市场,实现更好的收益,但是控制回撤更差;

除王斌外,平衡组的其它基金主管在稳定性方面都不够,在配置上,均衡组仍然偏向于消费和药业,并未达到价值和增长的平衡。实际上,这个小组是从2019年的消费主题小组转变而来的。2019年,以杨明、王春为代表的核心价值团队,以陈媛、谢昌旭、王斌为代表的消费主题团队,以胡宜斌、崔莹、李欣为代表的科技成长团队,以及以蒋邈为代表的绝对收入团队。所以基本上就是以消费为基础进行平衡,与市场上能在多个领域形成均衡配置的基金主管相比还是有区别的;

价值型基金主管相对稀缺,优秀的行业基金也不足,在新能源、半导体等优质跑道上并未形成拳头产品。

总的来说,胡宜斌和王斌在华安基金目前的利益团队中在整个市场都有竞争力。虽然其他基金主管也很优秀,但与头部公司的同风格基金主管相比,他们不仅数量不够,而且表现得更好、更稳定。

哪些基金主管更值得关注华安?

现在看来,胡宜斌、王斌无疑是华安基金最值得关注的基金主管。

王斌以消费为基础,向多领域配置转型,完成了业绩相对稳定,选股能力也一直在线,比较适合长期配置;

作为一名成长风格的选手,胡宜斌更适合在科技股市场启动时配备,以获得超额收益。包括李欣和蒋桧在内的成长型基金主管也是不错的,他们通常可以在牛市中获得更高的超额收益。在目前的偏收益和周期性市场中,不适合配备更高的仓位;

在价值基金主管中,杨明从历史表现来看并不是很突出,但他一直在持续配备周期性股票,所以更适合目前的市场。预计今年的表现会不错,但他在周期配置比例上并不高,在整个市场投资上也不是很先进的球员。这是一个尴尬的区域;

在平衡基金的主管中,万建军从周期到技术都配置成功。今年的重仓周期股表现不错。只是缺乏减仓控制,所以更适合在市场整体上涨的时候获得更好的超额收益。如果长期持有,可能会获得略高于市场平均水平的收益;

刘昌昌首次亮相时,通过灵活的仓位调整、零散的行业和个股配置,完成了高回报、低仓位减少,非常惊人,赢得了无数粉丝。此后,规模100亿元后,原有风格不再适应,进入转型期。从以前的交易玩家到现在的长期持股玩家,年换手率从2020年的658%降至2023年的145%,近两年新能源持股最多。很少配备自己擅长的周期板块,到目前为止业绩也没有明显的翻转。在新的操作风格下,不太可能做出亮眼的表现。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com