关于美团的叙事,又回到了五年前。

来源/36氪

发文/董洁

美团CEO王兴常说的“无限战争”和“有限战争”这两个词,完美地概括了过去两年美团和抖音在当地生活的战争。

举起流量旗帜的Tiktok是发动“无限战争”的人,但当属于互联网的黄金时代过去时,巨头们发现他们似乎不能再像以前那样无休止地烧钱,克制和有限的战争成为主旋律。

经过一年的疯狂攻击,Tiktok的攻城节奏在过去两个季度有所收敛,这给了美团喘息的机会。历史性跌破发行价后,美团股价在过去三个月迎来了报复性反弹。除了减少与Tiktok的竞争,对新业务减少损失的预期和对组织结构调整的预期都发挥了关键作用。

美团内部的斗志似乎也在上升。一位美团员工透露,“一些乐观情绪正在蔓延,每个人都认为最艰难的日子已经过去”。第一季度的表现似乎证明了这一点。

正如美团管理层承诺的那样,本季度连续多年累计美团盈利表现的新业务大幅亏损,单季度亏损仅为28亿元,同比大幅缩小45.2%。这是进入社区团购业务以来最好的季度表现。

美团新业务损失和损失率的变化 资料来源:美团财报

也就是说,配单量的增长率也超出了预期,这个季度就是这个数字。 28%,远超市场调查的22-24%,保守估计,Q1餐饮外卖和闪购订单的增长率分别超过21%和51%,拼好饭功不可没。

去年,由于疫情的影响,Q1外卖和闪购家庭订单的比例明显增加,这增加了客户订单的数量,但这一季度有所下降。加上拼餐订单的比例(近10%),Q1美团外卖订单的平均收入表现并不是很好,只有1.1元左右。

然而,市场并不担心这一点。进入第二季度,美团对餐饮外卖的补贴正在减少,并刻意控制餐饮订单的比例。外卖的客户订单数量和利润表现将会回升。

进入商店战争告别“你死我活”

蒲燕子的上台,是抖音和美团本地生活之战的转折点。

在此之前,Tiktok的强烈攻击曾经让市场担心美团,但这家流量巨头也清楚地知道,进入这场战争的目的不仅仅是为了争夺美团的市场份额,更重要的是为了赚钱。

从年初开始,TikTok不再过分强调GMV的规模,而是以“商业化”为核心考虑,“流量实现”不再是一句空话。去年年底,TikTok将2024年的GMV目标定为5600~5800亿元,但随着战略的调整,内部感觉更可行的目标是5000亿元左右。

在这场战争中,美团采取了更多的跟随战略,“敌进我进,敌退我退”,几乎所有的补贴策略都跟随抖音。虽然第一季度双方的补贴还在继续,但据内部人士透露,与去年第三季度和第四季度的热门场景相比,实力要小得多。“美团对商家的佣金最近也在慢慢提高”。虽然138.9亿元的营销费用仍然同比增长33.6%,但环比下降了16.8%,远低于市场预期的160亿元。

补贴策略也发生了变化。Q1美团开始将一二三线城市的补贴转移到KA和CKA账户,更多的补贴是通过流量进行的,而不是直接的现金补贴。另一方面,美团在四五线城市增加补贴,促进商家上线和营业额转换。

然而,价格补贴对美团进店利润率的损害需要几个季度才能恢复。去年第一季度,美团基本没有面对面。当时进店酒旅的营业利率达到了惊人的48%。此后几个季度,这个数字一度跌破30%,本季度再次超过31%。根据市场推断,Q2很可能达到32%,全年进店营业利润率为35%。

也就是说,这场战斗已经告别了“你死我活”,进入了更加正常的竞争阶段。其他证据也可以作为证据,比如本季度广告收入增长率,在上一季度超过佣金增长率后,本季度剪刀差距保持在近7%。之前竞争激烈的时候,Tiktok还在争夺商家的推广费用,几个季度美团的佣金收入增长率明显高于广告收入增长率。

美团核心本地商业佣金和广告收入的增长速度变化 来源:美团财务报告

企业对抖音的认识也在逐步发生变化,尤其是中小企业。例如,2023年,美团的平均take 大约4.5%的rate,涉及的服务商也会有5%~8%的抽奖。Take抖音 rate不到3%,但作为一家内容电商公司,Tiktok的运营成本非常高。很多商家反映,他们给服务商的成本可以达到15%左右,综合运营成本一般比美团高5%~6%左右。

这是美团早就知道的。他们的判断是,对于头部商家来说,Tiktok将是一个长期运营的平台,但对于基础市场——中小企业来说,美团觉得很难动摇。

一位Take的服务提供商透露,从4月份开始,Take已经开始提高广告。 rate,这可能会进一步影响商家的决策。“比如头部商家可能承担更高的成本,而中端商家可能对成本的变化更加敏感,然后一个接一个地撤出”。抖音也想明白,年初成立独立的NKA部门的目的是从头部商家那里索要“推广费”。

但是,尽管营销补贴有所放缓(环比下降16.8%),但是美团进店的利润并没有下降太多,本季度核心本地业务的利润环比只下降了0.9%,这说明花钱的效率正在提高。

今年,美团到达商店的目标是实现万亿美元的GTV,这意味着50%的增长率。据知情人士透露,美团将重点扩大医疗美容、医疗、婚礼、亲子等方面。这些类别都有一个共同的特点——客户数量高,毛利率好,有利于GTV目标的实现和利润率的修复。

低价换单量,外卖新增长术。

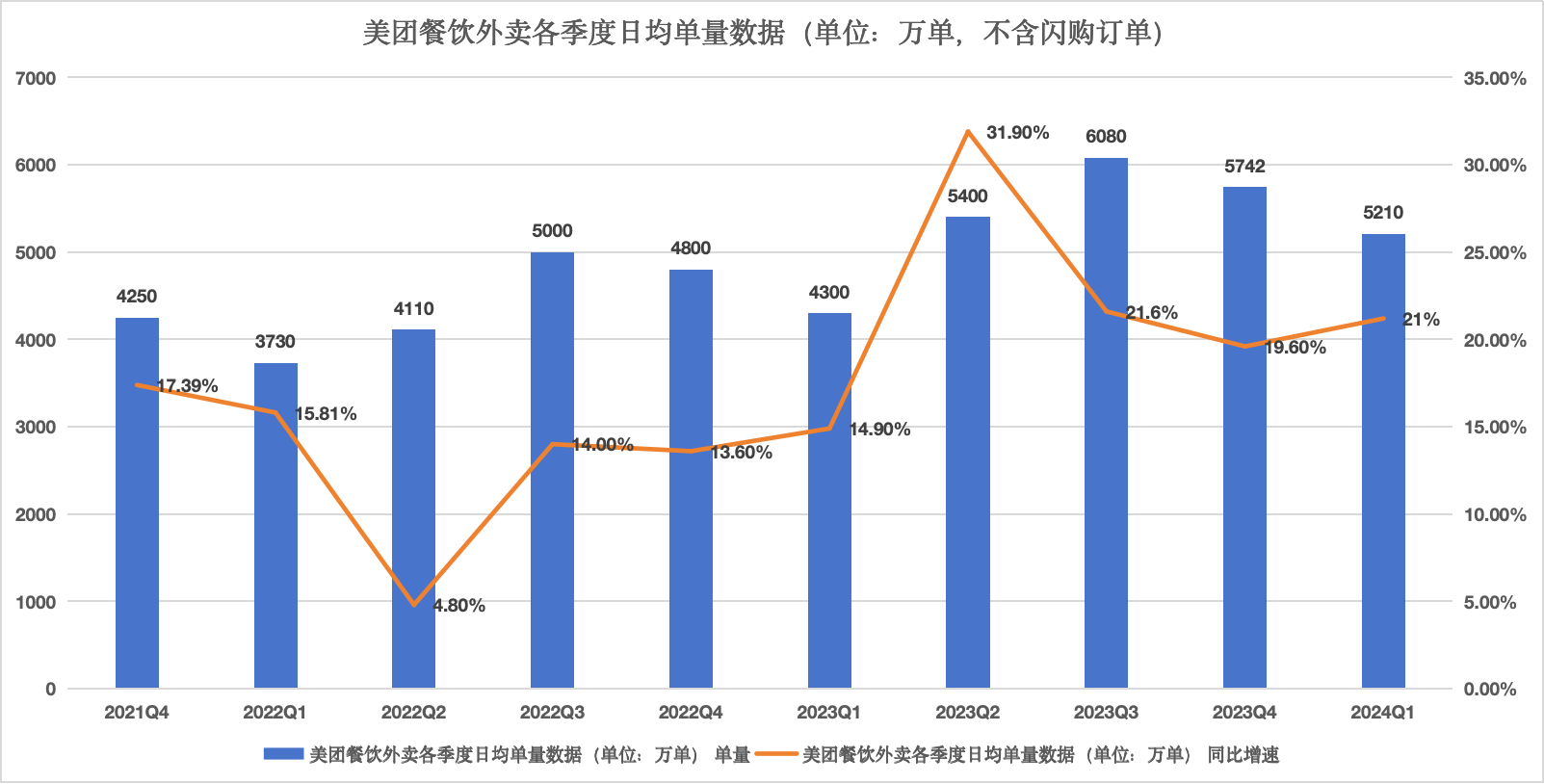

除了新业务大幅减少外,美团本季度最大的惊喜实际上来自于即时订单增长率超出预期。此前,外部普遍预期为22-24%,但本季度这一数字已达28%。

美团的即时订单包括外卖和闪购。根据多家投资银行的数据,本季度外卖日均订单量约为5200万,同比增速超过21%,是过去两年的第三高增速。闪购日均订单约790万,增速超过51%,仍处于快速增长期。

每季度美团餐饮外卖日均单量数据(单位:万单) 来源:美团财务报告

因为疫情已经放开,大家纷纷备货。去年,餐饮外卖和闪购呈现出“客户订单高、订单增速低”的状态。今年的Q1完全相反。疫情不再加上拼好饭比例的增加,促使本季度餐饮外卖的客户订单量减弱,平均利润也下降到1.1元左右。

36Kr了解到,Q1拼好饭的日均订单量接近外卖总订单的10%。美团在2021年推出的这项业务,一开始只是想打开下沉市场,解决疫情期间的业绩问题,却意外地帮助美团打开了外卖订单的天花板。

这让内部完全出乎意料。一位美团外卖员工曾经告诉36Kr,在饭菜推出初期,由于毛利低,商家参与的积极性不高。之后美团改变了策略,允许入驻商家的饭菜销量积累到外卖店销量,增加了流量权重,商家开始逐渐增多。

现在进入拼好饭的商家不仅仅局限于下沉市场,一二线市场的一些加盟品牌也开始加入,为此推出了定制套餐。但由于客户订单量低(基本在15元以下),拼好饭的订单量增加也变相稀释了餐饮外卖的盈利性能。美团内部的平衡是适当控制拼好饭的订单比例,但更重要的是通过优化骑手成本,减少外卖补贴,释放外卖利润。

另一个抓手是我们之前报道的“神会员”系统,将整个会员特权从即时配送扩展到进店和酒旅。财务报告会上,王兴还提到,自5月中旬以来,美团已经在几个试点城市升级了“神会员”计划,内部预期是“增强即时配送的用户交易频率,给餐饮商家带来实质性增长”。

闪购的增长依然强劲,本季度其订单量已占外卖订单的15%。截至第一季度末,为闪购客户提供了7000个闪电仓库,比去年年底的5000多个闪购客户进一步增加。但由于客户单价下降,本季度闪购的优化并不明显,整体亏损估计仍在1亿元左右。

随着新业务的大幅减少,关于美团的叙事似乎又回到了五年前。当时美团已经站稳了脚跟,逐渐释放了利润。餐饮外卖也在与饥饿的竞争中脱颖而出。大家开始期待美团新创意的开启,美团优先出现。但是现在,外界对这项业务的期待是什么时候盈利,不再是美团创造力的来源。

接力棒会在谁手里,会在海外吗?也许我们必须等待。对于海外业务的扩张,王兴表示“还处于研究的初始阶段,这对美团的长期增长非常重要。但从财务角度来看,我们会谨慎,以投资回报为导向。”

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com