美团大涨之后:真的重振了雄风吗?

六月六日港股盘之后,美团发布 2024 2008年第一季度财务报告显示,自2月初以来,美团股价经历了短短3-4月份最高涨幅超过100%的“惊天翻盘”。到目前为止,主要由情绪翻转和估值修复驱动的事情已经接近尾声,那么公司的答卷在大幅反弹后的第一次业绩验证中是否达标呢?具体来说:

1、总体表现方面,本季度总收入为733亿元,似乎比预期高出40亿元。 亿,但主要原因是一致预期太低,没有参考意义。实际收入应该只是小于预期,主要是因为订单量的增加超出预期;整体营业利润为52亿元,比预期多12亿元。在这些方面,新业务减损和本地经济利润修复都是有贡献的。

2、也就是说,配单量的增长强于预期:此次业绩的毫无疑问,最大的亮点是,即配单量的增长率达到28%,明显超过了公司之前指导和调查的22%~24%。即使不看预期差,随着同期数量的增加,也就是配单量的反环比增长加速2.5。pct,而且无疑是确定性的beat。

同时,尽管配送收入的增长速度仍然比单量慢24.6%,但显然两者之间的gap明显缩小。根据配送收入/即配送订单的数量,计算出的财务视角是3.9元的平均配送收入(现实中要多得多)。虽然比去年1Q的特殊环境略有下降,但从3.8逐渐下降到3.6元,从2Q到4Q,本季再次转向。这其实给了平台更多的提升UE的空间,或者说是为了应对后续外卖兄弟社保成本的上升。

3、竞争正在下降,但市场增长也在下降:本季26.7%和33.1%的佣金和广告收入同比增长。,两者都跑赢了家庭业务“导向指标”--配送收入增长率。同时,虽然与上赛季相比,广告收入增速领先佣金的幅度略有缩小,但广告收入增速领先佣金的幅度为6.4%。但是在正值范围内。这两点都表明,美团和抖音已经宣布了进店商家推广费用竞争最糟糕的阶段。

但是,与此同时,我们也注意到,即使竞争确实有所下滑,即使配单量的增长速度逐渐上升,在过去的三个季度里,佣金和广告收入的增长率反而下降或持平。因此,随着线下酒店旅游消费市场的增长和下跌,除非美团能够明显从抖音中夺回份额,否则今年进店收入的增长可能会比去年下降,而不是加速。

4、新业务亏损超出预期交付:本季度一方面,在公司明确宣布创新业务以减损为首要任务后,与预期的16%相比,增速不降反增至18.5%。另外一方面,本季在一致预期中,新业务亏损降至27.6亿元,远低于32亿元。在在增长不减的同时,减亏的进展依然令人满意。

5、本地经济利润也在修复:除新业务减损外,本季度本地商业板块经营利润为97,也比预期增加了13亿。与历史表现相比,越过预期差,本季度本地商业经营利润率为17.8%,明显高于最差的四季度。,却也仍“放开红利期”低于23上半年时间水平,大致接近去年的3Q(偏高0.3pct)。

换言之,从最低点来看,当地商业的利润率无疑有所提高,但与之前的高点仍有较大差距。与抖音竞争最糟糕的时候已经过去了,但是进店业务的利润率仍然被压制。

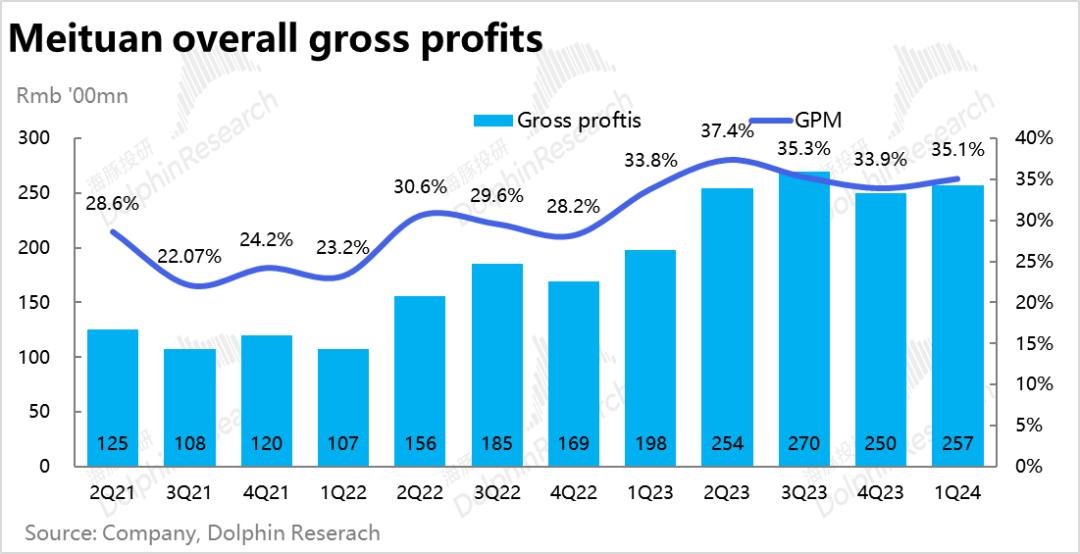

6、在费用和利润方面,本季度去年三季度,毛利率为35.1%,与我们对标的35.3%基本一致。而营销成本下降近30亿元,无疑是释放利润的最重要贡献。内部R&D和管理成本也分别下降了2~3亿元,有一定的贡献,但并不大。美团似乎并不打算通过对内的大规模控制来释放利润。

归纳而言,美团业务本身的盈利能力已经大致恢复到去年的3Q(毛利率最为验证),但增量利润的主要来源仍然依赖于对外降低成本。核心业务本身的盈利能力能否恢复到过去的高水平,还有待验证。

海豚投研观点:

回到“大反弹”后的第一次业绩能否支撑之前近100%的最高涨幅,根据之前的几个关键问题:1)进店业务至少延续了去年4Q时的迹象,与Tiktok的竞争是放缓而不是继续加剧,美团不再大幅失去份额;2)新业务的亏损也达到了市场预期,进展甚至更快。在这两点上,我们认为美团至少达到了标准,而外卖 在闪购增长方面,显然跑在了预期之前,有超出预期的交付。

换句话说,我们认为目前的业绩交付足以支持其之前的股价和估值修复。但是,对于美团能否在中短期内突破这一轮反弹高点的另一个问题,我们可以看到,进店业务的竞争只是停止下降而不是消失,在市场增速下降的情况下,利润比去年大幅上升的机会并不多。可说更多的弹性,或预期的差距还是取决于本赛季强劲的即配单量增长能否继续,UE能否得到改善。

目前,本季度当地商业经营利润不足100亿元,不足以促进海豚君对24~25年全年利润的预期明显上升,需要更强的家居业务指导。

下面是财务报告的详细评估

第一,家庭增长预期之上,“小哥收入”告一段落?

先看主要体现在家业务(餐饮外卖和闪购)的表现上配送业务数据,一季度也就是说,总单量约为54.6亿单,同比增长28.1%。结合公司的指导和第三方调查,市场在业绩之前对外卖单数量的增长预期在18%~20%左右,闪购单数量的增长预期在30%~40%左右,两者的总增长率在22%~24%之间。单量增长是“实实在在”的明显高于预期。

即使不看预期差,单从过去的表现趋势来看,尽管同一时期的数量正在上升,美团即配然而,单量增长率环比增长2.5。pct,而且真的是情理之外。具体原因是什么,导致实际增长明显高于3月底给出的指导,需要在电话会议上重点关注。

营收方面,虽然自23年2Q以来,收入增速一直低于单量增速的趋势并没有改变。,也就是说,收入增长率为24.6%,增长率低于单量28%左右,但是可以看出gap的增长率明显收窄。按即分配收益/单量简单计算平均单价配送收入为3.9元(实际上,这里有会计口径的影响),虽然同比仍在下降,但是,与去年2Q~4Q的3.6~3.8元相比,单均收入已经转高。

尽管有冬季和春节的季节性影响,提示快速压降单均送货价格的周期已经结束。尽管从吸引用户的角度来看,这可能不是好消息,但另一方面,为企业提供更多的空间,或外卖小哥分成单均UE。

第二,竞争宣布下降,但市场增长也在下降。

更多的边际反映进店业务的佣金和广告收入表现方面,本季26.7%和33.1%的佣金和广告收入同比增长。,两者都跑赢了家庭业务“导向指标”--配送收益的增速。

从我们一直关注的焦点指标来看。—根据佣金收入与广告收入增长率的差异,从2Q22到2Q23的广告明显不及格,到3Q23的广告增长率再次反超,本季度广告收入增长率领先佣金的幅度为6.4%,略窄于上季度,但是仍然在正范围内。根据上述两点,在商业推广费用的竞争中,美团和抖音明显落败的时期基本结束了。

但从另一个角度来看,从增长趋势来看,也就是说,在过去的2-3个季度,配单量和收入的增长率大致是逐季上升的。,而佣金和广告收入的增长率确实在下降或持平。同时也表明,尽管竞争在一定程度上下滑,除非美团能够明显地从抖音中夺回份额,假设两者的份额大致持平,随着线下进店酒旅消费市场增长下滑,美团今年进店收入较去年有可能下降,而非再次加速。

超出预期的交付减亏进展进展

除了在家进店的核心业务,以美团优化(社区团购)和美团购物(直接前置仓库)为核心,以及自行车、网络汽车等众多。一方面,创新业务本季收入187亿元,减亏周期内增长率不降反增至18.5%,高于预期增长率的16%。

另外一方面,本季新业务亏损降至27.6亿元,远低于预期亏损32亿元。。单季度亏损直接从之前50亿左右下降到30亿以下,年化节约80亿,在增长不减的同时,减亏的进展依然令人满意。

第四,新业务减少损失,核心业务增加利润,本质是依靠控制费用。

除了超预期的创新业务亏损近5亿外,核心业务本季度当地商业板块经营利润为97,比预期多出13亿或15%。。与历史表现相比,越过预期差,本季度本地商业经营利润率为17.8%,明显高于最差的四季度。14.5%,但仍然如此,“放开红利期”远低于23上半年利润率在22%左右。比去年3Q利润率略高0.3pct。

换言之,外卖单均UE改进(基于之前的引导和调查),以及进入商店的竞争有所下降,当地商业的利润水平比底部(去年4Q)有了很大的提高,但是距离高点还有很长的路要走。

与进店业务相对应,一般情况应该是美团的份额没有大幅下降,两家都有增长,但是,竞争的存在仍然是将进店业态的利润率打下来。

然而,本季度总部未分配的损失较上月增长近3亿,比预期损失近4亿。这也应该是投资者关心的问题,他们可以期待电话会议中是否有答案。

在成本和利润方面,美团本季度的利润率为257亿元,与去年3Q时35.3%的毛利率相比,毛利率为35.1%,基本相同。

在成本方面,虽然从季节性的新角度来看,与去年第一季度相比,当时特殊环境下的大量成本无法投入使用,导致本季度成本同比明显增加,参考意义不大。

因此,基于去年第三季度,我们的营销成本下降了近30亿元,这无疑是释放利润的主要来源。此外,R&D和管理成本分别下降了2~3亿元,这在一定程度上没有太大贡献。这表明,即使在外部金融市场的巨大压力下,美团似乎也不打算通过对内的巨额控制来释放利润。可以说有些坚持。

总体来看,毛利率(主要反映业务本身的盈利能力)已经度过了最艰难的时期,恢复到去年第三季度的水平。然而,随着营销成本的大幅降低和内部控制成本的有限,美团本季度的营业利润已经达到52亿元,超过了彭博一致预期的12亿元。

但除去减值、汇兑等非营利因素外,美团核心经营利润较去年3Q增长约33亿元,基本对应三项经营成本的下降幅度。换言之,额外的利润基本上还是全部由控费获得,业务本身的盈利能力能否恢复到23上半年的水平还有待验证。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com