中国急需“充电宝”,容量过亿的那种。

生产出美投APP

作家Eastlandd

头像图片:视觉中国

2024年5月29日,国务院发布了《2024-2025年节能降碳行动方案》,要求2024年非化石能源消费占18.9%(比2023年增加1.6%)%);2025年进一步提高到20%;加快建设以沙漠、戈壁、沙漠为重点的大型风电光伏基地…

2023年,中国全社会用电量约9.5万亿千瓦时,火电占比仍高达66.3%,大力发展光伏、风力发电,降低火电占比,是节能降碳的首要途径。

另外,当可再生能源发电增速低于新能源汽车耗电增速时,碳排放不会下降而是上升。

据国家能源局统计,2024年3月光伏新增装机9GW、同比减少32%;风电装机6.3GW、2023年3月(同比110%),同比增长38%,情况不容乐观。

归根结底,可再生能源的消耗能力滞后,解决问题的核心在于我们今天要分析的这家公司——中国电力建设(SH:601669)。

发起者、推动者和实施者

中国电力建设主要从事能源、电力、水资源、环境、基础设施等领域大型项目的承包勘察设计,位居全球电力设计/承包商之首。在2023年ENR全球承包商250强中排名第六。

从2020年开始,中国电力建设在每一份年度报告中强调自我定位:本公司具有规划先行和产业链一体化的优势,是我国风能发电、光伏发电业务的重要发起者、推动者和实施者。

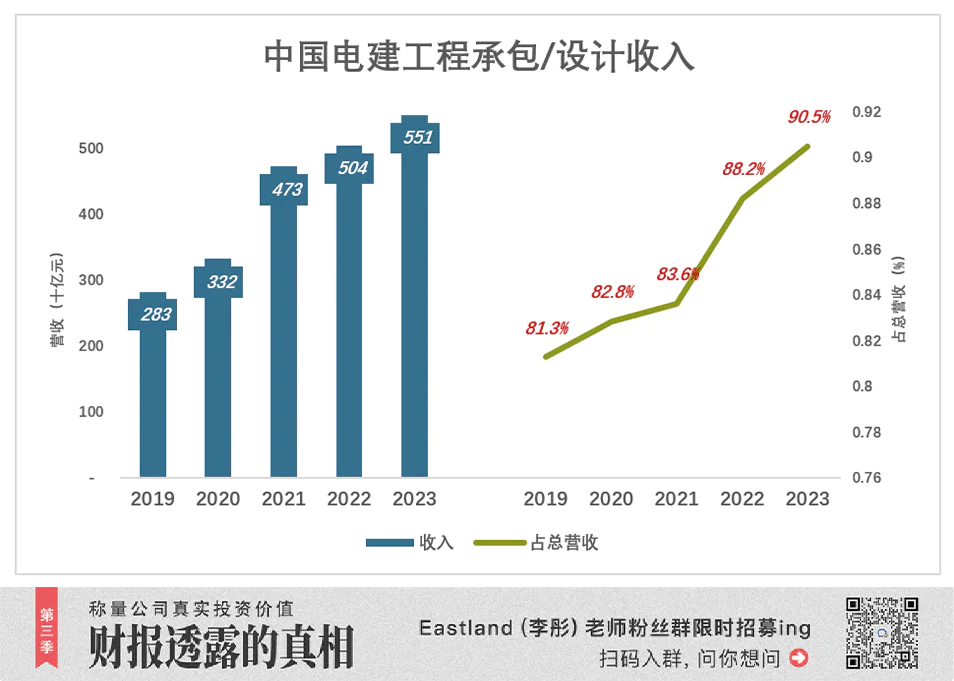

第一,承包设计利润接近600亿亿元

工程业承包与勘察设计是中国电力建设的核心业务。2023年,该板块收入5506亿元,占总收入的90.5%。

项目承包/设计毛利率不高,但体量大,盈利能力稳步提升。

近五年(2019-2023年),工程承包/设计板块毛利均为10.9%。

2023年利润率597亿元,同比增长20%;10.8%的毛利、同比增长近1%。

拆解方面,工程承包/设计板块包括水利/水电、其他电力、基础设施和勘察/设计四大类业务。

中国电力建设的传统优势是水利/水电,毛利率较高。2023年利润率110亿,毛利率11.4%;

基础设施毛利率略低,但规模较大,为中国电力建设贡献最多。2023年营收2161亿元,利润233亿元,毛利10.8%;

其它电力工程规模也不小,2023年营收2072亿元,利润144亿元,但毛利只有6.9%;

调查/设计业务收入规模最小,毛利率最高。2023年营收307亿元,利润111亿元,毛利36%。

工程勘察设计费用约占总投资的2%,中国电力建设年度勘察/设计收入300亿元,相应投资1.5万亿元。

手握1.85万亿合同

一年拿到一万亿的合同

2023年,中国电力建设新签约金额达到1.14万亿。在这些国家中,9277亿,同比增长12%。;同比增长18.7%的海外2159亿;在新签合同额度中,国内合同占81.2%;

截至2023年底,中国电力建设公司合同金额达到1.85万亿元。在这些国家中,1.5万亿元,同比增长19.2%。;国外3352亿元,同比下降1.1%;国内股份合同金额占81.9%;

2024年1-4月,中国电建新签约金额为4064亿,比去年同期增长9.2%。

按照历年中国电力建设的毛利率,1.85万亿合同完成,净利润超过2000亿。

新型能源合同增长率

中国电力建设新签约能源电力合同金额为2022年4529亿元。其中,风力发电1455亿元,同比增长68.2%;1937亿光伏,同比增长410%;抽水蓄能243亿,同比增长20%。

2023年,新签约能源电力合同金额6168亿元。在这些合同中,风力发电1148亿元,同比下降21.1%;同比增长44.6%的光伏2800亿;抽水蓄能780亿,同比增长221%。

2024年1-4月,中国电力建设新能源电力合同金额为2464亿元,同比增长32.7%。

环城河又深又宽

中国建筑、中国铁路、中国交通建设、中国铁路建设、中国能源建设、中国电力建设都是实力超群的“基础设施狂人”。然而,中国电力建设的环城河是独一无二的。

顶级经验和资格

从设计到施工,水利/水电项目雄伟壮观,技术复杂,任何环节的问题都会给人们的生命财产带来巨大的损失。所以,各国对大型水利/水电项目承包商的资质和经验都有很高的要求。

中国电力建设被称为“懂水熟电”,勘察、设计、建设了数千个水利/水电项目。比如三峡、溪洛渡。白鹤滩、乌东德、两河口、长河坝等。正在建设中。

中国有33家具有水利水电工程总承包特殊资质的企业,其中18家由中国电力建设和分公司承担;有8家具有电力工程总承包特殊资质的企业,3家由中国电力建设子公司承担。

强大的科研能力

截至2023年底,中国电力建设有2.2万名R&D人员(其中约6800名是博士/硕士)。拥有9个院士工作站、11个博士后工作站、10个国家R&D机构和118个省级R&D平台。

2023年,比亚迪招收应届毕业生3.2万人,硕士和博士占60%以上。这在水利/水电行业是行不通的。应届毕业生要经过多年的培训,通过一个又一个项目获得经验,才能成为合格的设计师。

行业之外,无论比亚迪还是华为,员工都无法获得水利/水电项目的设计经验。即使进入水电行业,如果服务的公司资质差,项目少,“杀怪爆装”的进度也会很慢。

此外,由于水利/水电工程大多位于偏远地区的山脉和峡谷,工作环境艰苦,令人望而却步。比一、二、三线城市更难吸引、留住和培养优秀人才。

R&D团队是中国电力建设2.2万人中最宝贵的财富。

中国能源(SH:601868)R&D能力堪比中国电力建设,但其特长是火电;三峡能源(SH:600905),主要从事新能源电力投资,2023年底拥有136名R&D人员。

技术积累

2023年,中国电力建设勘察/设计成本133.3亿元,R&D投资232亿元,总计366亿元。与此同时,比亚迪和特斯拉的R&D投资分别为400亿元和280亿元。

调查/设计成本与R&D支出的区别在于,前者与项目密切相关。一般来说,调查/设计是turn。 knowledge into money,Turn是R&D money into knowledge。

截至2023年底,中国电力建设有限公司获得国家科技奖112项、省级科技进步奖3561项、授权专利超过3.5万项(其中发明专利4868项)、国家级优质工程奖285项(其中金奖63项)。

中国电力建设还参与了9个国际标准、126个国家/行业标准的制定。

市值920亿元的中国电力建设需要技术、人才和资质。即使是市值超过1万亿美元的世界顶尖科技公司,也无法快速组建2000人的R&D团队和中国电力建设公司抢生意。

再加上一句,中国R&D电力建设投资资本化率仅为十万分之一!假设一半的R&D投资资本化,2023年净利润将增加116亿,达到246亿。

到2023年,三峡R&D能源投资、R&D支出分别为7.27亿元和1723万元,净利润为71.8亿元。

数百个“充电宝”在中国急缺

风力发电、太阳能发电等电源的间歇性和波动性不能稳定输出。研究发现,当风力发电和太阳能发电的比例达到15%时,就会出现消耗瓶颈。2023年,风力发电和太阳能发电占全社会用电量的比例正好触及了这个临界点。

在2022年和2023年,电网投资额分别增长1.2%、增速远低于电源侧5.4%。

电网侧和电源侧的建设进度失衡,严重制约了新能源产业的发展。例如,2024年3月,新增机只有9GW。、比去年同期减少32.1%。硅、硅片双双跌破现金成本,光伏企业纷纷停工。

解决办法是加快电网侧投资,特别是抽水蓄能项目。

根据国家能源局发布的《抽水蓄能中长期发展规划(2021-2035年)》,到2025年,抽水蓄能规模将超过62GW(2020年为32GW),到2030年为120GW,到2035年为400GW。

计划跟不上变化。当前形势下,抽水蓄能的发展进展需要大幅度提前。

坊间有句话叫“十成抽蓄,九成电建”(准确地说:中国电建包揽九成设计,八成施工)。

由中国电建旗下中南院勘探设计的重庆盘龙抽蓄电站,水电一局,八局参建。

该项目是“西电东送”干线上的重要中继电源。安装容量1.2GW(4台单机30万千瓦的可逆泵水轮发电机组),年发电2.7亿度。这款超大型充电宝保证了超高压电网和区域电网的安全运行。

更加巧妙的解决方案已经开始付诸行动。——依托现有的水利/水电设施,构建“抽蓄发电结合体”。

为建成的300万千瓦水电机组配置了120万千瓦可逆机组,中国电建勘察/设计了四川雅邈江两河口项目。用水力发电填充电力缺口,用抽水吸收电力过剩。。这款巨大的充电宝,每小时可以储存120万度电,每年可以储存11.1亿度。

2024年,道孚抽蓄电站位于雅邈江上游。由于电站最大水口达到760.7米,年发电量达到30亿度。它是中国电力建设的又一杰作,建成后将成为世界第一充电宝。

据不完全统计,中国有9万多个大大小小的水电站!地形、地质、落差必须符合要求,否则不可能建设水电站。只要电站下游有蓄水条件,安装抽水机组,就可以升级为“混合电站”。特别是梯级开发的河流,有现成的上下游水库。

从9万多个现有电站中,选择3个、400个更新改造,投资低,建设周期短,而且不会增加新的淹没区域,可以解决新能源消费问题。

跟随三峡能源的“足迹”

中国电力建设着力打造“投资建设营”(投资 建设 操作)一体化能力。

电力投资与运营是勘察、施工业务的自然延伸。近几年,该板块收益稳步增长,毛利率远高于工程承包。

电力投资/运营板块2023年收益240亿,利润106亿,毛利44.4%。

三峡能源诞生于三峡集团的“新能源开发与运营管理”板块。三峡集团允许“三峡新能源有限公司”于2018年2月9日引入战略投资。2019年6月,“三峡新能源”整体变更为股份有限公司。

三峡能源于2021年6月10日在上交所上市,募集资金227亿元。2024年5月底,市值1340亿元。

在2018年引入战略投资之前,三峡能源装机容量不足7.5GW;2020年末达15.6GW;到2023年底,并网装机容量达到40GW,其中风电19.4GW、光伏19.8GW。

与三峡能源相比,中国电力建设电力投资/运营板块的安装容量略逊一筹:截至2023年底,控股安装容量为27.2GW。其中风电8.4GW、光伏7.7GW、水电6.9GW、火电3.6GW。

2023年8月25日,中国电力建设公司发布《公告》称,子公司将“电力建设新能源”上市至上海证券交易所主板。IPO股票数量占股本的10%~25%。

显然,中国电力建设希望将电力投资/运营板块打造成自己的“三峡能源”。

“三级火箭”

中国的能源转型需要大量的投资,预计将达到80万亿~100万亿。投资要注重效益,政府必然会设计一个让资本盈利的制度安排。但是,对于每一个投资主体来说,一定有一些人赚得更多,一些人赚得更少,甚至赔钱。

比如理论上100MW风电场一小时发10万度。但由于地质、环境、施工方案的不同,成本相差数亿;“利用小时”的整个寿命相差可以达到1万多小时;并网条件和互联网电价使用了大量的“知识”。最后,计算投资收益率,外行和内行相差几倍。

可参照因特网公司的“三级火箭”模式,分析中国电力建设从事电力投资的独特优势:

水力发电、风力发电、光伏工程一级勘察、规划、设计。

中国电力建设集团是一家央企,受国家有关部委委托,负责规划和审查水电、风电和光伏项目。通俗地说,就是“代表部分政府职能”。

投资数十亿的清洁能源项目,去地址是否合理,设计/施工方案是否可行,运营是否合适,经济效益如何...中国电力建设的调查、规划和设计是项目的初步审查。80%的水电和65%的风电/光伏项目由中国电力建设处理。

二是EPC总承包。

该项目由中国电力建设设计,若由另一个单位施工,在对接、沟通、协调等方面难免会出现这样的问题。

投资几十亿的项目,每一天都会造成可观的经济损失。“一客不烦两主”无疑是投资者的最佳选择,中国电力建设提前愿意提供总承包服务。

截至2023年底,中国电力建设新项目总投资达到3.7万亿元。

三是投资/运营。

中国电力建设处理了中国风电、光伏项目勘察、设计、施工和90%以上的抽水蓄能项目。仅2022年,中国电力建设竣工验收了多达1242个水电/新能源项目。当我们发现高质量的项目并获得投资份额时,我们有独特的优势:

电力建设已经在调查和制定外行从未听说过的项目;其他投资者拿到几十页PPT,画了几千张电力建设项目图纸;如果投资者“挤破头”的优质项目总承包中国电力建设,获得投资份额的概率会大大增加...

有钱人喜欢齐白石内容,有可能走眼。就像齐白石自己收集齐白石的作品一样,中国电力建设进行电力投资。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com