估值超过150亿,“海康系”将获得科技创新板IPO。

在新的“国九条”之后,第一个IPO项目就来了。而且这也意味着“海康系”将获得一个芯片IPO。

5月31日,联芸科技(杭州)股份有限公司(以下简称联芸科技)成功召开科技创新板IPO会议,计划筹集15.20亿元。根据公开发行股票不低于本次发行后股权总额的10%,其发行估值最高接近152亿元。

值得注意的是,2023年2月更新的联芸科技招股书显示,其计划募集资金20.49亿元。换言之,该公司募集资金减少5.29亿元,缩水约34.80%,相应的发行估值也同步下降。

联云科技募集的资金计划投资于R&D和产业化项目、AIoT信号处理和传输芯片R&D和产业化项目以及联云科技数据管理芯片产业化基地项目的新一代数据存储主板芯片系列。与2023年2月相比,其募集计划砍掉了“补充营运资金”的5.3亿元。

联云科技成立于2014年,是一家提供数据存储主板芯片、AIoT信号处理和传输芯片的基于平台的ic设计公司。目前,该公司已批量生产15种芯片产品,其他10种芯片产品正在开发中。其产品可广泛应用于消费电子、工业控制、数据通信、智能IOT等领域。

上述稿件显示,2021-2023年(以下简称:报告期),联芸科技芯片产品总销售额分别为3534.15万、3362.19万、4400.03万,复合增长率为3534.15万。 11.58%。

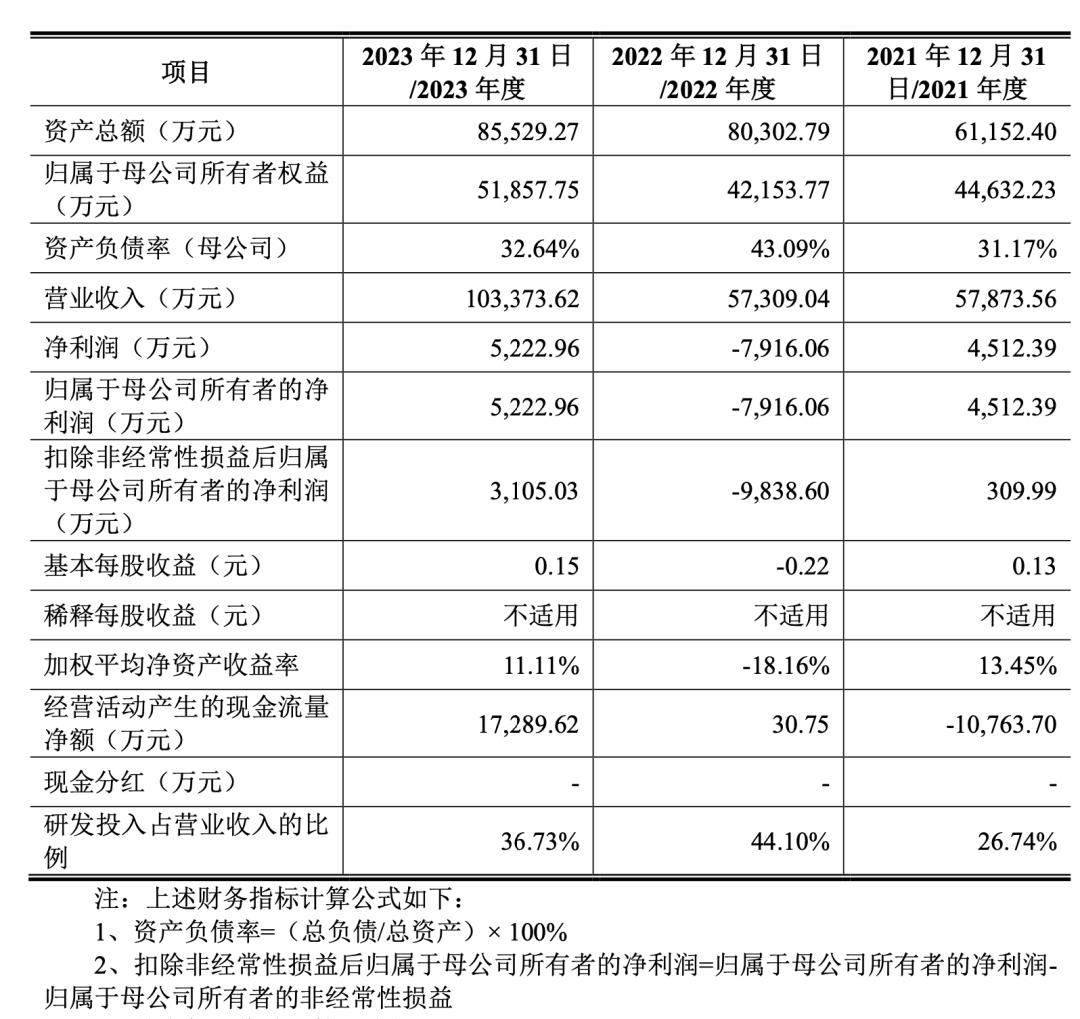

2019-2023年,联芸科技的营业收入分别为1.77亿元、3.36亿元、5.79亿元、5.73亿元和10.34亿元。2021-2023年,公司营业收入年均复合增长率为33.65%。

2019-2023年,联芸科技归母净利分别为-2586.16万元、-400.66万元、4512.39万元、-7916.06万元、522.96万元;扣除非归母净利分别为-4383.95万元、-3193.13万元、309.99万元、-9838.60万元和3105.03万元。

截至2023年12月31日,联芸科技未分配利润余额约为1.21亿元。

2019-2023年,联芸科技的R&D费用分别为0.81亿元、1.00亿元、1.55亿元、2.53亿元和3.80亿元,占营业收入的45.93%、29.62%、26.74%、44.10%、占比相对较高的36.73%。

截至 2023年12月31日,约83.78%的联芸科技R&D人员在主营业务领域合法拥有50项中国发明专利和6项实用新型专利。

另外,联芸科技的存货账面价值分别为0.96亿元、0.55亿元、2.20亿元、4.03亿元和1.83亿元,占流动资产的28.33%、18.24%、43.11%、54.84%、24.88%。

值得注意的是,2019-2023年,联芸科技前五大客户收入分别占营业收入的85.71%、86.33%、75.91%、76.11%、73.12%。

其中,客户E及其关联方一直是联芸科技最大的客户,销售额占销售总额的31.36%、40.59%、38.44%、37.57%、30.73%。

另外,在供应商方面,2019-2023年,联芸科技前五大供应商的采购金额分别为9623.52万元、1.56亿元、4.71亿元、4.82亿元和3.65亿元,分别占每年采购总额的90.54%。、89.39%、85.29%、92.10%、供应商比较集中的93.30。

在这些供应商中,联芸科技晶圆为台积电,公司向台积电的采购金额分别为59.93%,分别为59.93%。、45.71%、55.77%、66.08%、63.62%,采购比例较高。

据介绍,联芸科技创始人方小玲直接持仓约8.41%,利用其控股平台弘菱投资、同进投资、核心享受投资总额控制公司45.22%的股权,是公司的实际控制人。

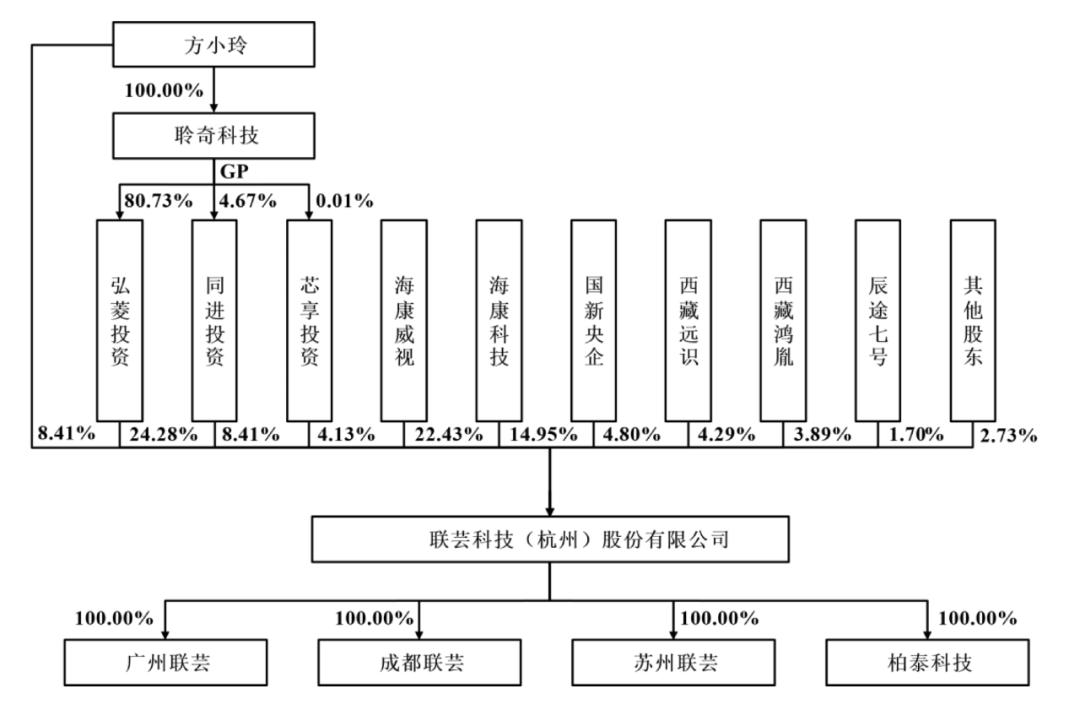

值得注意的是,联芸科技在成立后的第三年,就获得了海康威视及其全资子公司海康科技的投资(公司变更发生在2017年4月)。

在IPO之前,海康威视和海康科技分别持有联芸科技22.43%、股份14.95%,分别为第二、第三大外部股东,“海康系”持股总额达到37.38%。

IPO之后(按发行1.2亿股计算),“海康系”持有联芸科技约28.04%的股份。

本文来自微信微信官方账号“直达IPO”(ID:zhitongIPO),作者:王非,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com