即将复苏的U200b摩根士丹利将再创新高?

摩根士丹利(NYSE:MS)它是华尔街投资银行和交易领域的巨头。在过去的几年里,利率上升导致M&A活动和交易放缓,但第一季度的收入显示出该领域正在复苏的迹象。

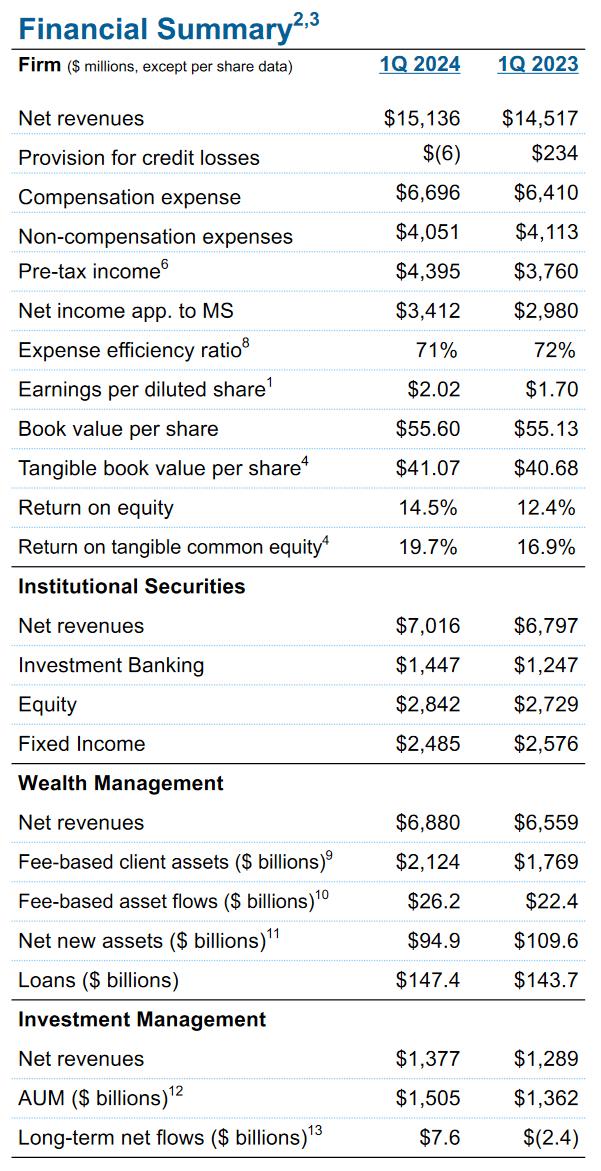

财富管理机制的核心是由AUM收取的费用驱动的。在第一季度的财务报告中,摩根士丹利报告称,顾问渠道的收费客户资产为2.1亿美元。这些收费资产以持续的方式为业务带来稳定的收入流。如图,我们可以看到,即使在2022年和2023年的高利率期间,财富业务的收入仍在增加。这与机构证券业务形成鲜明对比,机构证券业务可能会随着经济周期的大幅波动。希望预期的降息在今年下半年实现,因为降息应该有利于市场业务的启动。

在财富特许经营中,吸引人的不仅仅是收入的稳定性,还有十几岁的中等ROE,极其稳定和吸引人。

虽然现在的业务很有吸引力,但是管理层说,最好的情况还远远没有到来。 新任CEOTed今年1月。 Pick表示,公司正在考虑实现双重目标,即客户资产达到10万亿美元,股本回报达到20%。考虑到2023年底客户资产达到6.6亿美元,这个目标在中期肯定是可以实现的。随著时间的推移,财富业务将继续创造更高的收益率。这一收益本质上更加可预测和频繁,应该会使市场考虑将摩根士丹利的评级提高到比目前更高的水平。

“我们的战略正在生效。我们在资产管理和资本管理领域有一个明确的目标,那就是实现10亿美元的客户资产。我们将继续专注于为客户提供咨询服务,深化现有客户关系,利用我们的大型平台实现30%的可持续税前利润。”(首席财务官Sharon Yeshaya)

摩根士丹利4月份公布了第一季度财务报告,每股收益超过预期24%。市场对这个结果感到满意,当天股票上涨了2.5%。业绩相当不错,三个业务部门表现强劲。这项业务的ROTCE非常令人印象深刻,接近20%。在资本市场业务达不到2021年水平的情况下,这一组强大的业绩获得了。如果交易活动继续反弹,正如安永等咨询公司预测的那样,还有进一步上升的空间。

从历史上看,摩根士丹利的股价与其最接近的同行高盛一致,因为两家公司通常专注于金融市场。但是,随着摩根士丹利将其业务组合转化为更加重视资产管理,市场给予这只股票更高的市盈率,因为它的收益稳定性更高。从他们的第一季度收入来看,我们可以看到摩根士丹利的收入超过50%来自财富和资本管理,而高盛的收入只有27%来自资产管理。

收益结构的差异似乎是两家公司估值差异的主要驱动因素。具体来说,我们可以清楚地看到,自2021年以来,摩根士丹利一直在拆分,这与E*Trade和Eaton 同时发生Vance收购。

尽管近年来股价翻倍,摩根士丹利仍然为投资者提供诱人的3.5%股息回报率。在过去的五年里,该公司的股息增加了23%以上,同时保持了50%左右的保守分红率。摩根士丹利的股息非常有利于与大银行同行相比。鉴于股息作为总回报的重要组成部分,摩根士丹利的健康回报率是购买论点的另一个重要组成部分。

詹姆斯·戈尔曼面临着长期担任CEO最明显的风险。(James Gorman)近期退休。 戈尔曼先生带领银行度过了国际金融危机后最艰难的时期之一。自2010年担任CEO以来,他见证了该股的强劲反弹。自2010年以来,摩根士丹利的表现优于摩根大通以外的所有大型银行。重要的是,在此期间,他们的表现远远超过了高盛,达到了100%。

新任CEO泰德·皮克·皮克(Ted Pick)他是摩根士丹利的一名长期员工,1990年加入了这家公司。我预计他不太可能修改成功的秘密,但每一位长期就职且非常成功的首席执行官的每一次过渡都伴随着下一位首席执行官无法以同样的方式履行职责的风险。

总而言之,摩根士丹利是一家高质量的公司 ,近年来,该公司巧妙地调整了业务,成为更可靠的收入来源。管理层明确提出了雄心勃勃的中期目标,这表明投资者的前景可能仍然光明。虽然新任首席执行官泰德·皮克上任后有合理的焦虑,但我们相信他将继续带领摩根士丹利走向詹姆斯·戈尔曼。

近年来,随着投资者对盈利前景更加放心,金融体系给了公司更高的市盈率。与资产管理资产成本相关的持续增长,应继续增强投资者的信心,并在适当的时候保证更高的市盈率。最终,公司的股息收益率非常吸引人,优于同行,应该能够为投资者提供稳定增长的收入来源。

本文来自微信微信官方账号“华尔街大事件”(ID:WallStreetNews),作者:Perseus Perspectives,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com