极度萎缩!下个星期,我建议防御

周内三大指数全线回调,尤其是深市遭遇严重挫折。两个市场的比率缩小到 7000 1亿左右。从行业来看,半导体、汽车、海运、煤炭等。涨幅居前,房地产、工程机械、建材、摩托车等。大幅减仓。周内市场一般,亏损效应显著。

美国是宏观的 1 季度实际 GDP 年化季度下修 0.3 个百分点至 1.3%,核心 PCE 价格指数小幅下跌至 3.6%;中国 5 当月制造业采购经理指数下跌至下跌。 非制造业商业活动指数49.5%继续扩大,经济保持柔和复苏趋势。

本文逻辑

第一,投资前景

最近的市场回顾

第三,市场资金走势

第四,市场温度

第一,投资前景

战略前瞻:房地产产业链大幅回调,此时更适合以守代攻。5 月制造业 PMI 回落至 经济复苏将是一个长期的过程,49.5%。虽然各地出台了房地产刺激政策,但房地产、建材、家居用品等相关板块大幅回调,说明市场更多的是短期内的交易政策,而不是房地产投资和销售的长期触底。当前市场表现出两个主要特征,一是成交量明显萎缩,日成交量已缩小至日成交量。 7000 亿,二是板块间的快速轮动,大涨大跌此起彼伏。结合房地产板块的下跌,这可能是因为目前缺乏观点一致的领涨主线,导致风险偏好大幅下降。市场越来越表现出股票游戏的特点,市场上的盈利效果极差,不值得频繁操作,无论是赢率还是赔率。建议投资低风险股票,重点关注低估值、高股息、具有一定投资安全边际的低波收益行业,如银行、煤炭、石化、电力等,关注收益板块内部轮动上涨的机会。

技术角度:市场呈圆弧顶,下跌势头不下降。上证综指在 5 月 23 日有效跌破 5 在日线之后,便始终围绕着日线。 5 当前日线震荡走低 7000 约1亿的量比难以支撑摆脱当前的困境,重点关注当前的困境, 3070 附近的支撑力度,附近的支撑力度, 60 日线和 250 如果日线有效突破,不排除进一步落入。 3000 点多。深度指数与创业板指数大致相似,不同之处在于形态较差,创业板指数退后一步 120 日线,如果有效突破,不排除深度回调。

市场方向:据 IDC 季度报告显示,2024 2008年第一季度,中国智能手机市场的出货量约为 6926 万台,同比增长 国内新能源汽车销量达到6.5% 178.3 万台,同比增长 33.3%。在半导体产业链“卡脖子”阶段,国家大基金三期持续投资。除了大规模制造、设备、材料等环节外,大基金三期投资 HBM 人工智能半导体等行业的关键领域也有望获得国家大基金三期投资。近期国内生猪价格持续上涨,数据显示,5 到目前为止,生猪价格明显上涨,5个月 月 24 日为 16.75 元 / KG,较 4 月末上涨 12.95%。下列三条线具体可持续关注:

(1)下游消费电子产业需求增长,有望带动板块业绩显著提升:智能手机和新能源汽车作为消费电子下游, 季度销售额大幅增长,呈现逐步加速的趋势。预计未来行业内公司业绩环比增速将大幅上升,带动整个板块股票上涨。

(2)大型基金领导,致力于处理“卡脖子”环节的半导体板块:三期国家大基金正式成立,注册资本达到 3440 亿元,按照 3 计算两倍的投资推广效果,估计可以带动万亿以上的投资。大基金在过去两次成立 2015 和 2019 在过去的两年里,芯片行业迎来了一个大牛市。不排除大基金三期也会对半导体板块产生明显的好处,尤其是对其专注的制造和材料。

(3)生猪产能持续去化,推动生猪价格持续上涨的生猪板块:2024 年 4 月末可繁殖母猪存栏 3986 万头,月度环比 -0.1%,同比增长 -6.9%,离农业部越来越近。 3900 拥有量目标的万头。由于供需趋于平衡,生猪价格持续上涨,已稳定。 16 元 / 超过公斤,超过了大多数上市猪企的成本线。也就是说,最困难的生死时刻可能已经过去,生猪板块迎来了底层的困境翻转逻辑。

最近的市场回顾

(一)A 股市场

周内 A 股票集体下跌,科创除外 50/ 国证 2000 除了小幅收涨,其它的 6 大型指数全线下滑,市场盈利效果极差。就市场风格而言,小盘股表现最好,大盘股表现最差,沪深 300/ 上证 50 跌幅达到 0.60%/0.50%。价值与成长抗衡,成长风格内部分化,创业板领先下跌,主要是因为国家大型基金的建立刺激了半导体概念的上升,新能源明显减仓。

就申万一级产业而言,周内 8 一级板块上涨,亏损效应较为显著。在电子、国防、军工、煤炭等领域,涨幅居前。其根本原因是大基金三期成立,风险偏好下降等。房地产、建筑材料、综合等跌幅较大,主要是前期市场的退潮和回调。本周较少的板块表现均强于前一周,27。 个别板块继续上涨或下跌收窄。总的来说,当周的行情非常糟糕。

(二)基金市场

本周各大基金指数表现不佳,主要受资本市场下跌影响。除债券型和货币基金小幅收红外,其它基金指数全线下跌。尽管央行持续发言导致债券市场回调,但债券基金仍取得了良好的收益。由于对降息节奏的焦虑,海外股市全面暴跌,QDII 型基金表现不佳 . 以科创 50 以创业板为代表的上系股指表现明显优于以创业板为代表的深系股指,因此上系基指表现优于上系基指。

本周基金收益中心表现分化,债券型、货币型表现最佳,周回报中心均在 0% 以上。部分类型基金的周回报中心仍然存在 0% 下面,下跌的势头甚至在加速。从年收益率中心来看,绝大多数基金类型的收益率中心都在下降,只有债券类型和商品类型仍在上升。其中,商品基金的年收益率中心环比上升。 达到1.41pct 19.85% 一骑绝尘。QDII 类型基金已经实现 7.24% ,与其它类型的基金相比,也有明显的优势。

三、A 股票,基金市场资金动向

本周主力资金净流入。就申万一级产业而言,流入产业 16 个,净流入将近一周 248.63 亿元,当股市下跌到低位时,资金正在积极逢低买入。其中,电子净流入 154.39 电气设备、国防军工净流入超过1亿元, 40 一亿元;净流出方面,食品工业净流出 47.69 亿元。

根据同花顺的统计,北向资金当周出售。 56.61 1亿元,主要购买芯片、央国企改革、人工智能、云计算等,净流入超过 15 白酒、新零售、跨境支付等净流出超过1亿元。 10 亿元 ;南向资金当周净买入出入。 296.74 十亿港元,持续 16 周净买入。其中,沪港通净买入 161.13 深港通净买入1亿港元 135.61 亿港元。

(二)基金市场

周内开放认购基金 51 仅涉及安信、泰康、南方、兴业、易方达、华夏等。 27 家庭基金公司,合计 176.24 一亿元。本周认购基金包括 28 只有主动权益基金,13 只有指数基金,6 只有债券基金,1 只固收 型基金、3 只 FOF 基金。总体而言,市场下行区间认购数量和规模明显下降。

第四,市场温度

从近 5 从今年的分位值来看,科创 50 估值分位数大幅上升,首次收于 20% 以上。上证 50、沪深 300、上证指数等上系股指表现出较强的韧性,其估值变化明显优于深证指数、创业板指数等深系股指。整体增长风格仍处于低位区间,向上空间明显大于价值风格。总体上看,A 股票目前性价比有所上升,再一次展现出良好的投资价值。

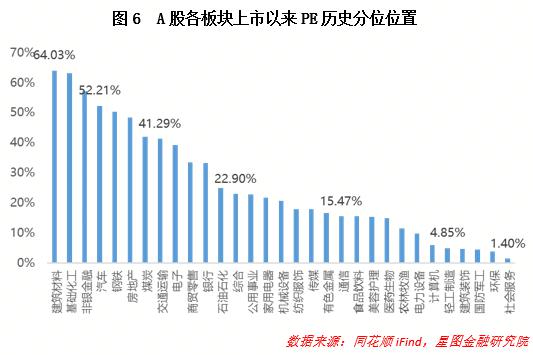

根据申万一级行业的分位值,自上市以来,截至 5 月 31 日收市,共有 14 个别板块估值上修,估值分位数均值下降 0.31pct。汽车、电子等板块的修复幅度最大,环比增长超过 3pct,主要来自政策利好消息;农林牧渔、建筑装饰、家用电器排名靠前,主要是房地产利好,盈利资金持续出售。该板估值中位数为纺织服装(17.83%),中位值继续下降。

从 3 从年度股债性价比来看,截至 5 月 31 日,万得全 A 与十年期国债(2.28%)相比,市盈率倒数 历史平均值为2.58 2.09,处在近 3 2008年绝对高位,历史分位位置在 94.03%(即性价比高于性价比 94.03% 时间),环比 2.78pct。沪深 300、中证 500、中证 800、中证 1000 股票债券的性价比历史分位值各在各处。 88.60%(环比 1.65 pct)、82.96%(环比 3.04pct)、89.75%(环比 1.80pct)和 64.91%(环比 8.74pct)。与上一期相比,股市整体性价比有所上升,主要是由于国债利率下降和股市回调;发票性价比明显上升,大票性价比再次接近绝对高位;现在买入并拥有它 3 年利润率为 继续维持97.38%;10Y 国债利率环比 -2.52BP。

【注:市场有风险,投资要谨慎。任何时候,这个订阅号中提到的信息或意见只是观点交流,不构成任何人的投资建议。除了特别注释外,本研究数据由同花顺 iFinD 给予支持】

本文由微信官方账号“星图金融研究所”原创,作者为星图金融研究所研究员武泽伟,封面图来自一图网。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com