每年的“输血”不仅仅是亿元,外资公募真的是财大气粗吗?

影片《西虹市富豪》于2018年夏天上映,让世界第一次感受到“钱多花不完”也是一种痛苦。

内地基金行业也看到了这种“力量”。

在过去的一两年里,外资公募机构不断向内地支部增资、投资,几乎成了一股热潮。

为什么他们经常向内地机构投入资金?

这些资金用在哪里?

这种投资是否会改变资产管理行业的结构和生态?

01 也有外资股东“出手”

五月二十八日,联博基金宣布,经股东联博香港有限公司决定,联博基金的注册资本从原来的2亿元增加到3亿元。

商业资料显示,联博基金由联博香港有限公司全资控股,增加注册资本后,股东持股比例不变。

02 一年内两次增资

事实上,在过去的一年里,这是联博基金的第二次增资。。

联博基金于2023年3月获准开业。联博基金的注册资本在批准开业的批准中为1亿元。

但是天眼查信息显示,2023年10月,联博基金注册资本增至2亿元,股东持股比例未改变。

根据这一计算,联博基金在获准成立后七个月内完成了首次增资。再过七个月,联博基金宣布再次增资1亿元。这是不是每七个月就需要一亿元?

03 持续“出手”的原因是什么?

按照行业惯例,公募基金管理公司增资一般有两个目标。

一是帮助企业更好、更持续地经营;

第二,帮助企业扩大新的业务许可证。

但根据之前联博基金提供的信息,早在2020年11月12日,联博基金就向中国证监会提交了设立申请材料。12月,中国证监会正式受理了联博基金的设立申请。2023年3月,中国证监会批准开设联博基金。

考虑到其规划时间长达3年,团队成本、办公空间、技术体系建设等费用不足,开业后第一次增资是正常操作。

然而,第二次增资的原因可能需要在判断之前观察更多的信号。

04 持续增资者众多

事实上,联博基金远非最能增资的外资公募。

事实上,近几年来,几乎大多数独资公募都在增资。

根据天眼查的信息,今年3月,路博迈基金将注册资本从3亿元增加到4.2亿元。这是它历史上的第三次增资。

其中,2021年9月,路博迈基金申请设立获准,注册资本为1.5亿元。

路博迈于2022年12月首次增资,时隔15个月,注册资本增至2.06亿元。

2023年6月,时隔6个月,路博迈第二次增资,注册资本增至3亿元。

2024年3月,9个月后,注册资本再次增加1.2亿元,达到4.2亿元。

平均而言,大约每个完整年度,平均增资近1亿元。

05 富达是增资最强的

富达基金的增资活动更加激烈。

天眼查显示,今年2月,富达基金将注册资本从1.3亿美元增加到1.6亿美元,增加了3000万美元,这是公司成立以来的第四次增资。

具体而言,2021年8月,富达基金注册资本为3000万美元,批准开设富达基金。

富达基金于2022年1月增资至6500万美元;

富达基金于2022年8月增资至1亿美元;

富达基金的注册资本在2023年7月从1亿美元增加到1.3亿美元。

而且今年2月,富达基金的注册资本增加到1.6亿美元。

这样算下来,富达基金自成立以来,每年平均增资超过4300万美元,约合人民币3亿元。

这种资本补充水平,放眼内地基金行业也是比较少见的。

这一水平甚至超过了贝莱德下属的“全球第一公募机构”贝莱德基金。

2020年8月,贝莱德获准开业时,注册资本也是3亿元。此后,经过三轮增资,2023年7月,公司注册资本增至10亿元。

根据上述计算,贝莱德基金补充资本的平均节奏约为每年2.3亿元。

自然,内资也在增资。但就间隔时间和增资额度而言,究竟少了些气势。

06 内资显然更省钱

与外商独资机构相比,内资公募机构显然要“节约”得多。

四月二十五日,弘毅远处基金宣布,股东决定,公司股东弘毅投资(北京)有限公司向公司增加4000万元的投资。增资后,公司注册资本从3.1亿元增加到3.5亿元。

该公司于2017年12月获批,最初注册资本为1亿元,5次增资后,注册资本只有3.5亿元。

从这个角度来看,弘毅远处的平均年增资幅度约为3800万元。远低于海外同行。

例如,2023年10月,易米基金宣布,股东大会决议,公司注册资本由 1.3 亿元人民币上涨至 1.5 公司股东和股东在增资前后的出资比例与亿人民币一致。

这个2021年成立的基金公司,现在注册资本也只有1.5亿元。

近三年来,年均增资仅为1000万元。

07 外国公开发行费用较大

若抛开展业方面的考虑,公募机构的经营水平显然也会影响公司补充资金的节奏。

归根结底,“赚钱”的机构可能不需要股东大手大脚地“付钱”。

但是,目前大多数外商独资公募仍处于“净投资”阶段。

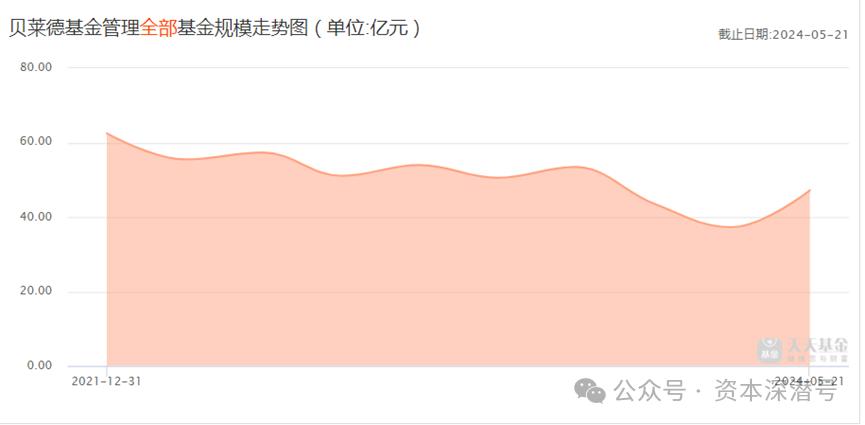

以贝莱德基金为例,其股票规模和收入前景最看好。截至2023年底,该公司成立以来规模约为40亿元~60亿元(见下图,来源:田甜基金网)。

而且根据年底的资产规模和类别估计,贝莱德基金每年的管理费收入大概在几千万元左右。

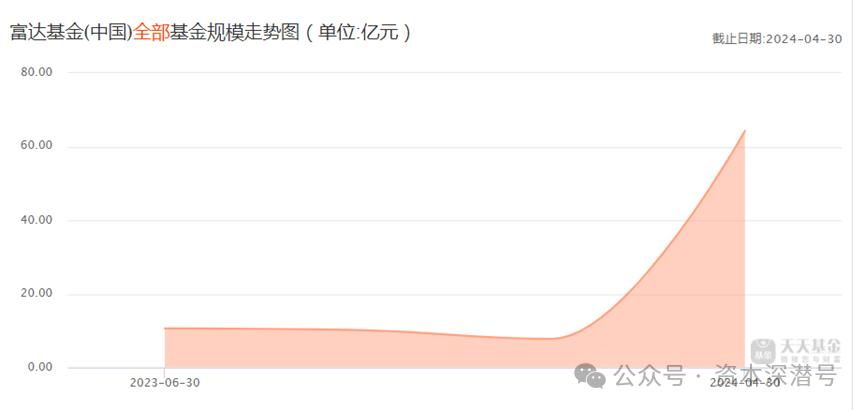

自富达基金开业以来,基金规模约为10~60亿元,其中权益类资产规模最高不超过20亿元,按此估算全年并比较各基金的利率,富达一年的公募产品管理费收入,大概在几千万元左右。

考虑到独资公募的人力成本较高,部分公司的注册人数也不少,到目前为止,贝莱德后来成立的独资公募机构应该没有实现年度利润。

通过这种方式,持续注入资本也是各个独资公募机构维持公司正常运作,掌握发展机遇必须采取的财务方式。

但是这种投资能持续多久呢?

几年后,公司的盈利能力将走向何方?

这是一个有趣的问题。

本文来自微信微信官方账号“资本深潜号”(ID:作者:佳尔,编辑:袁畅,36氪经授权发布,capital2021。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com