滴滴:终于要止血了?

五月二十九日晚,滴滴出行24年第一季度财务报告悄然公布,核心要点如下:

1、国内量增价下跌,但仍跑不赢行业?

第一季度,滴滴国内出行GTV达714亿元,虽然比去年第四季度下降了0.4%,但主要是第一季度少了一天,日均GTV的实际环比增长了0.7%。滴滴国内业务量已连续6次持续环比增长,毫无疑问,网约车正在逐步复苏。

从价格拆分来看,本季度滴滴国内业务单量环比增长1.1%,它是促进GTV增长的主要来源。但是网络汽车行业总订单量环比增长1.9%。(按照交通部门规格,滴滴单量增长1.3%),滴滴的单量增长率还是略有增长? 为 跑输行业,市场份额并未改善。

价上,自23年第一季度以来,国内平均客户单价持续下降,从25.4元下降到24.2元,累计下降近5%,本季又下降近0.3元。仍然清晰地反映了目前网络汽车供过于求的主要故事,对滴滴的表现具有深远的意义。

2、苦难司机,客户和平台都可以受益

营收视角,本季度滴滴国内出行业收入449亿元,环比下降0.8%,利润下降幅度略高于GTV下降的0.4%。平台销售额滴滴(等于 GTV – 驾驶员分为/鼓励 - 税费等)但是这个季节的环比下降了4.6%,明显高于GTV。

与GTV不同的增长率相比,常态推断用户补贴占GTV的比例大致相同,而司机的份额却在上升。财务指标的走势似乎与网络汽车市场供过于求的现实不符。但海豚投资研究认为,这主要是因为分母,即分母由于单价下跌,补贴比例被放大,以及风车、出租车、飞猪等收入比例变化的影响。

根据我们的计算,客单量环比下降了0.28元,与此同时,当日均单量增加1.9%时,每个订单给予的消费者补贴和司机的份额分别为0.17和0.15元。

对冲客户数量下降和补贴减少的影响后,平台保留的平均单收入实际上增加了0.04元,客户实际支付的客户数量减少了0.11元,而司机的平均单分为0.15元。(上述主要是方向判断,具体值可能不准确)。

换言之,还是以司机单均收入减少为代价,将利益大头转让给客户,小部分交给平台,与供过于求的情况仍然一致。

3、国外业务表现稳定

国外业务增长相对稳定,第一季度成交量环比略有下降3.2%,虽然没有国内逆季增长那么强劲,但毕竟一季度天数少,也是合理的。价格因素方面,订单数量环比增长2.3%。,主要是本季度客单数量较包括多个重要海外假期在内的四季度环比下降4%,拖累了成交额增长。总体而言,属于平平表现。

不过,平台收益(platform sales)与财务收入相比,均分别增长了18%和9.5%,均明显高于GTV。所以可以推测,在海外业务中,滴滴开始显著提高变现率。

4、对内狠挤成本,利润大幅释放。

因为国内旅游业务平台的保留利润实际上是上升的,海外业务的变现率也在明显上升,滴滴本季度的毛利也有了明显的增长,环比增长6亿,同时提示1.4的毛利率pct。

收费方面的节约更令人惊叹,经营四费总额环比下降16亿元,具体而言,主要原因是营销和R&D费用分别环比下降了近5亿元,成本压缩力度最大。理性推断,滴滴应该是对外大幅减少了购买量,品宣投入,对内很可能也会裁掉一些开发员工。

因此,本季滴滴首次实现了GAAP运营利润转正,盈利4亿元。在这些方面,对内部控制费用的贡献仍然大于企业自身盈利能力的提高。

5、国内业务利润大幅提升,海外创新再次亏损

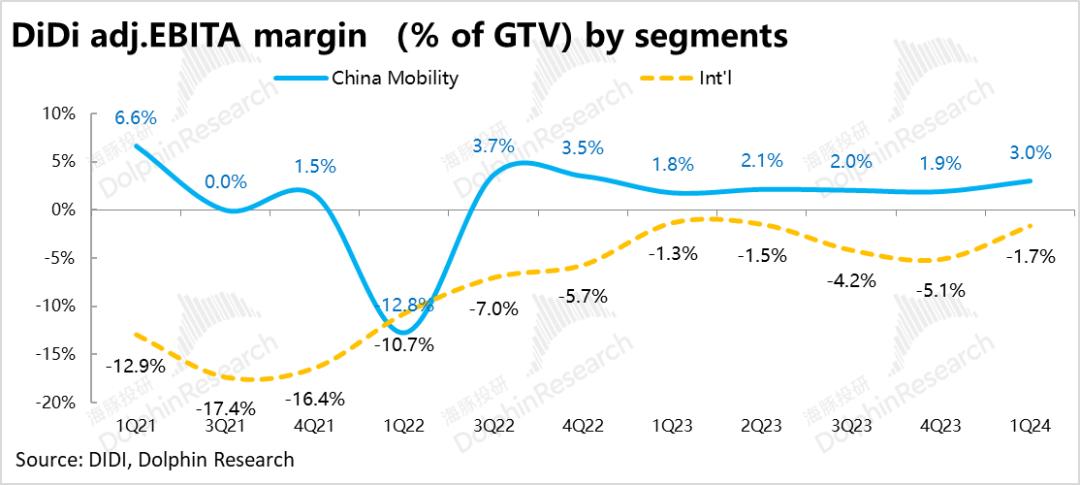

从部门来看,滴滴EBITA在国内板块调整后的利润达到21.4亿,与之前近10亿出头的情况相比有了明显的改善。EBITA的利润率(比GTV)提高到3%。

本季度海外业务和新兴业务的损失也在缩小,其中EBITA在海外业务中的损失缩小到3.4亿。,虽然创新业务环比明显缩小,但单季亏损仍在8亿左右,仍然较高。

海豚投研观点:

总的来说,与去年第四季度的增长相比,滴滴的双差状况有了很大的改善,利润无法释放。虽然本季度国内单量增速应该还是不如行业,但在网车供大于求的背景下,市场上三方参与者的议价权显然是客户>平台>网车司机的议价权。因此,虽然客户订单数量有所下降,但平台留存的收入仍略有改善。

然而,国内业务调整后,EBITA的利润已经释放到20多亿元,因此滴滴国内业务实现2024年80亿元EBITA的目标应该不是什么大问题。对于海外业务,虽然企业仍然预计2024年将继续亏损,但增长优先,并不意味着尽快扭亏为盈。

虽然不可否认滴滴本季的财务表现有了明显的提升,但我们可以看到,对内部控制成本的贡献高于业务本身的盈利能力,控制成本毕竟只是暂时的解决方案,不可能长期持续。从估值的角度来看,即使EBITA在企业国内业务超过100亿的调整后,我们也不会考虑海外创新业务的损失。目前市值对应国内税后利润的估值倍数接近24~25x,仍然是海豚投资研究无法理解的高水平。

下面是关键的绩效图表和评价。

第一,国内数量增加但价格下跌,还是跑不赢行业?

2024年最关键的运营数据第一季度,滴滴国内出行GTV达到714亿。虽然平方根比去年四季下降了0.4%,但是因为这个赛季比上个赛季少了一天,与上一季相比,日均GTV实际上上升了0.7%。换言之,在走出疫情和控制的多重影响之后,滴滴国内业务量已连续6次持续环比增长,正在逐渐恢复这一点不必质疑。

从价格分割来看,订单量视角,滴滴国内出行订单量(包括网约车、搭便车、成本等相关业务)环比增长约1.1%,单次成交量增速优于成交量。但根据交通部门的披露,本季度网约车行业整体单量环比增长1.9%。(需注意的是,交通部门和滴滴本身公布的单量规格不一定一致)。若采用交通运输部给出的滴滴国内网约车单量(本季度不应包括花猪、顺风车等服务),环比增长了1.3%。。

根据公司本身和交通部门各自给出的单量增长率,在第一季度,滴滴的网约车单数量仍然大概率跑输行业。根据中金的计算,除2月春节期间滴滴市场份额短暂跳远至77%外,1月~3、4月滴滴(不含花小猪)市场份额仍保持在73%左右,没有上升的迹象。

但是,滴滴在自23年一季以来,我国平均客单价一直在下降,从25.4元下降到24.2元,累计下降近5%。因此GTV的增长率低于单量增长率。海豚投研认为,客户单价的持续下降,清楚地反映了网约车供需关系中逐渐供过于求的情况,意义深远。

对于国外业务增长相对稳定:第一季度成交量环比略有下降3.2%,国内业务不强,但考虑到第一季度的短季节性影响,也是合理的。从价格因素来看,本季度订单量实际上增长了2.3%,主要是因为本季度客单数量较包括多个重要海外假期在内的四季度环比下降4%,拖累了成交额增长。然而,这是一个合理的季节性变化,所以上海外业务整体增长相对稳定。

乘客鼓励增加,司机分为减少,前者最大利润弹性来源

营收视角,本季度滴滴国内出行业收入449亿元,环比下降0.8%,收入下降幅度仍略大于GTV下降的0.4%。但考虑到不同业务收入规格的不同影响,如花猪、顺丰等,这么小的差异基本可以算是同频。

所以基于“滴滴的利润” = GTV – 顾客鼓励 – “税收等”的收入确认规格,大致可以认为本季给予消费者的滴滴补贴占GTV的比例可能大致相同。归根结底,客单量(ASP)本来已经在持续下跌,在一定程度上取代了补贴的作用。

而平台销售额滴滴(等于 GTV – 驾驶员分为/鼓励 - 税费等)但是这个季节的环比下降了4.6%,明显高于GTV。从这个角度来看,滴滴总的来说,支付给司机的份额鼓励占GTV的比例似乎略有提高。(虽然也有收入结构变化的影响,但是很难拆分),这种情况似乎与国内网约车供过于求的情况不符。

然而,根据海豚投研的拆分计算,司机分成的比例似乎增加了根本原因,这是由于分母客单量减少造成的。根据我们的计算,客户数量环比下降0.28元,与此同时,当日均单量增加1.9%时,每个订单给予的消费者补贴和司机的份额分别为0.17和0.15元。

根据“平台留存收益变化” = 客单量变化 – 消费者补贴的变化 – “客户实际支付客单的变化,司机分为变化” = 客单量变化 – 补贴变更,可见一斑平台保留的单均收益实际上增加了0.04元,而客户实际支付的客户数量则减少了0.11元,而司机的单均分则减少了0.15元。(以上是海豚投资研究本身的计算,更多的是方向判断,很难保证数值的准确性)。换句话说,还是这样。司机单均收入减少为代价,将利益大头转移给客户,小部分转移到平台。

在海外业务方面,虽然由于季节性原因GTV环比下降,但是平台收益(platform sales)与财务收入相比,都有明显的增长,分别增长了18%和9.5%。由此可以看出,滴滴开始显著提高海外业务的流动性。

海外&新业务亏损明显扩大,连累公司整体利润

因为国内旅游业务平台实际保持利润上升,海外业务变现率明显上升,滴滴本季度毛利明显增加。。随着GTV和收入环比略有下降,毛利值环比增长约6亿元,毛利率环比明显增长约1.4。pct。

在成本方面的节约更令人惊讶。,四项运营费用合计环比下降16亿元,与2022年动则8~10亿相比,股权激励费用保持在5.2亿出头。具体来说,主要原因在于营销和R&D费用分别环比下降近5亿元,成本压缩最大。合理推断,滴滴应该是对外大幅减少了购买量,品宣,对内大概率也裁掉了不少程序员。

因此,当毛利上升6亿,费用更是节约了16亿,滴滴本季首次实现了GAAP营业利润的转正,盈利4亿元。然而,对内部控制成本的贡献仍然大于商业模式盈利能力的提高。

从部门来看,滴滴EBITA在国内板块调整后的利润达到21.4亿,与之前近10亿出头的情况相比有了明显的改善。EBITA的利润率(比GTV)提高到3%。就目前的趋势而言,目前,2024年EBITA利润80亿元和2.8%的利润率应该不是什么大问题,可能会小于预期。。但主要是从对利润的奉献来看,这主要取决于滴滴后续的费用投入策略。

本季度海外和新兴业务的亏损幅度也在缩小,EBITA在海外业务中的亏损缩小至3.4亿。,然而,全年来,公司仍预计海外业务将继续亏损,并不会在下半年扭亏为盈。可以看出,公司在国外仍然以增长为先。

虽然创新业务的亏损环比明显缩小,但单季仍亏损约8亿元,全年可能仍亏损约30亿元。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com