远洋联合全家直营便利店的供应链加固执念

来源/观点网

发文/兰英杰

5月24日,远洋服务首家线下自营便利店在北京远洋新天地二期开业。该公司表示,这是提高零售业务市场渗透率的有效触手,也是增值服务业务战略布局的重要组成部分。

据悉,线下直营便利店将与远洋服务社区增值服务业务合作。一方面,该店将作为“亿家生活”线上业务的线下自提点,帮助开通线上销售。 线下服务有效促进销售转型和落地;另一方面,线下便利店可以填补远洋服务社区“一刻钟生活圈”的购物功能空白,有利于其“加强升值优势跑道建设,构建深层社区服务属性可持续商业模式”战略。

在过去的经验中,虽然物资企业在社区零售领域具有场所、客户等资源优势,但业务涉及的技术、系统、供应链、仓储、运营、维护等一系列工作都比较复杂,很难找到一定的利润率。

这一次,海洋服务要依托全家便利店的供应链优势,为业主提供有质量保证、有售后保障的商品和服务;而且会逐渐覆盖更多的社区,运营后期会开放送货上门等便民服务。

家庭供应链“助力”

数据显示,全家成立于1981年,是日本便利店的三大巨头(另外包括7-eleven、罗森)之一。2000年左右,日本全家与顶新集团签署20年商标授权合作。2004年,商务部批准成立全家便利店在中国大陆的合资企业“上海福满便利有限公司”,全家品牌正式进入中国市场。

当时上海的便利店市场已经比较成熟,竞争也越来越激烈。然而,仅仅一年时间,上海的全家门店数量就超过了100家。此后,直到2020年,区域扩张速度一直保持在相当高的速度,门店数量下降,首次被罗森超越。有分析人士表示,主要是全家与顶新集团的合同纠纷和疫情冲击造成的。

利润方面,2008年全家上海门店全面盈利,2012年总部盈利。与7-11相比,他们在中国大陆连续亏损了十几年,至今未能盈利。罗森直到2020年才在中国盈利,全家也是外资便利店中利润最快的。

据悉,全家发展战略主要是通过打磨单店模型,彻底了解区域,先在江浙沪增加市场份额,再扩大到全国。同时,在开店策略上,在区域开店前,先建立自己的供应链和物流系统,然后在供应链可配送范围内邀请大量加盟商开店,从而降低成本,提高效率。

在国内各种便利店品牌中,全家人较早开始建立自己的供应链。2006年,全家专用物流公司成立,2010年全家专用新鲜食品生产中心成立。目前,高质量的供应链能力已经形成,主要表现在物流配送系统的高效性、严格的商品质量管理以及与供应商的良好关系。

据了解,全家人拥有由四个部分组成的供应链系统:新鲜食品生产、面包生产、蒸包生产和仓储物流,系统分为八个部分,即新鲜食品、面包、蒸包、物流、食品包装材料采集、全球贸易、IT系统和店铺装修设备,其完整性、稳定性和高效性得到业界的肯定。

同时,全家人在数字化转型方面探索较早。除了以门店为核心推广的线上商城和数字会员制度外,物流运输升级也取得了实效,使用的智能箱式分拣解决方案属于行业领先水平。2023年初,上海月浦仓库每天可以保证数十万件商品的分拣、包装和交付。

还有一种说法是,日本三大便利店品牌在进销存管理系统、数字服务能力、自有商品开发能力、物流供应链能力、员工管理能力、可执行SOP流程等方面都有一定的硬实力。

截至目前,全家在北京、上海、苏州、杭州、广州、深圳、东莞等重点城市拥有约3000家中国门店。其中三分之二位于江浙沪,约有1400家位于上海,在该地区形成了深厚的堡垒。

今年3月,全家人调整了在华的运营模式,将通过两个团队运营全家中国品牌,即全家人和顶新集团成立的新合资公司将负责华东地区(2114家门店)的运营,而国内其他地区(目前北京、广州、深圳、东莞等地)将通过顶新代理继续运营。

意见指数认为,海洋服务依托全家供应链优势,有利于为业主提供多元化的优质商品,借鉴其运营管理经验,降低采购成本,快速响应市场需求变化,在短时间内建立自身竞争力。对于全家人来说,这可以扩大他们的品牌知名度,创造品牌合作的机会,抵御其他便利店品牌的残酷竞争。

远洋直营便利店的“潜力”

与传统便利店仍在寻找社区化和人性化服务的趋势相比,远洋服务直营便利店从一开始就深入整合在远洋社区的物业服务中,提供的服务具有个性化和针对性的特点。

据报道,海洋服务此次对海洋新天地社区进行了充分调查,提供饮料、速食冷冻产品、休闲零食、日用品、新鲜食品、美容日化等各类商品。基于年轻人对高品质商品的需求,在一公里内满足业主的日常购物需求。

就客户潜力而言,海洋服务可以依靠其广阔的服务范围来逐步准备布局。年报显示,截至2023年12月31日,海洋服务总合同建筑面积达1.36亿平方米,管理物业项目506个,管理建筑面积达1.01亿平方米,包括321个居民区、68个商业物业和117个其他物业。

海洋服务管理项目主要以中高档为主,企业过去继续深化核心城市,提高当前优势区域的管理密度,不断加强区域项目的协调。2023年底,一二线城市等战略布局城市管理建筑面积占85%。这些地区的城市化水平和居民人均可支配收入普遍较高,为便利店的发展奠定了优势。但与此同时,品牌连锁便利店,尤其是头部便利店公司,也参与了较大的竞争。

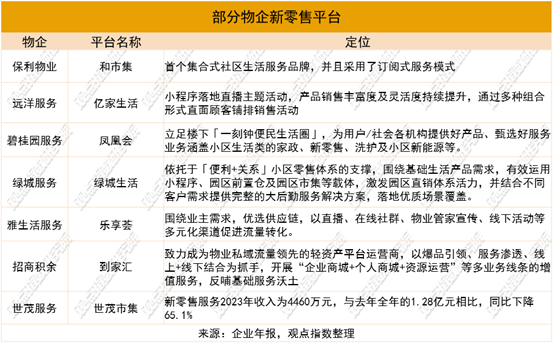

资料来源:企业年报,观点指数整理

有分析指出,中国便利店行业规模不断扩大,销售额和门店数量也在逐年增加。其中,中小便利店市场竞争更加激烈,与龙头企业的差距进一步加大。便利店行业的集中度逐年下降。从整体规模来看,当地便利店已经领先。

从区域发展来看,当地便利店大多是区域性公司,行业集中度不高。100多个便利店品牌各行其是,缺乏整合,也呈现出向三四线城市等下沉市场发展的趋势。外资便利店主要从一线扩展到新一线城市和省级城市。

意见指数了解到,激烈的竞争给便利店的运营带来了压力,利润率变小。除了供应链,运营成本的增加主要来自租金、劳动力和水电成本。据介绍,在基础较好的一二线城市,黄金店的租金上涨压力更大。海洋服务具有先天优势,可以协调社区资源的利用。只有一个场地租金成本,才能带来让步空间,以更好的价格建立竞争力。

此外,随着人工智能、物联网等技术的发展,便利店行业也在接受技术赋能,从而降低企业成本,实现精准营销,提高运营效率。例如,7-Eleven通过分析核心群体特征,迅速吸引顾客进店购买,增加顾客粘性;通过与Tiktok的战略合作,全家便利店利用Tiktok平台强大的流量和影响力,完成了“即看、即点、即买、即得”的新营销闭环。

意见指数了解到,海洋服务在数字化转型领域取得了实效,并依托“亿家生活”小程序实施了直播主题活动,提高了商品销售的丰富性和灵活性。这次打通了“线上” 线下业务闭环,也是当前社区增值服务收入下滑的积极变化。

新零售企业“阻力”

自2021年商务部等12个部门发布《关于推进城市一刻钟便民生活圈建设的意见》以来,物企探索社区新零售的热情日益高涨。除了建立在线平台,龙头企业还致力于构建“店-仓-柜-站-集”集合服务模式,提升供应链优势。商品化服务形式涵盖在线商城、在线团购、直播销售、离线便利店、前置仓库、便利柜、驿站、市场活动等。

就提供的产品而言,To 大部分包括生鲜果蔬、米面粮油、酒类礼品、零食饮料等,也逐步覆盖家用电器数码、健康时尚等领域;To B的服务主要涵盖企业福利、礼品定制、行政集采等模块。

观点指数了解到,2023年,由于整体经济形势的变化,居民消费水平下降,业主的消费意愿趋于谨慎,导致业务量萎缩,影响新零售业务的收入和利润率。

例如,2023年保利物业社区生活服务及其它收入约为18.93亿元,同比下降13.9%,报告期内,该企业还打造了第一个社区生活服务品牌。「和市集」,旨在与社区在线商城形成有机结合,为居民带来实实在在的生活便利。

近两年来,金科服务社区增值服务严重下滑,2022年社区零售受到较大影响。从2021年到2023年,社区增值服务的收入为14.95亿元、3.33亿元和3.17亿元。

2023年,金科服务根据业务增长潜力和成熟度调整了社区增值服务业务线。自营业务只保留资产运营、家装服务等核心业务,非核心业务逐渐向平台模式转变,进一步收缩现金流差、不可持续的业务,聚焦高附加值、高回购率的可持续业务,持续提升业务绩效。

2023年,世茂服务新零售业务同比下滑65.1%,收入4460万元。从其社区增值服务的各个细分来看,社区资产管理、停车资产运营、校园增值服务和养老服务的收入同比增长,而美居业务和智能场景解决方案同比下降。

从这个角度来看,物业公司虽然占据了场所、客户群体等资源优势,但仍然存在跨境经营难度。目前零售行业由于消费水平下降,竞争程度加剧,未能摆脱低增长低毛利的困境。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com