江苏阳光应收账款迷雾:疑似关联方被咨询

文章来源:时代周报 作者:韩迅,见习生王琦

十二年前,江苏阳光(600220.SH)将其持有的江苏阳光服装有限公司(以下简称“阳光服装”)75% 的股权以约 2.45 1亿元的价格转让给江阴金润纺织有限公司(以下简称“金润纺织”)。从此,阳光服饰不仅成为江苏阳光的第一大客户,也成为江苏阳光应收账款的第一名。

截至 2023 年 12 月 31 日本,江苏阳光最大的顾客是阳光服装,销售额约为 6.52 但公司对阳光服装的应收账款期末余额约为1亿元, 9.88 1亿元,占公司应收账款的比例。 在90.22%的情况下,应收账款超过信用期。 2.61 计提坏账准备约1亿元。 1.51 亿元。

“结合销售政策、结算方式、结算周期等。对于关联方和非关联方客户,说明关联方应收账款占比较高,应收账款和销售收入偏离的合理性与同行业相比没有显著差异;同时,说明公司已经采取或拟采取的催款措施,并要求充分提示风险。“最近,江苏阳光照射在江苏。 2023 在年报信息披露的监管询证函中,上海证券交易所进一步要求江苏阳光“表明控股股东和关联方是否非经营性占用上市公司资金。"

为什么阳光服装能连年成为江苏最大的阳光客户,而且应收账款的比例连续多年上升?

”江苏阳光证券部一位人士表示:“关于阳光服装的应收账款问题,我们将在后面公布回复。

5 月 29 当天晚上,江苏阳光发布公告称,公司股票收盘价持续 10 一个交易日低于 1 人民币。根据有关规定,如果公司股票持续, 20 每个交易日的每日股票收盘价都低于 1 公司股票可能被上交所终止上市交易。

出售后成为欠款的“大哥”

数据显示,江苏阳光是 1999 年 9 月在上海证券交易所上市。起初,控股股东是江苏阳光集团有限公司(以下简称“阳光集团”),主要从事中高档毛纺呢绒的生产和销售。实际控制人是陆克平,被誉为“毛纺巨头”。

上市几个月后,即 2000 年 1 月份,江苏阳光正式与外商签订合资协议,开设合资协议。 " 江苏阳光服装有限公司 ",注册资本 800.50 公司持股比例为万美元。 主要从事的75% VENETIA 高档男士西服的设计、生产和销售。

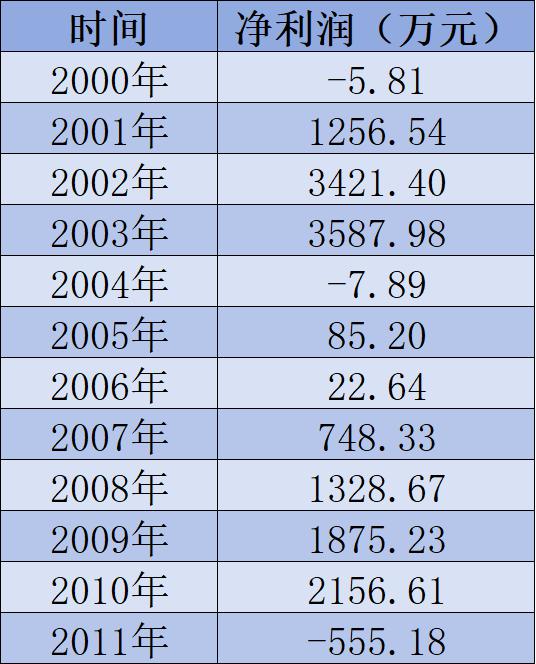

接下来的十多年里,阳光服饰几乎都不是江苏阳光的“主角”,20000 年到 2011 年,阳光服装的净利润分别是? -5.81 万元、1256.54 万元、3421.40 万元、3587.98 元、-7.89 万元、85.20 万元、22.64 万元、748.33 万元、1328.67 万元、1875.23 万元、2156.61 万元和 -555.18 一万元,净利润总额约 1.39 亿元。

时代周报记者制作表格

此后,阳光服装合并了江苏佳思丽时装有限公司、江苏庞贝服装有限公司、江阴豪谊服装有限公司等。2009年 2008年,阳光服装开始出现在江苏阳光母公司利润表的前五大客户中, 23790.06 万元排在第二位,占母公司原有营业收入的比例。 15.62%。

2010 2008年,阳光服装成为江苏阳光母公司利润表的第一大客户,销售额约为 18654.79 占母公司原营业收入的亿元。 11.91%;2011 2008年,阳光服装是江苏阳光母公司利润表的第二大客户,销售额约为 17547.68 一万元,占母公司原营业收入的一万元。 8.75%。

但是,阳光服装在那里 2011 年度亏损,净利润为 -555.18 一万元。八个多月后, 2012 年 8 月 15 日前,江苏阳光宣布公司与金润纺织签订《股权转让协议》,向金润纺织出让所持阳光服装 75% 股权,股权转让总价为 24518.58 万元。

对于转让的理由,江苏阳光当时的公告解释是“将有效减少公司的亏损和繁琐的管理,为公司进一步实施发展战略、优化产业结构、整合企业资源、提高盈利能力创造有利条件,有利于公司的长远发展和可持续经营,有利于全体股东的利益。”

刚开始卖阳光服装的时候,也就是 2012 2008年,阳光服饰成为江苏最大的阳光客户。这一次,它不再只是母公司的用户。 2.06 销售额1亿元占上市公司原营业收入的比例 7.27%。

与此同时,江苏的阳光 2012 年度应收账款欠款前五名中,阳光服装以欠款约定 0.34 亿元,排名第一,占上市公司最初应收账款的比重。 15.41%。从那以后,江苏阳光的应收账款“榜单第一大哥”的位置一直是阳光服装“占领”,一直到 2023 年底。

疑似关联方占用被咨询。

江苏阳光 2012 年度报告显示,即使阳光服装正在出售 75% 股份之后,阳光服装仍然是上市公司的“实质性关联方”,而江苏阳光从 2013 2008年开始增加其应收账款,这类关联方长期存在的应收账款显得更加微妙。

Wind 数据显示,2013 至 2023 2008年,江苏阳光的营业收入分别约为 23.42 元、22.65 亿元、20.92 亿元、21.51 亿元、24.20 亿元、23.49 亿元、19.72 亿元、19.92 亿元、19.93 亿元和 17.17 亿元,同一时期的应收账款各自约为 1.63 亿元、2.54 亿元、2.76 亿元、2.80 亿元、3.37 亿元、4.28 亿元、5.24 亿元、4.36 亿元、6.41 亿元、11.07 亿元和 9.37 亿元。

江苏阳光在其中 2013 至 2023 2008年“既是客户,也是关联方”的阳光服装销售额分别为 5.49 亿元、5.98 亿元、4.52 亿元、4.76 亿元、5.66 亿元、7.23 亿元、7.07 亿元、6.86 亿元、7.99 亿元、6.76 亿元和 6.52 亿元,占上市公司同期营业收入的比例分别是 23.42%、26.41%、22.06%、22.76%、26.33%、29.88%、30.08%、34.76%、40.11%、33.94% 和 37.96%。

与此同时,2013 年到 2023 2000年,江苏阳光对阳光服装的应收账款分别约为 0.36 亿元、1.57 亿元、1.59 亿元、1.42 亿元、2.53 亿元、3.29 亿元、4.33 亿元、3.52 亿元、5.25 亿元、10.32 亿元和 9.88 亿元,同期占上市公司应收账款的比例分别是 17.99%、54.73%、52.28%、46.31%、69.79%、71.83%、82.61%、80.66%、77.05%、86.78% 和 90.22%。

时代周报记者制作表格

可以看出,江苏阳光在销售阳光服装后,阳光服装逐渐成为上市公司的重要客户,而且应收账款的增长速度惊人。

天空调查显示,阳光服装的股权结构是阳光集团持仓。 99%、江苏阳光集团投资有限公司持仓 1%。以前的 2018 年 8 月亮,通过股东变更,阳光集团成为阳光服装的实际控制人。

从上述数据也可以看出,江苏阳光对阳光服装的应收账款 2018 2000年后,快速增长也开始了。

在江苏阳光 2023 在年度报告中,公司表示,截至 2023 年 12 月 31 日,公司应收关联方阳光服装货款约定 9.88 其中超过信用期的应收账款金额约为亿元 2.61 亿元。截至财务报表许可日,逾期应收账款仍未全部收回。"应收阳光服装的货款将面临无法收回的风险,不仅要面对记提信用减值损失影响经营效益,还要面对经营资金的压力。企业将加强应收账款的动态管理,加强催款,降低坏账风险。"

所以,江苏阳光明媚 2023 关联方阳光服装年度应收款项计提坏账 1.51 亿元,较 2022 年增加约 0.85 亿元。

立信会计师事务所(特殊普通合伙)对江苏阳光 2023 年报出具了保留意见的审计报告,其中一个原因是“江苏阳光管理层没有为阳光服装的还款能力提供足够的信息,因此我们无法获得足够合适的审计证据来回收应收账款的可回收性。”

上海证券交易所近日发布江苏阳光管控问询函,要求公司“(1)销售政策、结算方式、结算周期等。结合关联方和非关联方客户,表明关联方应收账款占比较高,应收账款偏离销售收入的合理性与同行业相比没有显著差异;(2)说明公司已经采取或拟采取的催款措施,以支付阳光服装超过信用期的账款。并且请充分提示风险;(3)是否存在控股股东和关联方非经营性占用上市公司资金的情况。"

江苏阳光 2023 年度报告显示,控股股东阳光集团非营利性资金占用 1.7 亿元,估计不能在一个月内偿还。

“控股股东非经营性资金占用”也成为江苏阳光实施“其他风险警示”的原因之一。该股的证券简称也在 5 月 6 每天都被调整为" ST 阳光"。

5 月 16 日,ST 太阳的收盘价是 0.96 公司股票收盘价首次低于人民币 1 人民币。根据有关规定,如果连续 20 每个交易日的每日股票收盘价都低于 1 元,ST 上交所可以终止阳光股票的上市交易。

5 月 29 日,ST 太阳的股价是 0.61 元,已连续 10 一个交易日的股价低于 1 元。5 月 30 日,ST 太阳开盘时继续下跌,股价为 0.58 人民币,如果股价不能留下剩下的股票 10 一个交易日上升到 1 元以上,ST 太阳将面临终止上市的危险。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com