FDIC报告:美国银行业一季度利润猛增,但仍面临重大下行压力。

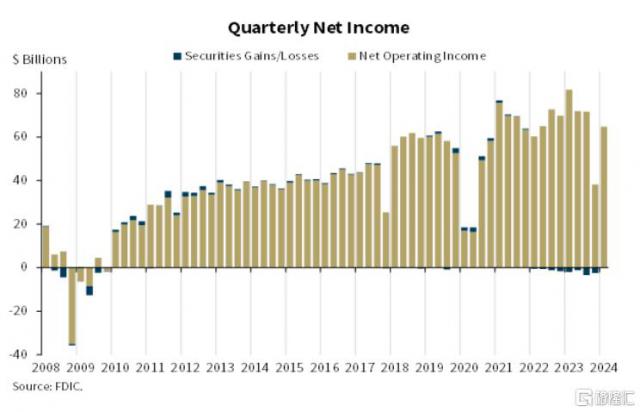

当地时间 5 月 29 美国联邦存款保险公司日 ( FDIC ) 最近发表的报告显示,美国银行业的利润每年都在上升 79.5% 至 642 一亿美元,主要受益于大银行没有像去年那样缴纳特殊费用。

据报道,今年第一季度美国银行业非利息支出减少 225 亿美元是利润上升的原因之一,特殊收费包含在上述账户中。此外,美国商业物业贷款质量恶化,第一季度末未履行合同的比例上升至 1.59%,是 2013 2008年第四季至今最高比例。

与此同时,报告还反映,银行业拥有的两个证券账户,第一季度损失增加 390 亿美元,总金额达到 5170 亿美金。FDIC 主席马丁 · 格鲁恩伯格(Martin Gruenberg)美国银行业表现强劲,政府将密切关注部分贷款组合质量恶化的情况。

报告要点如下:

与上一季度相比,纯利润有所增加,主要是由于非利息费用、拨备费用和非利息收入的增加;

社区银行净收入环比增长;

第二季度净息差持续下降;

除信用卡和商业房地产投资组合严重恶化外,资产质量标准总体保持良好;

与上一季度相比,贷款金额略有下降,但较去年同期有所上升;

第二季度国内存款持续增长;

存款保险基金准备金率上升 2 个基点至 1.17%。

具体而言:

FDIC 主席马丁 · 格鲁恩伯格(Martin Gruenberg)声明指出,纯利润从影响上一季度收入的非经常性成本中反弹,整体资产质量标准保持良好,行业流动性稳定。但由于竞争继续给存款利率施加压力,资产回报率下降,银行业净息差明显下降。

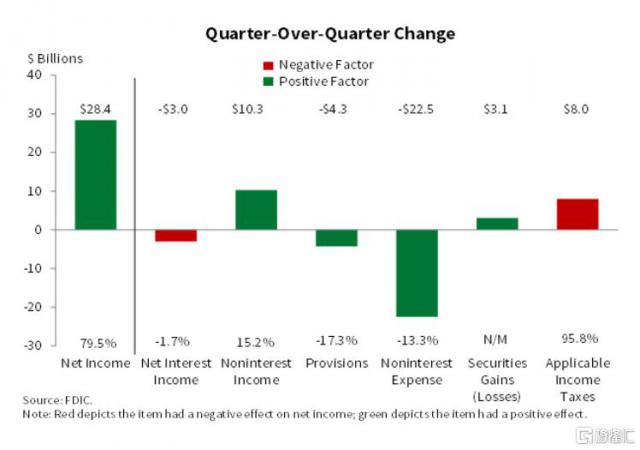

第一季度银行业净收入为 642 与上一季度相比,亿美元的增长率更高 284 亿美元,涨幅 79.5%。非利息费用大幅下降,主要是因为和 FDIC 特别评估相关费用的减少和信誉的减少,加上非利息收入的增加和拨备费用的减少,促成了季度净收入的增加。

社区银行季度净收入为 63 与上一季度相比,亿美元的增长率更高 6.1%,这主要是由于证券销售额的增加和非利息和拨备费用的降低。

具体来说,行业净收入环比变化的细分。其中,净收入增长的主要驱动力在于非利息成本,环比下降。 225 亿美元,减幅 13.3%的交易收入和“其他所有非利息收入”的增加共同促进了非利息收入的季度增长。

报告显示,第一季度银行业拨备费用为 206 与第四季度相比,亿美元减少了 43 亿美元。尽管环比下降,但在过去七个季度,拨备价格仍然高于疫情前的平均水平。

另外,与上一季度相比,银行净息差减少了。 10 个基点至 在疫情爆发前,3.17% 3.25% 平均水平。主要原因是资本成本持续增加,盈利资产回报率因信用卡贷款季节性下降而下降。资产规模组所有净息差异均逐月下降。社区银行净息差为 第一季度也有所下降,3.23%。

在平均贷款收益率和平均存款成本方面,第一季度存款成本上升 6 个别基点,而贷款收益率下降 5 个别基点。贷款收益率主要受信用卡贷款季节性下降的影响。

据报道,美国银行在长期贷款和证券中的份额 2022 年度第四季度达到 39.7% 峰值之后,连续第五季度下降至第五季度。 36.1%。但是银行业在长期资产中的份额仍然高于疫情前的份额 35.0% 平均水平。社区银行在今年第一季度的长期贷款和证券中的份额是 低于上一季度的49.6% 51.0% 和 2022 年度第四季度 54.7% 的峰值。

一季度可供出售和持有至到期证券未实现亏损增加, 390 亿美元,达到 5170 亿美元。由于一季度抵押贷款利率上升,住房抵押贷款支持证券未实现亏损增加,促进了整体增长。这是美联储 2022 自2008年第一季度开始加息以来,连续第九季度出现异常高的未实现亏损。

第一季度贷款总额下降 348 亿美元,减幅为 0.3%。这些银行大多是最大的,这与信用卡贷款的季节性减少和汽车贷款的减少是一致的。

银行贷款同比增长率为: 1.7%,这也是自我 2021 从2008年第三季度到现在,年增长率最慢,在过去一年中稳步下降。社区银行贷款增长较强,较上季度增长。 比去年同期增长0.9%。 7.1%,其中 CRE 房屋抵押贷款最为强劲。

第二季度国内存款持续增长,第一季度增长 1907 亿美元,涨幅为 1.1%。未投保存款增加了 633 亿美元,涨幅为 0.9%,这也是自我 2021 第四季度以来首次报告季度增长。与此同时,银行继续从免息存款转向有息存款。第八季度免息存款持续下降,而有息存款增长 1.7%。经过七个季度的持续增长,经纪存款较上季度下降。 102 亿美金。

第一季度,由于财务、运营或管理方面的弱点,上市问题银行名单的数量由 2023 年度第四季度 52 家增加至 2024 年度第一季度 63 家。问题银行持有的总资产增加 158 亿美元,达到 821 亿美金。问题银行数量占银行总数的比例 在非危机期间,1.4%占所有银行的比例 1% 至 2% 在正常范围内。

截至 3 月 31 日本,存款保险基金(DIF)余额为 1253 与第四季度末相比,亿美元增加了 35 亿美金。在这些因素中,保险存款增加了 1.1%,大约是第一季度典型增长的一半。准备金率上升2个基点,达到2个基点 1.17%。现在看来,存款准备金率还是有望的。 2028 年 9 月 30 在法定时限之前达到日期 1.35% 最低存款准备金率。

总的来说,美国银行业在第一季度继续表现出韧性。然而,由于通货膨胀、市场利率波动和地缘政治不确定性的持续影响,银行业仍面临重大下行压力。

这些问题可能会给这个行业带来信贷质量、收入和流动性的挑战。此外,一些贷款组合,尤其是办公物业和信用卡贷款的恶化,仍然需要监控。这些问题,加上资金和保证金的压力,仍然将是 FDIC 密切关注监管问题。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com