砂锅,把“预制菜”表演成“现做”

热闹了半年的砂锅品类,却没有老板愿意开新店?

在过去的一年里,砂锅品类再次翻红,并成为一年中备受关注的热门品类。

在早春以来的许多餐饮展览中,最热门的应该是制作砂锅原料的供应链展位。乍一看,展厅里最拥挤的地方在哪里,哪里就有“砂锅”。

专注于锅底调料的供应链巨头美鑫,其首席执行官凡文保险告诉内参君:今年来参观展览的大部分老板都是来展台的,直接问“有没有砂锅产品”,其余的都不看。

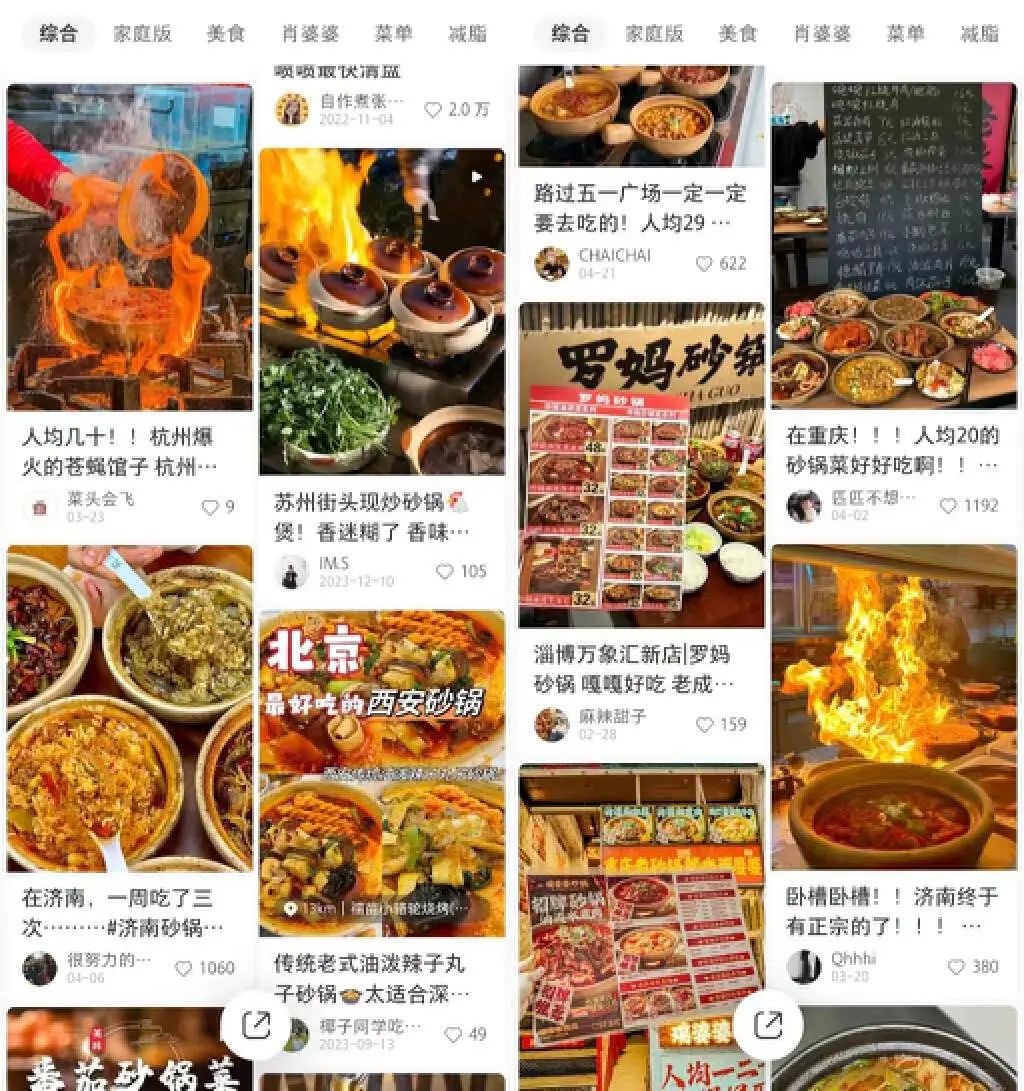

看看社交平台上惊人的传播。在小红书平台上,关于“砂锅”餐厅的讨论笔记超75万 ;抖音#砂锅#关键字视频有关广播已经达到41.8亿个。,其中#砂锅菜#、#细分关键词如砂锅美食#的播放频率超过10亿;微博#砂锅菜#相关话题的阅读量也高达1亿。

足以看出,砂锅盛行。

但是内参君发现,与沸腾的砂锅市场现象相比,新增的砂锅企业数据却异常稳定。

无论从2020年开始,都要根据年度新增量进行分析;或者从2023年1月开始,盘点过去十几个月砂锅新增门店数量,新增砂锅公司数量如此不冷不热。分析公司新增数据,很难看到“变红”的例子。

可以看出,早在2021年,砂锅的新注册量就已经达到了1.22万,成为近年来开店的一个小高峰。但不管砂锅品类是否经历了音量高潮,从拉长时间轴来看,整体新增趋势非常平缓,跑道扩张缓慢有序。

它们之间形成了巨大的反差。

换言之,许多餐饮人只是在“观望”,在这种流量热度下并没有全身心地投入其中。

以砂锅为关键词搜索品牌,发现目前砂锅菜的店面数量不多,龙头企业的店铺数量也有几十家或者几百家。有更多品牌的店铺,但这是砂锅麻辣烫的另一个故事...

砂锅的本质,其实就是一场show表演。

数据与现象的对比导致了一个问题:为什么会有这样的对比?砂锅的火是真火还是虚热?为了回答这个问题,我们需要把时间线拨回到砂锅这次变红的时候。

这次砂锅爆红,与2023年以来人们对预制菜肴的攻击持续升温有关。

在顾客反对预制菜的原因表达中,提到了预制菜食品安全规范的焦虑,但也有一个很重要的原因——心理层面的不认可。

从很多消费者的角度来看,作为消费者的“我”来到餐厅,付出了远远超过食材成本的代价。餐厅收取了高额利润,但他们拿着烹饪包草草对待我。他们感到愤怒,并产生了这样一个问题:食品科学的进步是否让餐厅越来越“不重视”顾客?

可以看出,顾客谴责预制菜,从心理上分析,是因为预制菜让顾客觉得“不被重视”。、“应对”。

砂锅是人们在传统观念和公众认知中容易被重视的容器。普通家庭用高压锅煮粥煮汤。因为快捷方便,如果有一天想多加注意,就开始用砂锅,花时间慢慢煨。因此,在公众认知中,砂锅和“用心”很容易、与“慢工细活”有关。

砂锅本身很容易让消费者产生这样的联想:如果餐厅服务员把砂锅里盛的菜带到消费者面前,会带来更多的震撼和感受。更多的顾客愿意以烟火、热闹、新鲜的方式看砂锅的表演。

一方面,体积感更强,与其它器皿相比,砂锅表面更厚;另外一方面,热量感更强。,砂锅比其他容器更保温。打开盖子是直接冲过去的热气。食材甚至还在“上下滚动烧开”,符合目前大家对“烟火”的需求,给大家更多的“现制”体验。另外,重量感更强,砂锅本身的质量就很高,再加上菜品的质量,看起来这道菜的重量更“扎实”。

砂锅本身的容器特点也在一定程度上祝福了菜肴的风味,但在反对预制的情绪中,砂锅的流行离不开这些心理因素的加成,让顾客可以生动地拥抱“现制”的“砂锅菜”。

所以,现象上,砂锅火了。

从制作到上菜,砂锅具有表演特点,易于“出片”,体现烟火气,易于传播。

所以,它的播放量已经超过40亿次。

餐饮,正在“类砂锅化”

流量场也是商业场所。

当砂锅兴起时,餐饮圈也呈现出砂锅化和砂锅化的现象。这种情况几乎辐射到餐饮圈的每一个品类,用“砂锅”。 “方法与热度紧密相连。

火锅类-郭铁柱泥炉火锅

郭铁柱的解读方法非常简单直接。它不使用传统的铁锅,而是使用泥炉砂锅作为涮菜的容器。第一,这种锅可以在火锅跑道内卷起竞争激烈,产生一些多样化的认知;第二,使用“碳火” “砂锅”的方法,更有老火锅的味道。

烧烤-福苗骆驼烧烤

与直接更换锅底的火锅相比,烤串类别只能用新的相关菜肴来诠释砂锅。比如福苗骆驼烧烤,菜单上增加了一系列“油辣椒砂锅”作为业态的补充,砂锅系列一度成为其招牌引流产品。

小区餐饮-紫光园

还有代表紫光园的社区餐饮,以砂锅为主菜做成套餐。比如双人餐里有两个“砂锅肉末红薯粉”、砂锅肉末冬瓜,砂锅在套餐中起着下饭的作用,同时也为消费者提供了很高的价值感。

左图:紫光园烤鸭砂锅套餐,右图:福苗小骆驼烧烤砂锅新产品

就连牛蛙赛道的头部品牌青蛙小侠也在深圳宝安一方城的门店推出了新产品“小霸王甲鱼砂锅青蛙锅”,试图将砂锅业态作为一个全新的品牌升级。

这也揭示了为什么数据没有明显增长。砂锅的热量很大程度上体现在非砂锅类新产品的新方面。但是品类存在同质化的潜在危险,很难放开飞奔。

与此同时,类砂锅化承担了部分流量,砂锅热量并不集中在“砂锅”这一词条上。

黑马业态,格局初显

虽然很红火,但严格来说,砂锅品类并非一片竞争红海。

就“砂锅”品牌而言,除了罗妈砂锅等少数“尖子生”之外,市场上的大部分品牌还处于比前期更零散的发展阶段,已经跑出了一定的规模效应和品牌效应。

但这并不意味着砂锅的整个跑道发展空间很小。目前砂锅品类的头部规模“小”,与品牌本身的扩张策略和成立时间有关。

连锁砂锅产品在扩张方面具有一定的优势:

1、稳定的消费需求

2、易于规范,可提前预制,能有效控制人工成本。

3、具有明显的性价比优势,能够在有限的人均消费体验中实现更丰富的消费体验。

整条跑道进入者总数不大,品类增长率也保持了很稳定的趋势。

这些反映了砂锅品类现在正在稳步发展。毫无疑问,这是一匹即将崛起的新黑马。品类格局初显,未来头部品牌还会处于跑马圈地阶段。从目前的情况来看,离绝对统治者的出现还有一段时间。这不是红海的竞争。

对投资者而言,现在也许是进入这个市场的好时机。我们一直在讨论砂锅品类未来将如何发展。

本文来自微信微信官方账号“餐企老板内参”(ID:cylbnc),作者:余从,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com