高估了萤石网络 | 牛熊榜

出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

萤石网络核心业务增长放缓,降本难以维持高增长;

虽然云服务业务用户数量在增加,但是降低付费率应该引起注意。

2023年,被称为消费电子疲软的一年。不管是手机,电脑,还是耳机等相关企业都表现不佳。

然而,萤石网作为消费电子行业摄像头市场的领头羊,似乎已经交出了一份不错的答卷。

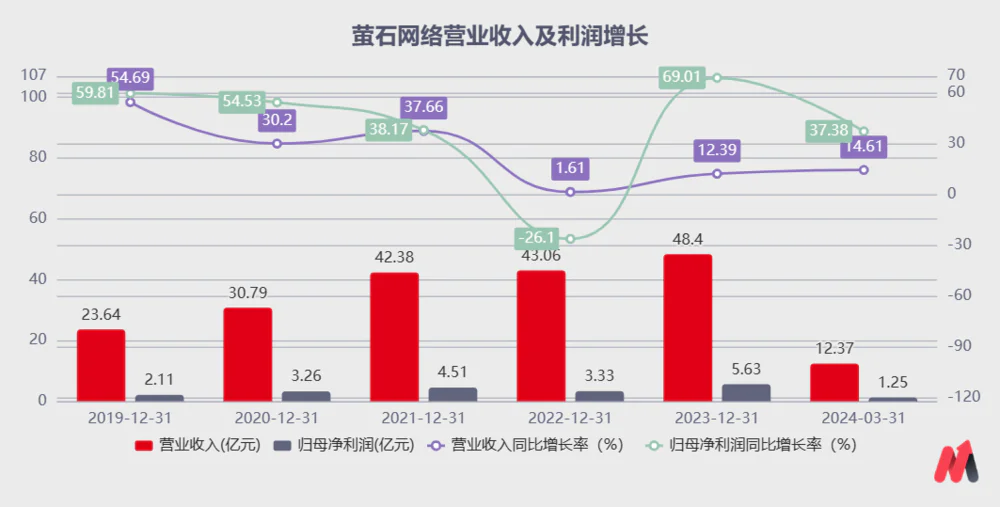

萤石网络逆势而上,在整个逆势下滑的背景下,逆势而上。2023年,公司实现营业收入48.4亿元,同比增长12.9%,实现归母净利润5.63亿元,同比增长69.01%。

业绩暴涨,公司股价同样表现强劲,其股价接近历史新高。但从中长期来看,萤石网络的高增长也存在隐患。

核心业务增长放缓,降本难以维持高增长。

萤石网脱身于海康,但与海康主要服务G端B端用户不同,萤石网络的商品主要面向C端消费者的市场。

随着海康在安全领域的长期技术积累,萤石网在2014年发布了第一款智能摄像头“小熊猫”C1,并推出了萤石云视频APP,开始搭建云平台。之后,萤石陆续推出了智能锁和智能猫眼系列产品。围绕智能家居产品,萤石网构成了“1 4 N"生态产品体系。

当前,在萤石网络的业务构成中,其收入来源可分为智能家居产品和物联网云平台两大行业,智能家居产品可分为智能家居摄像头、智能家居产品(智能锁、智能猫眼、智能门铃等)。)、其它智能家居产品(智能传感器、智能屏幕、智能中控、全屋无线覆盖设备)、配件产品等四个部分。

其中,智能产品中的相机业务是公司的主要收入来源,物联网云平台是公司的重要利润来源。因此,这两项业务是市场关注的焦点。

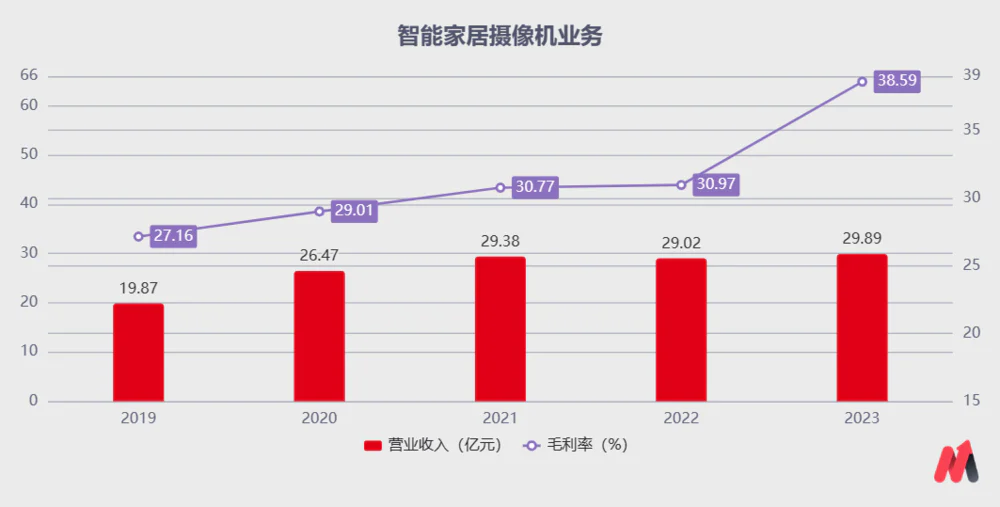

智能化家庭摄像机是萤石的“基本盘”,但对萤石网络而言,其基本盘已难以再次推动公司收益和利润增长。

萤石网占据了相机市场的领先地位,2023年萤石网出货量超过1884万台,全球市场占有率接近20%。

从2021年开始,随着行业竞争的加剧,市场上的玩家越来越多,萤石相机产品的收入基本上停止了增长。2023年,公司家用相机产品收入仅同比增长2.99%,连续三年保持在29亿左右。

值得注意的是,虽然收益增长放缓,但这部分业务的毛利率却逆势上升,成为企业利润增长的主要动力。

受上游原材料价格暴跌的影响,2023年萤石网摄像机业务毛利率较去年增长近8%,而且这也成为2023年公司营业利润增长60%的一个重要原因。

然而,原材料成本的下降并不能促进企业利润的增长。

根据内部材料,一家公司的增长可分为三个等级:

行业正处于成长阶段,企业通过自身优势获得更快的增长速度。

行业处于成熟阶段,公司通过占据竞争对手的份额而获得增长。

比较一般的就是行业处于成熟阶段,企业也无法占据其它竞争者的份额,凭借自身的控费增长。

对于萤石网络来说,目前处于第三种情况,即相机行业竞争激烈。萤石通过降低成本促进了公司业绩的高增长,降低成本最终有限,难以持续。

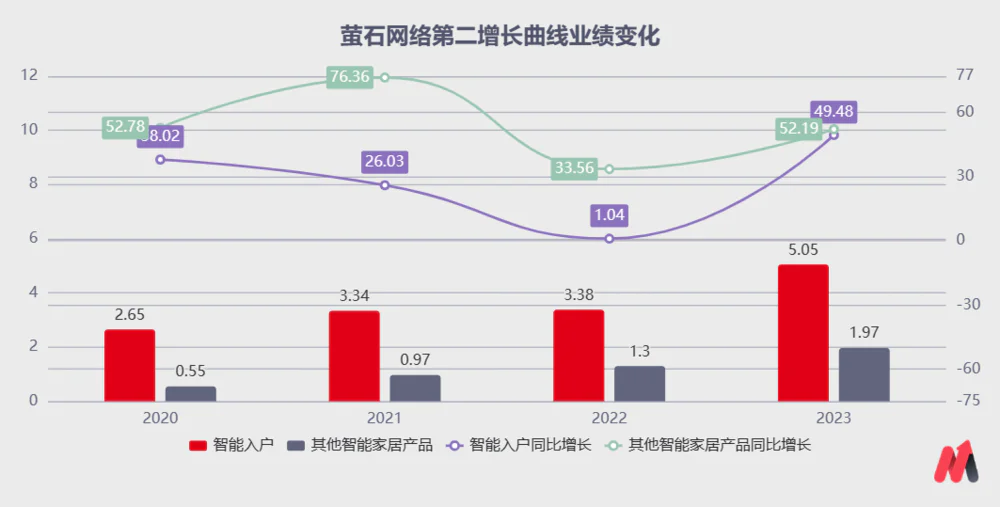

萤石网显然意识到了自己的问题,试图在智能家居摄像头产品之外找到自己的第二条增长曲线,2023年智能家居等智能家居产品也取得了快速增长。

2023年,公司智能家居产品实现收入1.97亿元,同比增长49.48%,其他智能家居产品实现收入1.97亿元,同比增长52.19%,是公司收入增长的主要原因之一。

然而,这两种商品业绩提升的可持续性仍然需要持续观察。一方面,这两个业务的增长与自身数量的减少有关,另一方面,公司选择的第二条增长曲线本身就是一个红海市场。

公司的智能家居产品主要包括智能锁、智能猫眼等。其他智能家居产品包括智能插座、智能照明、智能服务机器人、智能手环等。,所有这些都属于红海市场,一个小空间,拥有众多的市场玩家和充分的竞争。

以2023年萤石网络进入的扫地机器人行业为例。这个行业的国内销量并不乐观,这两年行业也没有爆发式增长。科沃斯、云鲸、石头科技在行业内深耕多年的公司,过去选择以价换量。目前,萤石网络能否冲出红海市场也面临挑战。

虽然用户数量在增加,但是降低付费率应该引起注意。

不可否认,萤石网的商业模式是一种极好的商业模式。

在萤石的商业模式中,第一,赚硬件的钱,也就是卖智能家居产品赚取收入,毛利率在30%-40%左右;第二,赚软件的钱。通过销售商品获得用户后,将消费者引流到公司的APP中,为用户提供更多的增值服务,然后收取相关的订阅费。

例如,萤石网络利用其云平台提供增值服务,包括许多存储、智能提醒、图像异常检查、哭声检查、老年护理等。这些服务需要用户购买,这是公司收入的重要组成部分。

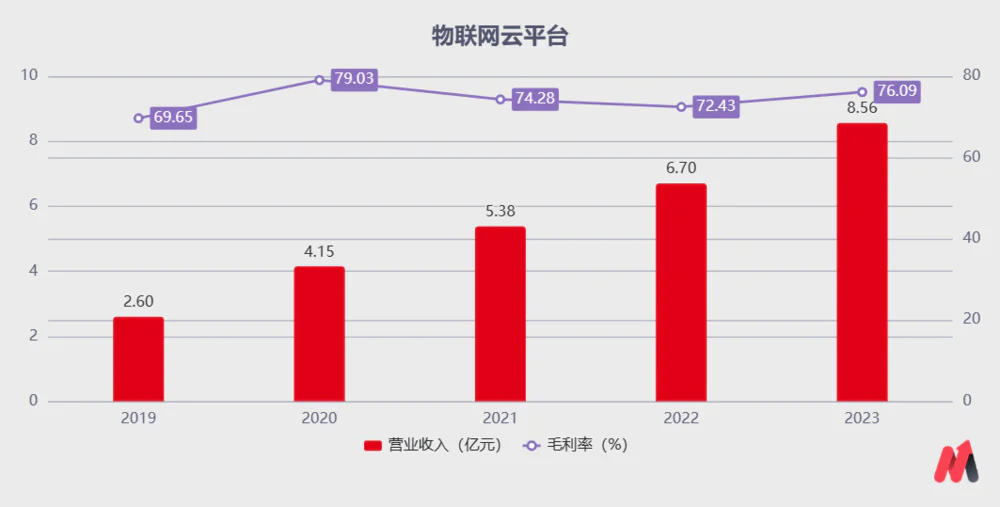

与硬件服务相比,软件业务的用户无疑会更有粘性,盈利能力更好。2019-2023年,公司物联网云平台服务毛利率保持在70%以上。

高毛利促使公司的物联网云平台为公司提供了巨大的利润。虽然收入只占公司总收入的17%左右,但提供的收入可以占公司总利润的30%以上,这也是市场给予其高估值的原因之一。

但是,令人担忧的是,公司的支付率正在下降。

根据拆分,萤石网络的云服务可以分为C端增值服务收入和B端开发者客户收入。2023年,云服务实现收入8.56亿元,其中C端收入4.31亿元,B端收入4.24亿元,基本上各占一半。

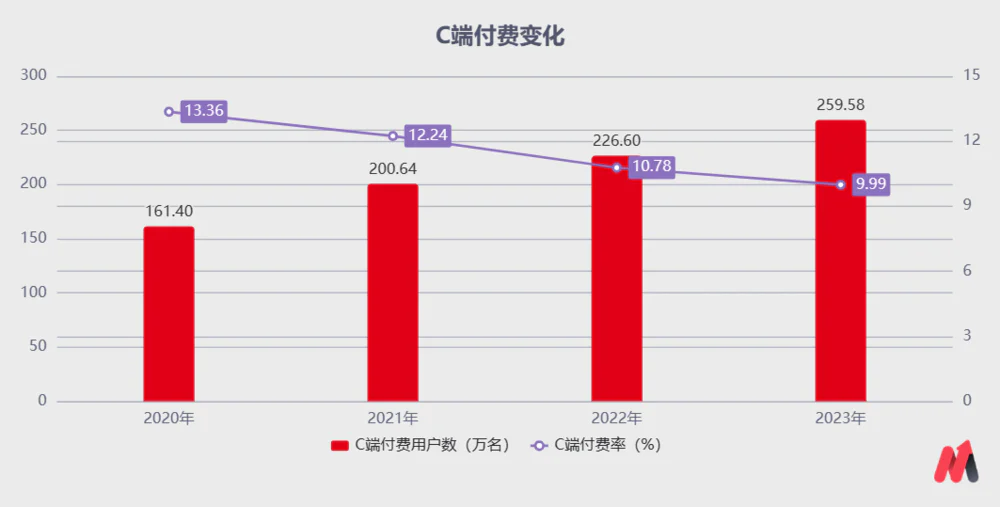

伴随着公司产品的销售,注册用户数量不断增加,付费用户数量也显著增加。C端付费用户数量从161万增加到2023年的259万,每年保持在10%左右。

但就付费率而言,从2020年到2023年,B端和C端支付率持续下降,其中C端支付率从13.36%下降到2023年的不到10%,而B端支付率从2021年的6.7%下降到2023年的不到4.91%。

付费率的下降意味着愿意为增值服务和云平台服务支付的比例在公司的B端和C端客户中逐渐下降。虽然短期公司可以通过把蛋糕做大来忽略降低付费率的麻烦,但是当用户的增长陷入瓶颈时,付费率将是一个必须面对的问题。

总结

在市场上,能够通过销售硬件来获取用户,并且能够吸引用户订阅软件二次付费的公司并不多,萤石网就是其中之一。

但对于萤石来说,核心摄像头业务增长逐渐放缓,第二个增长曲线规模仍然较小,竞争激烈,可以通过品类扩张在短期内保持增长。但是,当规模逐渐上升时,投资者不得不担心是否可以持续增长。此外,软件业务的用户支付率也出现了下降的迹象。

对二级市场而言,萤石网有很好的商业模式,但是如果业绩不能持续高增长,恐怕很难维持高估值。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com