步长制药,被砍入“主动脉”

来源 | 深蓝财经

作者 | 吴瑞馨

国内心脑血管中成药龙头,“砍下主动脉”。

五月七日,步长制药宣布,全资子公司陕西步长制药根据国家医保局有关文件精神,对脑心通胶囊进行了治疗。 挂网价格下降 ,现在已经挂网的省份已经实行了调整后的价格。据报道,脑心通胶囊是步长制药的主要产品,2023年销售额占主营业务收入的22.2%。

不久前公布的2023年业绩,也是一言难尽。年度报告显示,2023年步长制药年收入为132.45亿元,比去年低11.41%,持续经营净利润仅为1.51亿元。 其净利率仅为1.15%,远低于其它中药。 城市公司。然而,在销售成本方面,步长制药在业内遥遥领先。仅从事各种学术推广活动,平均每天就要花费1652万元。

近年来,步长制药进入了一个多事之秋。不仅多种核心产品被撤出医保目录,而且步长制药因其29亿信誉、年销售成本几十亿、关联交易等频繁受到上海证券交易所的控制。在这种情况下, 每一年,公司都坚持高分红,看起来像是壕气,实际上大头都流向了公司实际控制人赵氏夫妇,8年总分40亿。

自2018年以来,一直在喊着要转型,成为“中国强生”的步长制药,现在似乎离目标越来越远了。

1

净利率远远落后

销售费用遥遥领先

四月二十六日,步长制药发布了2023年度报告,数据显示,去年公司收入132.45亿元,比去年少了11.41%,属于上市公司股东净利润3.19亿元,扣除后净利润2.92亿元。

令人惊讶的是,其持续经营净利润仅为1.51亿元,净利润仅为1.15%,远低于大多数中药上市公司。

这种表现一出来,步长制药当天股价开盘几乎下跌,最终以暴跌7.26%收盘,收盘价为每股15.85元。步长制药作为国内最大的心脑血管中成药生产上市公司,其表现一直很好。自2016年11月上市以来,股价一度达到155.41元的最高水平,轻松拿到1000亿元的市值俱乐部门票。然而,它很快走上了破发和股价持续下跌的道路。2018年以来,股价长期低于28元/股。自2023年以来,股价已跌至17元以下,市值仅不足200亿元。

但是值得注意的是,就在步长制药净利润大幅下降的时候,销售费用仍然在行业内“遥遥领先”。

根据东方财富Choice的数据,在71家a股上市中药企业中,2023年共有4家企业销售额超过50亿元,即华润三九、步长制药、白云山、太极集团,分别为69.65亿元、63.69亿元、61.05亿元和52.26亿元。

与2022年相比,步长制药的销售费用有所下降,也是上述四家企业中唯一一家下降的制药公司。但如果华润三九去年没有收购昆药集团,销售费用会飙升,否则步长制药的销售费用将是a股中药企业的第一。

在过去的十年里,步长制药的确是a股医药生物行业销售费用最高的公司之一。步长制药在2013年至2017年连续五年销售费用排名第一,分别为49.79亿元、59.72亿元、65.73亿元、68.5亿元和82.87亿元,并在未来五年保持前四。

从2013年到2022年,每年销售费用前十的企业名单 来源:根据wind数据进行整理

所以,步长制药,这么多年来,累计上百亿的销售费用到底花在哪里了?

财务报告显示,步长制药的高销售费用,绝大多数都转向了“市场、学术推广和咨询费”。 在去年步长制药63.68亿元的销售费用中,市场、学术推广费用和咨询费用占94.70%,总计60.3亿元,平均每天花费1652万元。尽管与2022年相比收窄了许多,但销售费用仍占公司收入的48.08%,远远超过同行。

步长制药解释了天价的销售费用,因为药物专业性强,通过专业的学术推广,有助于医生对药物的特点有更详细的了解。

多年来,步长制药“营销活动” “学术推广”的营销模式已经成为公司的一大特色,但从历年的财务报告来看,步长制药并没有透露“市场、学术推广费、咨询费”是如何花费的。直到2022年的一次监管咨询,这个谜团才开始了。

2022年,步长制药共组织21万场营销活动,参与人数1400人,营销活动费用31.51亿元;组织7万多场学术推广活动,600多万人参加,学术活动费用16.27亿元;举办了3万多场学术交流活动,如经验交流、学术分享、学术沙龙、圆桌会议等。发生学术交流费用9.50亿元;还组织了2万多次市场调查,发生了13.95亿元的市场调查费用。

上述活动总共超过30万次,总共花费70多亿。作为一家医药企业,步长制药如此大手大脚地做营销,真的合理吗?

2

信用爆雷,亏损15亿仍然坚持分红。

八年来,赵氏家族分居40亿。

从历年的财务报告来看,步长制药的收入基本保持在130亿元以上,净利润几乎保持在15亿元左右。然而,自2021年以来,步长制药的净利润突然下降了30%,并在营收没有太大变化的情况下暴跌至11.62亿元。2022年,它直接从利润转向亏损,净亏损15.30亿元。

而且其纯利润急剧下降的根源,是其多年前并购埋下的信誉之雷。

2012年,当时尚未上市的步长药业开始收购吉林天成和通化谷红,直到2015年才100%控股通化谷红,收购吉林天成95%的股份,收购成本分别为27.48亿元和35.97亿元,确定信誉分别为18.36亿元和31.61亿元。

收购完成后,步长制药成功将通化谷红的关键新产品谷红注射液、吉林天成独家产品复方肽注射液、复方脑肽节苷脂注射液放入囊中。之后,这三款产品也成为步长制药的拳头产品。

但自2019年以来,大量中成药注射液因用量过多、临床疗效不明显被列入重点监控目录,受到严格监控和限制,面临停用风险。同时,国家开始建立全国统一的医疗保险药品目录,原则上要求省级不得突破国家目录。原则上,各省出台的政策措施不符合清单,应在三年内完成清理标准,并与国家政策相衔接。

步长制药的这三种产品也是一一命中的。从2020年开始,各省医保目录陆续调出,到2022年底,全部退出。

退出医疗保险目录,自然影响了公司的利润。吉林天成2020年营收6.9亿元,同比下降32.62%。复方曲肽注射剂、复方脑肽节苷脂注射剂和谷红注射液在2021年退出省级医疗保险目录的地区,收入也大幅下降。

但是,从2020年到2021年,步长制药并没有计提两家子公司的商誉减值,直到2022年才计提30.7亿元的商誉减值。因此,步长制药今年的净利润直接达到了前一年的12.89亿元,暴跌至-16.57亿元。 然而,2023年6月,步长制药宣布将2022年计提商誉减值准备金额减少到29.4亿元,并将1.27亿元商誉减值准备金额调整到2021年,更改后,步长制药2021年净利润由12.89亿元改为11.62亿元,2022年净利润由-16.57亿元改为-15.3亿元。这种情况直接导致步长制药多期年度财务信披不准确。

三款产品全部调出医疗保险目录后,2023年初被部分省份列入重点监控目录。2023年,步长制药为这两家公司计提了5.97亿商誉减值。 在去年减值之后,这两家公司的账面上还有超过36亿的信誉之雷。

但值得注意的是,步长制药在业绩下滑、信誉爆炸的情况下,仍坚持高额分红。2022年,步长制药再次抛出10.62亿元的“红包”,同时记提29亿信誉,净利润为-15.3亿元。2023年,步长制药再次以1.38亿现金分红,占本期净利润的43.27%。

虽然步长制药声称这是为了股东的利益,但实际上分红的最大赢家是掌管步长制药的赵氏家族。股权渗透显示,步长制药的实际控制人赵涛和他的妻子赵晓红通过步幅(香港)控股有限公司、首诚国际(香港)有限公司和西藏丹红企业管理有限公司拥有步长制药53.72%的股份。 换言之,2022年,2023年,赵氏家族分红达到5.7亿,0.74亿。

在拉长时间线方面,自2016年上市以来,步长制药已连续8年实施分红,累计实现净利润90.54亿元,现金分红为74.75亿元,分红为82.56%, 赵涛、赵晓红夫妇已分40.5亿元。

3

核心产品价格下降

R&D投资挖掘,转型无望。

与数十亿商誉减值相比,步长制药仍然处于收入结构上。

随着国家出台中成药注射剂、重点监控类型等一系列政策,步长制药的盈利支柱心脑通胶囊稳心颗粒、丹红注射液等心脑血管产品除了上述三款专属产品被调出医保目录外,也全部命中。

步长制药核心心脑血管产品的收益受到直接影响。2020-2023年,步长制药的心脑血管产品收入分别为120.84亿元、111.60亿元、101.07亿元和91.72亿元,呈现出逐年下降的趋势。伴随着主营业务收入的下降,反映步长制药实际经营水平的扣非后归母净利润也在逐步下降,分别为17.08亿、10.63亿、-16.02亿和2.91亿。

在心脑血管产品中,营收支柱的脑心通胶囊受到的影响最大。早在2021年,脑心通胶囊的销量就从原来的1.5亿盒下降到了1亿盒。直到2023年,销量仍然只有1亿盒,并没有太大改善。由于销售下滑,步长制药也不得不减少产品的产量。另外,产品库存仍在增长。2023年,脑心通胶囊36粒/盒的库存同比增长113.6%。脑心通胶囊的两种规模,总库存超过1300万盒。另外,虽然低糖稳心颗粒和丹红注射液的销量仍在增长, 但是库存也在成倍增加 。

而且进入2024年,政策上的不确定性也在不断地考验步长制药。近日,由国家医保局牵头,四川、广西、云南、山西纷纷发布《关于调整相关产品价格的通知》,步长制药脑心通胶囊突然被列入其中:36粒规格的脑心通胶囊挂网价格调整为19.90元;48粒规格调整为26.26元;72粒规格调整为38.81元,降价幅度分别为9.1%、9.3%和19.4%。五月七日,步长制药宣布已经挂网的省份已经实施了调整后的价格。

此前2月,在广西药品价格整改通知中,通化谷红也要求立即调整价格,降低到整改后挂网价格不超过,不能用撤网代替降价。

换言之,步长制药的多种独家产品优势将不复存在。

利润率进一步缩小,步长制药的营销能力也在下降。根据步长制药今年第一季度的数据,总营收同比下降24.88%。;净利1.14亿元,比去年同期下降74.96%。

然而,步长制药的转型在短期内并没有取得任何进展。2018年,步长制药提出了“中国强生,世界步幅”的口号,制定了“从销售型公司向科技型公司转型;从中成药到生物药、疫苗、化学药品、医疗器械、互联网药品的转型;从中国本土化向全球化转型的三大转型战略。

此后,步长制药虽然增加了研发投入,但与高昂的销售费用相比,仍然只有九牛一毛。

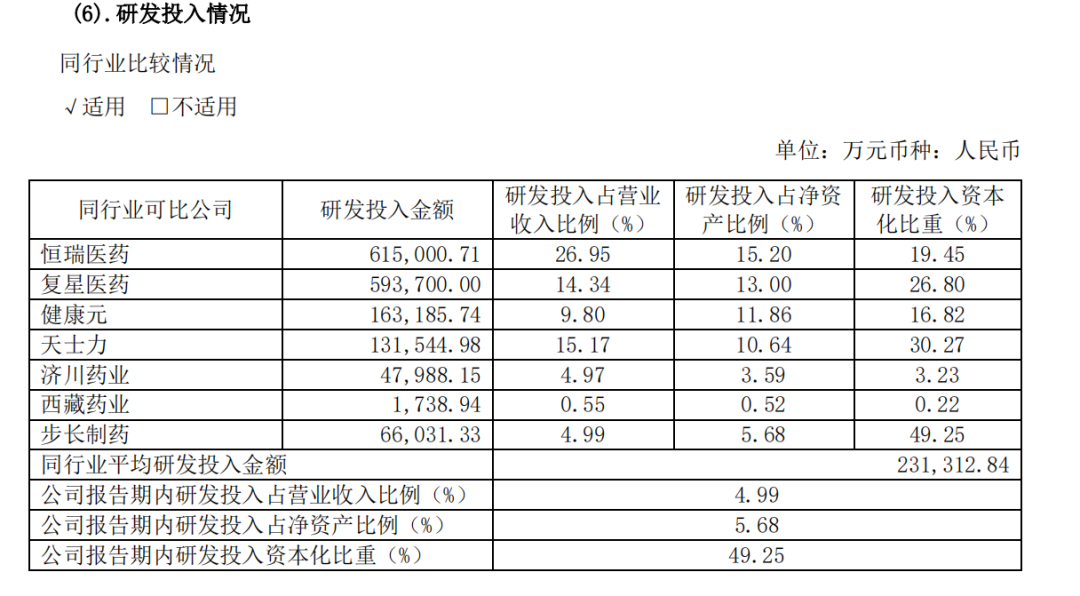

2023年,步长制药研发费用为3.35亿元,同比增长17.94%,同期销售费用仅为5.26%,占总收入的比例仅为4.99%,这一比例在步长制药公布的比较中排名倒数第三,具体投资额度不如行业平均水平的15%。

虽然R&D也取得了一定的成绩,但截至2023年底,该公司已拥有473项有效专利,目前正在研究216项商品。在转型方面,目前正在开发的生物制药有17种。控股子公司浙江天元生物制药也有两种流感病毒裂解疫苗(成人和儿童)、A群C脑膜炎球菌多糖疫苗,ACYW135 群脑膜炎球菌多糖疫苗4种疫苗产品,此外,还有四价流感病毒裂解疫苗、四价流感病毒裂解疫苗、水痘减毒活疫苗、带状疱疹减毒活疫苗等商品正在开发中。

但是,目前这些研究开发的产品,暂时还没有取代支柱心脑血管业务的潜力。

现在看来,步长制药不仅离“中国强生”越来越远,而且似乎也没有多少时间留给步长制药试错。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com