随着美国就业环境的降温,货币政策运作空间的增加

5月3日,美国劳工部发布4月份就业市场报告,4月份非农就业人数增加17.5万人,远低于预期的24万人。金融体系再次对今年的利率下调抱有希望。

受到就业报告的刺激,美国道琼斯30只股票指数上涨1.26%,代表性标准普尔500指数上涨1.38%,以科技股为主的纳斯达克指数上涨1.99%;十年期国债收益率下降到4.509%,下降1.75%,这是市场最令人担忧的。;美元指数收于104.96,跌0.21%;得克萨斯州西部轻油(WTI)每桶收入77.98美元,下降1.23%;在60,000美元上方,比特币大幅上涨6.3%。

市场投资者有足够的时间思考未来几个月的货币政策演变,本周的市场形势可能更有说服力。

就业环境减温能否持续?

根据美国劳工部的报告,与3月份的31.5万人相比,4月份新增就业人数增加了17.5万人,是2023年4月至今的最低点;平均每周工作时间为34.3小时,几乎没有变化;平均时薪为34.75美元,高于本轮通胀前的30.06美元(2021年3月)。

就业增长下降的主要原因是服务业放慢了招聘速度,这表明这一轮通货膨胀的停滞效应逐渐显现,消费者的购买力也逐渐减弱。相比之下,其它行业的招聘情况基本上没有实质性的变化。四月份,服务业新增就业人数为15.7万人,其中私人医疗服务和社会工作服务增加了8.7万人,商业、运输和仓储业增加了5.2万人,餐饮住宿增加了7800人。通货膨胀减少了居民的消费意愿,这与第一季度GDP的初步结果一致。

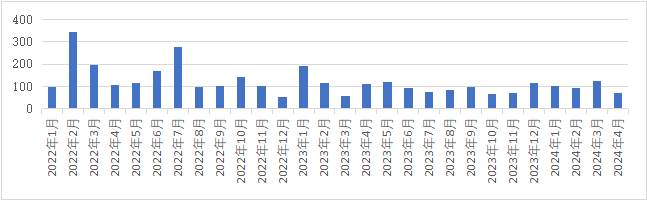

数据来源:美国劳工部门的就业环境变化趋势(2022年1月=100)

美国供应链协会协会将于上周五同日发布。(Institute for Supply Management )数据显示,非制造采购经理指数从3月份的51.4跌至49.4,是15个月来首次跌入收缩区,新订单也从3月份的54.4跌至52.2,就业指数从48.5跌至45.9,但是价格指数从53.4上升到59.2。2023年,服务业占美国国民生产总值的81.4%,服务业疲软意味着今年第二季度经济可能会继续疲软,就业环境可能会迎来真正的转折点。

如何转变美联储的货币政策?

五月一日,美联储结束了联邦公开市场委员会(FOMC)2024年第三次会议认为,美国通货膨胀仍然很高,持续下降趋势存疑,未来政策路径不确定,经济前景不确定,何时降息不确定。为了缓解近期金融市场的压力,美联储减少了国债减持规模,从之前的600亿美元减少到250亿美元;同时,机构(指联邦住房贷款机构、联邦国家抵押贷款协会和联邦住房贷款抵押企业)的债券和机构的抵押贷款支持债券减持规模保持在350亿美元,部分将用于加持国债。从6月1日起,美联储持有的机构债本息月收入达到150亿美元,实际债券减持规模达到400亿美元。

不过,美联储主席鲍威尔在新闻发布会上也表达了一些乐观的观点。首先,在记者提问中,鲍威尔直截了当地说,他认为下一个政策的利率变化不可能是加息,这完全否定了之前市场上流传的加息猜想。随后,他补充说,货币政策是否完全收紧,需要从多个角度来看。第二,他谈到货币政策可以从三个方面来应对经济形势的变化。假如劳动力市场保持强劲,通货膨胀横盘整理,美联储仍然缺乏信心,最好的选择就是暂停降息。假如通货膨胀持续下降到2%,或者就业市场疲软,美联储更有信心,那么美联储将考虑降息。由于一切都未知,鲍威尔否认了美联储今年的三次降息。

此外,鲍威尔认为今年通货膨胀将减少;当通货膨胀已经成为过去时,美联储正在关注就业环境。最后他强调,美国没有滞胀,说滞胀完全是无稽之谈。鲍威尔也不失时机地炫耀美国的经济成就。与其他国家相比,美国的经济增长、就业环境和通货膨胀趋势都占据优势。

未来货币政策的定向判断

美联储关注的职位空缺和劳动力流动调查(JOLTS, Job Opening and Labor Turnover Survey) 而且Indeed(美国著名的招聘平台)基本上没有实质性的信息。据相关报道,很多求职者表示,美国公司发布的招聘岗位长期空缺,但面试结束后没有消息,因为公司不想招新人,只是给社会留下了招聘信息的印象:公司在发展,或者为了以后的使用,建立了人才(简历)储备库。同样,这些信息和数据误导了政府的决策机构。

从最近一年多的新就业岗位来看,大部分都是商业、文化、教育、卫生或餐饮、住宿行业的就业机会,而金融、信息、制造等高薪稳定的岗位并不多。通货膨胀持续了两年多,普通居民越来越尴尬。第一季度的经济增长是一个明确的信号。美股经济一旦进入正常状态,大规模裁员就来了,通货膨胀不再是问题。

随后,美联储对就业环境的关注应该是明智之举。最近,美联储将于6月11日至12日和7月30-31日举行下一次会议。美国劳工部将于5月15日和6月12日发布的4月和5月消费价格指数报告非常重要,6月8日的非农报告也非常重要。7月6日劳动部发布的非农报告、6月11日的价格指数报告、25日商务部发布的GDP初步预测值,将决定美联储月底的决策方向。难怪华尔街开始预测美联储将在夏季降息,大选后的11月和12月会议将再次降息。但是,这只是市场一厢情愿,统计报告数据是美联储决策的重要依据。

经过多次判断失误,美联储现在更加畏首畏尾,担心过早降息或过度强化可能会攻击已经取得的反通胀成果,而过晚降息或过度强化可能会阻碍经济增长和就业市场活力。今年又是大选的时候,鲍威尔声称美联储只关心做正确的事情。然而,美国政治界的潜规则是,美联储不会在大选前几个月(沉默期)做出任何重大决定,以免得罪两边的总统候选人。

若通货膨胀持续下降,且就业市场状况恶化,美联储极有可能在7月底降息。美联储在6月份的会议上,有4月和5月份的消费价格指数报告,可以大致判断通胀的变化趋势。4月份大宗商品市场价格大幅上涨,国债利率大幅上涨,工资持续增长。4月份的通胀报告很难乐观,但5月份的报告可能会好转。美联储不敢大胆判断6月份的大会是否会给出市场想要的结果。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com