此外,银行下架这类产品,高息存款正在“消失”?

五一假期前后,渤海银行、大连农村商业银行等银行通过官网、微信微信官方账号发布公告,下架智能通知存款商品。今年以来,福建等地民营银行对存款产品信息进行了密集调整和通知。

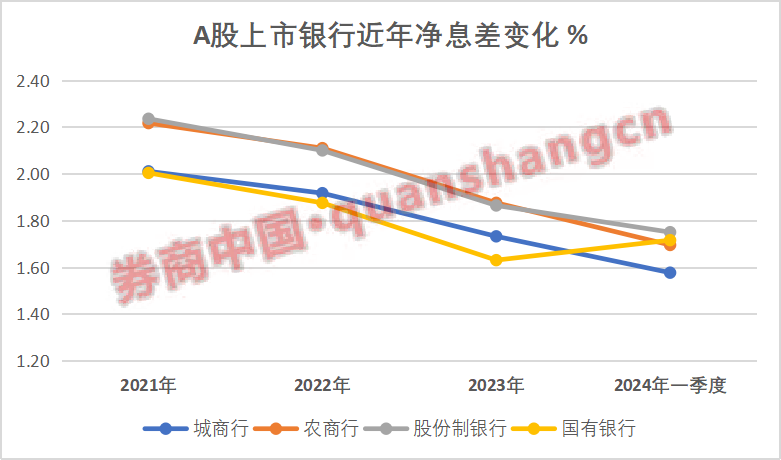

在资产负债双方的挤压下,银行利差收窄的趋势一时难以扭转,2024年第一季度利差下行压力进一步显现。在资产方价格实体经济的导向下,通过调整负债方高息存款的期限、额度和利率来降低负债成本是平衡利差的常见做法。

然而,与此同时,还有另一种方法。虽然很多民营银行为了控制成本不得不下架,降低高息存款产品,但也会暂时推出一些高成本存款产品,如短期大额存款。民营银行在保持利息差异和竞争力方面进退两难。

对存款进行密集调整

智能化通知存款商品,是介于活期和定期存款之间的一种存款,是商业银行为了揽存而创新推出的高息存款。

渤海银行在五一假期前夕宣布,银行将自动转账个人通知存款商品自2024年5月1日起自动停止,个人通知存款商品终止后自动转账的存款将统一调整为“通知存款”。 ”商品。

同样,4月底5月初,大连农村商业银行也在官网和微信微信官方账号发布公报称,自2024年5月14日起,银行智能通知存款商品取消自动转账功能,客户需要在取款日前1天/7天通知预约。

此外,4月中旬,广发银行还发布了《关于调整单位通知存款服务的公告》,称银行将于5月初下线,通知存款服务自动存款服务,存款中的资金将根据实际产品服务规则调整为非存款服务模式或返还给客户的签约活期账户。

值得注意的是,目前的调整通知存款大多是区域银行。今年3月,福建省多家银行发布公告,如福建农村信用社、福州农村商业银行、厦门农村商业银行、连江农村商业银行、当地多家村镇银行,称“富利宝”智能通知存款产品已下架。

由于存款占商业银行负债端的很大一部分,其成本控制对于利率差异的稳定至关重要。只有降低存款利率,资产端才能抵消LPR降息的影响。

近几年来,商业银行净息差不断探底,2023年底净息差跌破1.7%至1.69%,已低于《合格审慎评估实施办法(2023年修订版)》中自律机制满意净息差1.8%的“警戒线”。而且 2024年利差收窄趋势进一步持续,稳定利差已成为当前商业银行资负管理的重点。

信息来源:Choice

4月份,市场利率定价自律机制发布倡议,要求银行金融机构禁止通过手工补息的方式收取高息存款,这也是引导银行降低债务成本的表现。

延长时间周期,商业银行在2022年4月、9月和2023年6月、9月和12月经历了商业银行存款利率的五轮大规模调整。每一轮调整节奏都是国有大银行引导利率下调,股份制银行跟随调整,然后进一步扩大到区域银行补充下调。

主要的存款产品集中在活期和定期产品上,后续扩展到其他存款产品,如大额存款、结构性存款、协议性存款等。

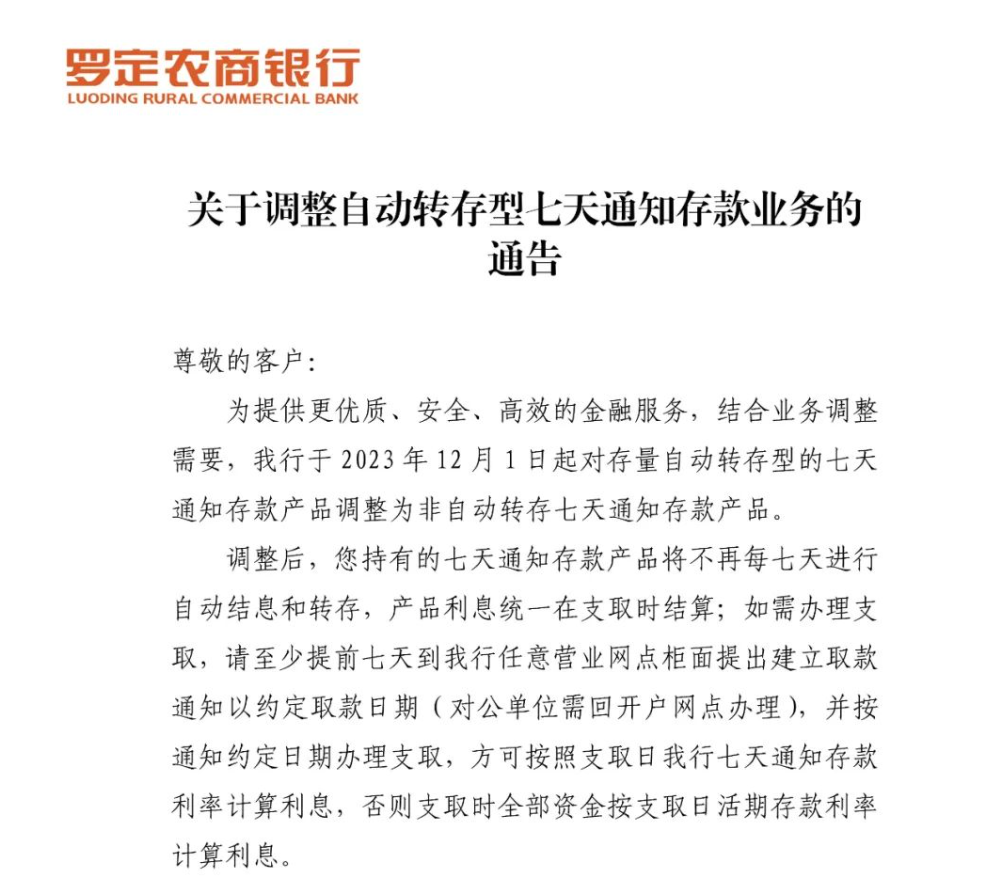

这一轮相关智能存款利率调整可以追溯到去年5月。当时,监管机构要求银行降低协议存款、通知存款和大额存款的利率波动上限。同时,不需要客户操作、智能自动滚动存款的通知存款停止,存量自然到期。自上述政策更新以来,国内银行纷纷下架通知存款等商品。

中小银行的储存压力仍然存在。

毫无疑问,降低债务成本是银行利润增长的有效途径。今年3月28日,中国银行业协会披露了《中国金融家调查报告(2023年)》(以下简称《报告》)。报告显示,54.1%的受访金融家认为“提高债务结构,降低综合债务成本”是银行业未来利润的首要增长点。

但由于每家银行在债务压力、存款定价、客户群基础等方面存在具体差异,压降的具体方式也各不相同。上述报告还显示,自2023年以来,存款仍然是银行债务增长的主要驱动因素,但对储蓄的竞争压力仍然很大。

最近热播的金融职场电视剧《城市之城》也奉献了银行基层存款的现实场景,即基层客户经理为了完成目标,通常会找中介购买存款,这也成为了一个公开的潜规则。

由于存款利率向下调整是大势所趋,因此更多的银行从期限结构、销售额度、利率等方面进行了调整。但是为了能够吸引更多的存款,短期内也会积极发行高息存款。例如,潍坊银行今年4月下旬宣布,该行正在发行多种期限的大额存款,如1个月至2年,起步金额从20万元到100万元不等。这类存款产品,如短期大额存款,一旦出售,也会很快售罄。

存贷利差存在套利空间存在

长期以来,在让价实体经济的倡导下,贷款利率一直在下降,但存款利率刚度存在双方不对称的情况,因此增加了大量的套利空间。

"当存贷利差收窄时,很容易催生资金空转,阻碍政策利率传导,大量流通供给表现为高息定期存款。《开源证券研究报告》总结了资金空转的几种方式,包括《高存款成本背后——防止资金空转的观察》,包括:“小银行开银承 高息保证金存款 大行贴票”;公司开具信用证,在银行表内购买福费廷;大企业享有溢价权,超自律存款隐含在公账活期,手工补息;金融绕道保险,存入银行协议存款,支付活期;此外,由于债券市场融资利率低,公司可以通过超短融资获得资金,然后转手购买理财。

例如,公司将一笔定期存款存入私人银行(比例最高) 100%),由此在同一家银行给出银两,然后到另一家大已经有票据贴现,汇兑出来的资金再存入银行赚取存款收益。由于存款利率高于票据贴现利率,企业赚取存贷价差。再比如手工补息套利,手工补息原本是业务错误操作的勘误阶段,但一些银行通过这种方式变相突破了存款利率授权上限,以高利率保留了公司的大客户。这类企业一般只选择国有银行和股份银行进行现金管理。

2024年4月,市场利率定价自律机制向成员和机构发布了《关于禁止通过人工补息获取高利率的信息》 文件指出,部分银行存款利率高的不良现象,即通过手工补息等形式,变相突破存款利率授权上限,承诺并支付高利率。,从而维护存款市场的竞争秩序。

市场预计未来存款利率的调整将成为常态,预计2024年商业银行存款上市利率将继续迎来多轮调整。不排除自律机制定价格上限压降的可能性,从而进一步降低存款成本,缓解利率差缩小压力。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com