造船行业的上涨行情没有停止。 | 行研

出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

核心看点:

目前造船行业的投资逻辑仍然站得住脚,没有被市场证伪;

这个周期通常是由取代需求推动的,上升阶段预计会持续更长时间,趋势会更加稳定,但强度会减弱;

为了及时判断短期市场趋势,我们已经明确了板块的投资逻辑和大方向,然后我们需要跟踪可能影响这一逻辑的关键指标。

近日,国内三大造船总装平台披露了2024年第一季度财务报告。

具体而言,中船防务第一季度营业收入达到28.07亿元,同比增长47.82%。;扣除1537万元的非净利润,比去年同期增长179.62%。

同样,中国重工业的业绩也很出色,营业收入达到101.7亿元,同比增长49%;扣除非净利润8891万元,比去年同期增长708.83%;在第一季度,中国船舶实现了3.384亿元的非净利润,比上年同期增长了10倍。

上述三个总装平台的扣非净利润均已转为正值,盈利转折点基本得到确认。

虽然造船行业第一季度的业绩基本符合市场预测,但市场可能不会买入。这是因为游戏业绩的转折点有很多基金。除非业绩大大超出预期,否则这些基金可能会选择盈利,导致行业短期经验调整。

无论市场如何表现,我们都不必悲观,造船业的上升趋势还没有结束。

为什么这么说?请看下面的内容。

购买逻辑证伪了吗?

购买造船业,实际上购买的是利润兑现。这种情况已基本成为市场共识,特别是对中长期投资者而言。

周期性股票的投资机会一般有三个阶段:一是板块预期改善阶段,即市场通过演绎供需逻辑来猜测未来价格会上涨;二是逻辑兑现阶段,即价格上涨;第三,在盈利兑现阶段,市场是分化的。一般来说,周期性股票的上涨主要集中在前两个阶段。

但是,造船行业的情况是不同的。由于前两个阶段金融市场比较谨慎,上涨行情多发生在盈利兑现阶段。

这主要是因为造船行业的订单交付周期长。从签订订单到交付船舶,时间跨度通常在1到2年之间。以中国船舶公司为例。散货船从开工到交付需要10到12个月,货船需要14到20个月,石油轮需要12到14个月,而大型LNG运输船需要2年左右。

在这么长的交付期内,市场担心会有很多变数,比如订单交付不畅、船板价格上涨或者人民币价值大幅上涨等因素,可能会影响最终的利润实现。

例如,根据1.5年的平均交付周期,造船企业的利润转折点应该出现在2022年下半年。但是,直到2023年第三季度,利润仍然没有明显释放。根本原因是造船企业在此期间一直在以低船价和高钢价交付订单。

所以,在利润真正实现之前,投资者的热情仍然被压制,他们正在等待更清晰的利润释放信号。

2024年1月下旬至2月下旬,中国动力、中国船舶、扬子江造船集团发布的财务报告数据释放了盈利改善的迹象,大大提高了市场对2024年第一季度盈利拐点的预期,进而提振了市场情绪。

从2024年第一季度上述总装平台的业绩来看,利润转折点已经确立,利润释放信号加快。接下来,随着船价更高、钢价更低的船舶交付,造船企业的利润将逐步实现。

因此,目前造船行业的投资逻辑依然站稳脚跟,没有被市场证伪。。

到底市场在担心什么?

首先要担心:美国301调查是否会导致船东抛弃订单,影响造船板块的基本面。

3月12日,美国工会要求对中国造船业进行“301调查”。随后,4月17日,美国总统乔·拜登宣布对中国钢铁征收25%的关税,并正式对中国造船业进行了调查。

尽管这些措施引起了市场情绪的波动,但我们认为它们对行业基本面的实际影响有限,原因如下:

首先,中国船厂在全球造船市场占据绝对领先地位,2023年新订单占全球总数的66.6%。如果中国船厂受到制裁,其他国家很难在短时间内接管这种巨大的产能;

其次,船舶注册地通常是离岸中国,如巴拿马、利比里亚和马绍尔群岛。除了国内贸易船舶,欧美国家很少直接下单,所以美国很难直接关系到这些地区。

最后,考虑到日本、韩国和欧洲主要控制船舶配件和其他核心技术,除非采取多国联合制裁的策略,否则美国单方面的制裁可能会受到限制。此外,中国通过合资等方式掌握了主要船舶的关键技术,整体风险可控。

综合上述因素,美国发起的301调查不太可能导致船东取消订单。。此外,从历史经验来看,船东在随后的金融危机中遇到了现金流风险,导致大量订单因过于乐观和非理性下单而被取消。与当时相比,在目前的市场环境下,本轮取消订单的风险似乎更低。

二是担忧:目前造船板块的估值是否高?。

自2022年5月以来,中国船舶股价累计上涨130% ,市场价值达到1650亿元,市场预测2025年中国船舶净利润达到100亿元,相应的PE是16.5倍,在周期性股票中更高。

值得注意的是,在上一轮上涨行情中(2006.11-2007.10),中国船舶的PE一度超过100倍,显然,PE法并不适用于造船行业。

实际上,我们可以用市值订单比率(市值/在手订单)来评估。截至2023年底,中国船舶已累计持有261艘/1943.78万吨民用船舶订单,按目前市值1665亿元计算,中国船舶的市值订单比例仅为0.86。下图显示,这个比率处于历史低位。。

这个周期和上一个周期有什么不同?

由于其长周期特点,造船业一般每轮持续约20年。2002年启动的最后一轮造船周期在2002年至2008年迎来了上升期。这一时期是典型的新需求驱动——全球化加速和中国崛起带来的需求飙升。

这个周期,开始于2020年11月,通常是由取代需求推动的。。

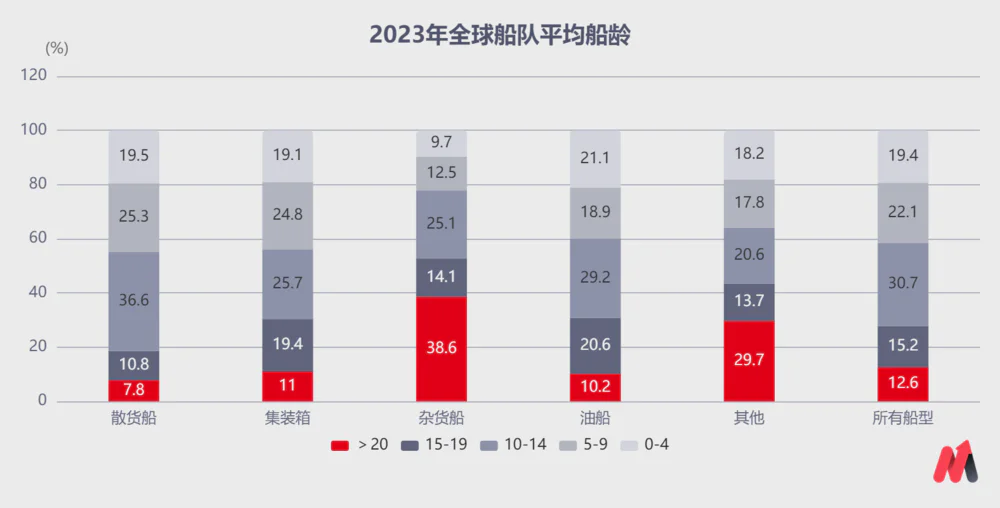

船舶行业的更新周期约为20年,这意味着新增的船只在1996年至2011年之间的上升周期中已经进入2021年的更换阶段。到2023年,全球大约有12.6%的船只年龄超过20年,环保政策的加强也促使旧船只被淘汰。

(资料来源:Clarksons)

与上一个周期相比,这一轮的特点是船型更加丰富复杂,各种船型的老化率和更新需求(散货船、货船、LNG船和油轮相继接力)的触发点不同,导致预计本轮周期上升阶段将持续更长时间。。

在上一个周期中,由于船东过于乐观,误判了航运市场的繁荣,他们冲动地订购了大量的新船,使这个周期达到了前所未有的高度,构成了一个非常船周期。相比之下,这个周期的走势比较稳定,但是高峰期的强度会减弱。。

哪些指标可以判断趋势跟踪?

目前,我们已经明确了该行业的投资逻辑和大方向。接下来,我们需要跟踪可能影响这一逻辑的关键指标,以便及时判断短期市场趋势。。

在行业方面,要跟踪盈利兑现的可持续性(盈利兑现的确定性是由过去2-3年的订单决定的)。利润兑现的可持续性越强,相应的市场情绪也会越高,否则需要谨慎。

对造船业而言,短期、中期或长期三个维度可考虑影响利润兑现的可持续性:

短期层面:通常包括人民币兑美元的汇率波动、造船板价格波动等。。这一指标可以追踪到日度数据。

汇率数据比较好查询,造船板价格走势大家看看上海20mm造船板在Wind上的价格指标。

中间层次:需要注意新造船订单量、手持订单量和新造船价格当数据发生变化时,各种因素都会影响2-3年后的业绩。特别是竣工速度,将直接决定高成本船舶的交付速度。

以中国船舶股价为例。通过回顾新船物价指数、新订单数量、手持订单数量和交付订单数量的数据和趋势,我们可以看到,在2002年至2007年船价上涨期间,公司股价的走势与船价大致同步,但股价的峰值略早于船价的峰值;新船物价指数与手持订单数量基本成正相关。

(来源:浙商证券)

据中国船舶工业协会官网显示,2024年1-2月,我国造船竣工量达到826万吨,同比增长95.4%。;新增1520万载重吨,同比增长64.4%;14919万载重吨,同比增长31.1%。

另外,Wind数据显示,2024年3月,我国新造船价格指数为1083点,环比增长0.74%,创历史新高。

长期水平:需要注意的是地缘政治风险、宏观经济发展趋势、环境保护新规定的实施以及旧船只的更新和更换需求等因素。

在事件驱动方面,我们应该关注资产重组的进展。。

为了解决同行业竞争问题,提高整体运营能力和市场竞争力,中国船舶集团未来可能会加快整合其上市公司,包括中国船舶、中国重工业和中国船舶防御部门,逐步剥离不良资产,注入沪东中华等优质院所和科技资产。

根据公告,中国船舶集团承诺在2026年6月前完成资产整合。一旦整合完成,集团内部的业务协作将逐步取代行业竞争。中国船舶集团有望提高竞争力,在高附加值产品领域获得更大的市场份额。

除上述因素外,更重要的是,市场资金将集中在第二季度,预测和博弈利润释放规模。在这个过程中,我们应该密切监控可能影响这种预期的信号,包括制造。船舶公司业绩预测,船厂订单交付速度等。

综上所述,造船业的主要市场还没有真正开始。假如板块有调整,该怎么办?还需要根据个人的持股情况和交易策略来决定。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com