情绪稳定的会员,关注“库存”

剧集第一季度市场刚刚结束,竞争就接踵而至。海外战况已经从两个视频平台传来。爱奇艺自制剧《我的阿勒泰》入选本届戛纳电视剧节最佳长剧竞赛单元,腾讯视频《太阳之星》入选法国戛纳第八届MIPDrama。

回顾过去的一季,新年剧《花》让观众进入了2024年,热情高涨,期待高涨;平台热剧依次出现,爱奇艺《南来北往》的人气达到9958,《追风者》成为第一部人气突破1万的谍战剧;腾讯视频《猎冰》引发热议,《与凤行》平台人气突破3万;优酷的《花间令》以小博大结束。

2024年第一季度,从2022年的《开始》到2023年的《狂飙》再到2024年的《花儿》,延续了开年“爆款”的趋势。这对年度电视剧市场具有双重意义:一方面,假期作为年度电视剧市场最重要的时间表之一,具有突出的重要性;另一方面,年度电视剧的质量和播放表现奠定了年度电视剧市场的信心和观众的期待,也形成了观众对平台的标签认知。

基于多方面的数据,本文旨在从三个层面回答以下三个问题:全端剧集市场、长视频平台、单部剧集:

从整个市场来看,包括微短剧在内的长视频市场是否受到短视频的冲击,第一季度的增长趋势是否有所增长?答案是整体稳定,会员“情绪稳定”。但是,这种情绪稳定也可以有多重解读。

从平台的角度来看,第一季度各大平台采用了哪些策略,呈现出什么样的竞争格局?策略差不多,但一个明显的趋势是,广播要么越来越贴脸放大,要么走多元化路线。

从剧集方面来看,备受关注的“待爆剧”和小而美的“精品剧”,第一季黑马和白马谁跑得更好?除了文章中的列举,总的来说还有一个可以延伸的结论,在有节奏的片单营销和一些剧集越来越注重外部营销(路透、话题等)的情况下。),会员们也逐渐关注库存。

01 全部剧集市场:保持增长还是外部挤压?

从全端电视剧市场来看,随着假期档期的开始,第一季度的总播放量比上一季度增长了8%。与上一季度相比,周度全端总播放量更上一层楼;月度总播放量接近去年第二季度,低于暑期档,但与2023年9月的总播放量相当。

图1 2023年第四季度-2024年第一季度全球总播放量

资讯来源:酷云数娱

注:酷云数娱全端是指包括主流大屏幕终端和小屏幕终端在内的所有终端;全端播放是上星剧和网剧的统一评价指标;全端播放量是除了异常播放之外的全片播放量。一样。

图2 2023年第三季度-2024年第一季度全球总播放量

资讯来源:酷云数娱

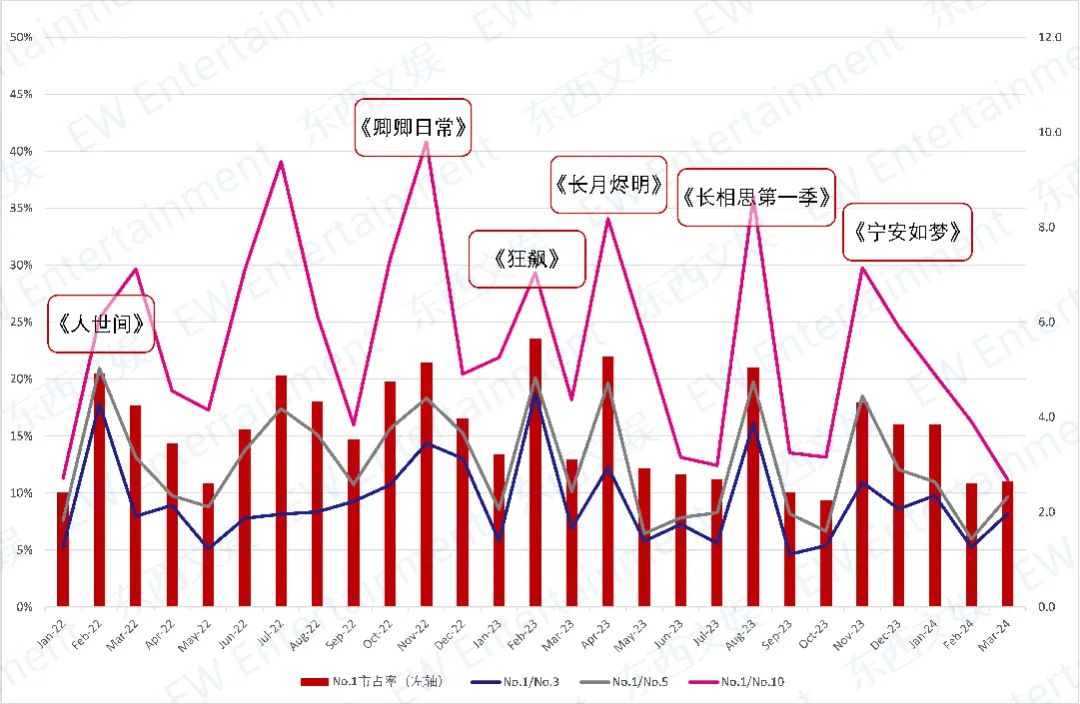

以上播放表现背后,有三点值得我们关注:1)全端戏剧市场头部效应明显,一月份和二月份的第一个市场份额高于暑期档,一月份的《繁花》和二月份的《南来北往》分别获得了18.30%和18.86%的市场份额;2)全端戏剧市场总播放量保持稳定,从去年12月开始,每月总播放量超过120亿;3)全端戏剧市场的假期效应仍然明显,进入元旦和假期后,周度流量明显增加。

相比之下,网络电视剧市场的有效播放量明显下降。根据云合数据,2024年第一季度全网全电影有效播放量同比下降9%,全会员全电影有效播放量同比下降11%。全端和网络广播市场表现的区别在于:1)2023年第一季度,受现象级作品《飙升》的影响,明显的基数效应;2)2024年第一季度热播剧《花儿》《南来北往》《凤行》均为热播剧。网台联播,对网络播放量及其头部市场份额产生一定的分散作用。

图3 2024年第一季度,全网全片与会员有效播放同比减少10%。

资料来源:云合资料

注意:云合全片有效播放量综合有效点击和观众观看时间,网播全端覆盖PC端、手机端和OTT端。

图4 受网络广播方式的影响,2024年第一季度网络广播剧市场头部效应下降

资料来源:灯塔专业版

注:灯塔专业版数据分析选定周期内某部剧产生的全片有效播放量,排除预告片、花絮、特辑等影响,排除异常播放数据。

值得注意的是,网台联播已经成为2024年第一季度多部热播剧的主要播出方式。对长剧来说,顾客手机端和电视端选择偏好的影响并不明显。大规模、受众广泛的头部精品剧特别适合网络广播,而选择与剧集风格一致的区域或特点的电视剧,也能事半功倍,促进精品剧的定向推广,比如东方卫视的《花》。、《与凤行》在湖南卫视。今后,网台联播在传播长视频剧集中的作用将继续上升。。

自2023年下半年以来,微短剧越来越受到重视。进入2024年第一季度,微短剧“春节档”的概念出现,多部精品微短剧爆发,微短剧市场迅速扩张。短视频的兴起会对长视频造成显著的威胁和挤压吗?对于这个问题,全端市场稳定的总播放数据再次证明了我们在《2024微短剧》中如何再次“疯狂”?》 其中提出的观点:长剧不是绝对的竞争关系。。花开两朵,各表一枝,两者在长度视频清晰观看习惯的基础上不断提升自己,共同为观众创造更丰富的娱乐体验。

图5 2024年一季度头部微短剧质与量同升,平均景气指数大幅增长。

资料来源:德塔文

注:德塔文景气指数充分考虑了剧集的网络浏览度、讨论度、口碑指数、搜索热度、媒体曝光反馈等数据表现。统计对象包括爱奇艺、腾讯、优酷和芒果电视、抖音、快手等视频平台上线一天,微短剧(包括抖音、快手个人创作者创作的微短剧)单集时间不到20分钟。

02 平台策略:面对面还是田忌赛马?

回到网络广播市场,我们统计了去年12月下旬至2024年3月31日推出的热播剧集。根据云收藏,V7从大到小排列如下:

图6 2024年第一季度云集均V7破千万剧集

信息源:云合数据,Vlinkage公开数据。截至2024年3月31日,云合数据截至2024年3月25日,Vlinkage数据截止。

注意:云合数据集均V7/V30由全部上线满7/30天的剧集组成,前7/30天累计有效播放之和除上线满7/30天的剧集组成。《与凤行》、《花间令》、《追风者》、火焰(2024)、《欢乐颂5》、《江河之上》、电视剧《猜猜我是谁》没有固定。Vlinkage剧的网络播放指数是通过节目播放量、爱奇艺人气、优酷人气、社交媒体讨论、网页搜索加权等方式计算出来的。相同。

以上17部云集都是V7破千万剧,爱奇艺独播剧6部,腾讯视频独播剧4部,优酷独播剧4部,多平台联播剧3部。《与凤行》在腾讯视频播出、《繁花》、《猎冰》等剧集包揽云合和Vlinkage,无疑获得了2024年第一季度的亮眼表现。

从第一季度的剧集内容来看,各平台推出的“精品剧”集中在时代和古偶两大类,两者都需要极高的剧集质感和设备;在“小而精的剧集”方面,悬疑跑道、喜剧跑道、古偶跑道仍然是第一季度的主要方向。

值得注意的是,每个平台在内容创新方向上都有不同的发现。比如在悬疑跑道上,腾讯视频《黑土无言》走传统现实主义路线,爱奇艺《唐人街探案2》加强IP建设,与电影联动。优酷的《花间令》融入了变脸、历史故事等新元素。喜剧跑道、爱奇艺《狗剩快跑》、短剧《少爷与我》等发挥“一喜”“二喜”人气优势,打造专属品牌。今后,电视剧市场的IP化、品牌化将继续发力。

所以,能否预测到2024年各平台的整体剧集水平和预期播出结果?

接下来,假设平台对独播剧有更全面的权利和竞争决策考虑,只考虑每个平台的独播剧,尝试分析每个平台第一季度的播出策略。

图7 各平台独播剧集排播状况

资料来源:公共信息整理

不难看出,2024年第一季度戏剧市场的头部由《花》组成、“南来北往”、电视剧的接力组成,如猎冰。

结合2024年各平台待播剧集的情况,爱奇艺的《狐妖小红娘》、《庆余年2》腾讯视频、《长相思 第二季》、优酷的《凡人修仙传》等“爆款后备军”还有待定档,暑期档的竞争格局还不清楚。从这个角度来看,虽然第一季度的竞争结果很重要,但这只是2024年各大平台的第一次对抗,2024年的电视剧市场悬念依然存在。

图8 各平台部分热门待播剧集状况

资料来源:公共信息整理

03 电视剧播放表现:如何看待黑马?

“猎冰”的爆红再一次将“黑马”这个关键词带回了观众的视野。在小而精的作品中,我们应该如何看待“黑马”?

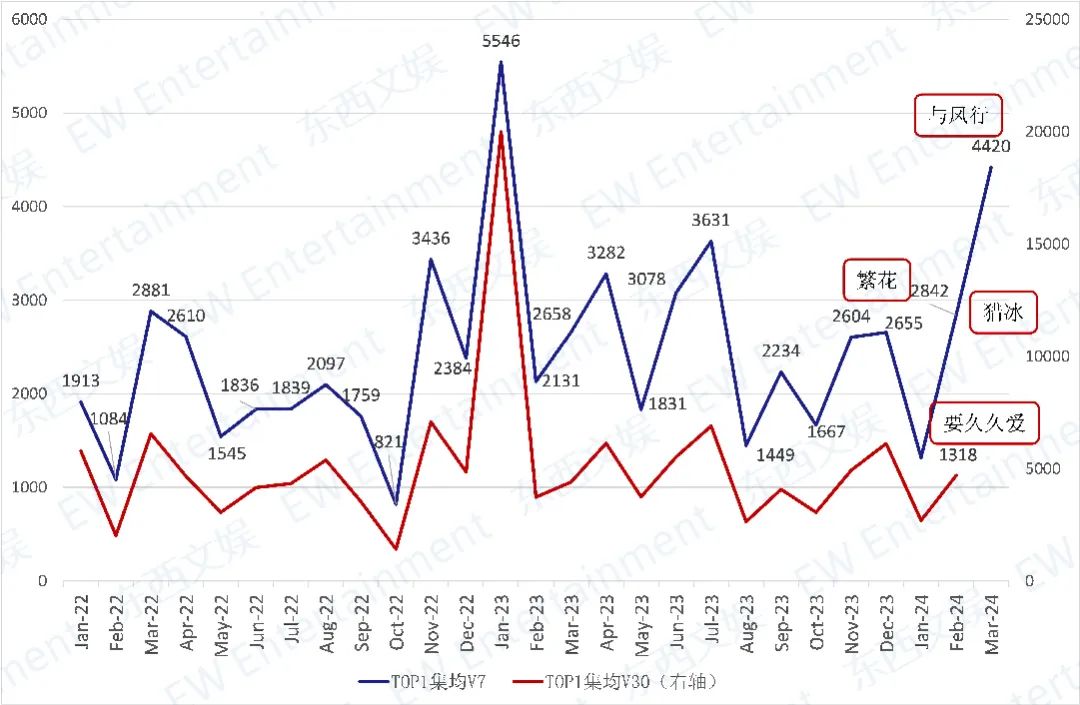

图9 2022-2024年第一季度,每月TOP1集均V7和平均V30集均播放。

资料来源:云合资料

注意:由于集均V30统计上线30日期间的播放情况,3月份的数据没有公布。

从爱奇艺和腾讯视频两大长视频平台剧的表现来看,大部分小而精的剧只能达到腰部播放水平,与头部剧有明显差距。从Vlinkage剧的网络播放指数来看,小而精的剧的宣传热度通常与头部剧有堡垒。主题破圈是促进黑马出现的主要标志之一。

图10 2024年第一季度爱奇艺热播剧集状况

资料来源:云合资料,爱奇艺,Vlinkage

注意:Vlinkage剧集网络广播指数74.18指数没有进入Vlinkage2024Q1名单。一样。<74.18指未进入Vlinkage2024Q1榜单。相同。

图11 2024年第一季度腾讯视频热播剧集状况

资料来源:云合资料,腾讯视频,Vlinkage

可以看出,小而精的电视剧能成为领先电视剧市场的黑马是百里挑一,更多的电视剧集中在腰部。其中,两类作品值得关注:1)主题、剧情、主题、演技等方面。独特性和话题度,在小范围内爆红,核心受众稳定,如《黑土无言》等;2)选择时机方面有优势,在头部剧的“接力”过程中起到连接作用。比如《狗剩下的快跑》在《花》结束后,《南来北往》上线前获得了一定的曝光机会。

值得注意的是,与去年的《黑马》剧《狂暴》相比,《猎冰》的成功在一定程度上是随机的。从豆瓣评分来看,《猎冰》远低于《狂暴》和同期大部分热门剧集。一方面,《猎冰》的演员配备本身就有很高的话题性;另一方面,《猎冰》从播出开始就完成了话题爆红,在宣发方面有一定的优势。

图12 2024年第一季度全网剧集有效播放前十名。

资料来源:云合资料,豆瓣电影。到2024年4月1日为止。

04 结论:剧集市场“会员价值”突出

2024年第一季度可谓是全年戏剧市场的一个好头。 2023集市场数据透视:2024年市场增量的来源是什么? 正如我们在文章中提到的,扩大网络电视剧市场的两种主要方式是增加单位全片有效播放量对广告收入的贡献,增加会员播放比例。据云合数据显示,2024年一季度,总体会员播放率为55%,高于去年平均水平,接近2023年一季度的56%。

从前十名会员有效播出的剧集来看,2024年第一季度9部新剧的平均会员播放比例为70.29%,略低于2023年第一季度的71.83%,清除了《知否应该是绿肥红瘦》和《甄嬛传》的影响。;在进一步消除了《狂飙》这一现象级作品的影响之后,头部平均会员在2024年第一季度的播放比例超过了去年同期。

第一季度会员播放的亮眼表演主要依赖于《花儿》、头部精品剧,如《南来北往》。从历史表现来看,高艺术品质和高思想核心是指高会员播放比例的主要路线。

头部剧想实现“大爆炸”,小而精的腰部作品想跑出黑马。主题跑道和制作团队的配置不是唯一的决定性因素。赢家之王是用一定的剧集质量来对抗不确定性的偶然因素。

图13 会员内容在2024年第一季度有效播放前十名。

资料来源:云合资料

本文来自微信微信官方账号“物品娱乐”(ID:EW-Entertainment),作者:商品娱乐,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com