平安信托产品“延期”,市场反应有点过分。

对于正在艰难转型的信托行业和投资者来说,随意扩大风险,利用过度反应来制造恐慌情绪,并非一件好事。

本文由无冕财经原创发布。

作者:齐三

编辑:程程

设计:岚昇

自四月份以来,信托业一直处于阴云之中。

首先,四川信托破产获准,然后民生信托宣布被管理。平安信托为其产品延期付款道歉,五矿信托多种产品逾期付款...

如果说四川信托、民生信托等危险信托的趋势只是引起了业界的关注,那么平安信托产品作为头部公司的延期,就足以挑起市场敏感的神经,引发舆论风波。

4月10日,平安信托的道歉声明发生在一些投资者维权后,舆论将一款信托产品的延期赎回放大为平安信托的整体困境,用“爆雷”、“崩溃”等字眼。

事实上,延期的“福宁615号项目”是涉房商品,资金规模约为7.72亿元,仅占平安信托资产规模的0.001%左右,对整个经营影响有限。

在声明中,平安信托也表示,正在认真履行受托管理职责,以各种方式积极推进项目处理。不甩锅,不躺平,怎么看都不算爆雷。

随着房地产风险的加速清算,曾经与房地产关系密切的信托行业引起市场关注是合理的。然而,住房相关信托风险的释放已经过了高峰期,仍然需要大量的耐心来解决问题。

对于正在艰难转型的信托行业和投资者来说,随意扩大风险,利用过度反应来制造恐慌情绪,并非一件好事。

商品逾期后,业绩稳定。

由于房地产项目销售不利,福宁615号项目延期支付。

该信托产品成立于2021年9月29日,其底层资产为正荣地产在厦门的房地产项目“臻华府”。

受房地产市场深度调整影响,“臻华府”销售受阻,去化率约为21%。这直接导致福宁615号在约定到期日,即今年3月29日未能如期兑现。

当时平安信托宣布推迟信托计划。这样也让一些投资者不满意。

但延期并不意味着不兑现。。根据平安信托4月10日发布的声明,它正在以各种方式推动项目资产的收回,包括跟进项目开发和销售情况,向郑荣方提起诉讼,促进股权转让。

其中,起诉是一种快速的处置方案。平安信托要求郑荣支付股权回购价款,查封郑荣(厦门)房地产有限公司持有的相关资产。目前,该案正在诉讼中。

当前,平安信托已与福宁615号项目投资者进行了第二轮讨论,并将择日与投资者进行新一轮讨论。

也可以看出,福宁615号项目延期后,平安信托一直在努力解决问题,积极与投资者沟通。当你看不到“雷霆爆发”时,你可能会躺下或跑步。

更重要的是,平安信托有稳定的业绩支撑。

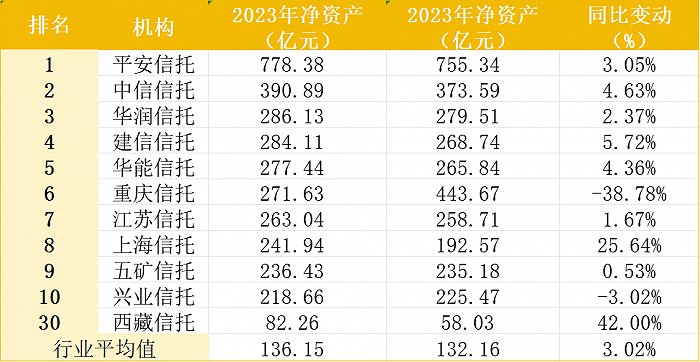

数据显示,平安信托2023年营业收入145.53亿元,位居行业第一;其净利润为42.55亿元,位居行业第二位,去年仅有两家信托公司净利润超过40亿元。

让我们来看看净资产指标。全行业平均净资产为136.15亿元,平安信托为778.38亿元,比第二、三名加起来还多。

▲2023年部分信托公司净资产概况,照片来自云南信托研究报告

一般而言,净资产可以在一定程度上反映企业的风险水平,从这个角度来看,平安信托在行业内属于低风险企业。

根据各种重要指标,平安信托经营状况正常,稳居行业前列。

值得注意的是,平安信托资产规模为6625.03亿元,而福宁615号项目资金规模约为7.72亿元,仅占公司总资产规模的千分之一。。比例如此之小,对公司整体经营的影响有限。

把一个小项目的延期兑付放大成公司的整体风险,在公司整体经营稳定的情况下,确实有点听风就是雨的味道。

打破刚兑思维,等待行业风险清理。

商品延期支付让投资者不满意,这在情感上是可以理解的,但投资者也需要承担高回报背后的高风险,打破刚刚支付理财产品的惯性思维。

早在2018年4月,央行、中国银行业监督管理委员会、中国证监会、国家外汇管理局就联合发布了新的资产管理规定,明确资产管理业务不得承诺保本保收益,产品难以兑现时不得以任何形式提前兑现。当时控制也预留了过渡期。

到2022年,资产管理新规过渡期结束,理财产品打破刚性赎回,开始全面实施“卖方尽职尽责,买方自负”。

当然,信托产品也不例外,既然不是保底金融产品,投资者就应该保持理性,放弃刚兑的思维。

根据北京市西城区人民法院今年3月发布的金融理财纠纷审判白皮书,在司法实践中,法院将审查金融企业是否勤于发行、销售和管理理财产品。如果投资者的损失是市场正常风险造成的,而不是金融机构造成的,那么投资者必须自己承担。

对于遭受信托产品延期赎回的投资者,除了理性维权外,还应保持更多的耐心。

大家都知道,目前信托行业的风险,大多是由于房地产下行造成的。

自2021年下半年以来,房企批量出险,这两年多来,也是涉房信托产品违约的高发时期。

公开资料显示,2021年房地产信托违约总额达917.11亿元,2022年违约总额达930.25亿元。但是到2023年,房地产信托违约金额大幅下降,达到486.42亿元。

▲2020年房地产信托违约金额较大,照片来自华宝证券

这与房地产企业的危险情况是一致的。今年,房地产企业债券化进程明显加快,部分危险房地产企业有望呼吸,逐步回归正常运营。

这个也意味着,房地产信托风险已经集中释放了一轮。。

但近几年项目出险的可能性不大。自2022年以来,房地产信托项目明显收紧。根据信托行业协会的数据,截至去年第三季度,投资房地产的信托规模已降至6.21%。

所以,房地产信托的风险,主要在于存量项目处理周期长。

根据中国证券报,许多信托公司内部人士表示,解决房地产信托风险需要时间,这不仅是一场硬仗,也是一场持久战。。不仅要加强全面风险管理体系的建设,还要采取多种措施,不断推进多种努力。同时,我们不应该因为一些信托公司风险大而偏袒整个行业,扩大整个行业的风险。

去房地产化,加快平安信托转型

房地产风险很难在短时间内完全消退,信托业仍然需要不断地承受外界的质疑。

但是,在风雨中前进的信托公司,已经通过去房地产化,寻求新的发展道路。

根据平安信托披露的财务报告信息,其房地产风险敞口可能已基本暴露。随之而来的是,其房地产信托资产持续下降。

资料显示,截至2022年底,平安信托流向房地产的信托资产达到255.49亿元,比去年的14.89%下降到4.63%,比去年的14.89%下降了62.8%。最近的数据还不得而知,相信这一比例还会继续下降。

一方面,平安信托的房地产信托风险整体处于可控状态;另一方面,平安信托在2022年下半年停止增加与房地产相关的新项目,其背后一直在进行业务转型。

2023年6月,在整个信托行业经历了痛苦的转型期后,《关于规范信托公司信托业务分类的通知》开始实施。新规将信托业务分为三类:资产服务信托、资产管理信托和公益慈善信托。

信托业务分类改革旨在推动信托业回归本源,规范发展,有效防范风险,进一步明确信托业务边界和服务内涵,推动信托业走上高质量发展之路。

在政策的推动下,平安信托从2019年下半年开始转型升级,大幅降低渠道业务,积极控制房地产规模,发展服务信托业务。2022年,我们明确打造高质量信托的战略规划,大力发展信托服务、私募股权、机构资产管理三大战略业务,退出传统融资等服务。

就数据而言,平安信托的转型已初见成效。

在2022年和2023年,其收入和净利润都处于行业领先地位。

▲2023年部分信托公司净资产概况,照片来自云南信托研究报告

截至2022年底,公司资产管理总额达到5520亿元,同比增长907亿元;2023年,资产规模超过6600亿元,同比增长1100亿元。

与去年相比,2022年主动管理型信托资产规模增长24.85%, 占总业务的82.7%;经营规模净增长近2000亿元,如家庭信托、保险信托、证券投资信托等。

对于平安信托和整个信托行业来说,都需要为激进付出代价,但市场也需要给予更多的耐心和信心。简单的恐慌和压制不利于处理任何问题。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com