今年游戏市场规模突破600亿,微信抖音隔空“叫嚣”

IAP游戏跑了一整年,为什么IAA游戏突然变成了皇冠上的明珠?

就在昨天(4月14日),《寒霜启示录》小游戏版《无尽冬日》上线半个月后,正式冲进微信游戏畅销榜前十。

可以说,这款2023年世界上最受欢迎的SLG产品在中国的第一站选择了一个小游戏平台,这是意料之外的。毕竟,与手机游戏市场相比,每个人都更看好游戏市场的增量潜力,即使游戏市场已经非常成熟,甚至有些“受欢迎”。

在与一些小游戏平台、引擎制造商和开发者交流时,他们都给出了今年游戏市场规模超过600亿元的判断。可以说,今年的游戏市场至少增加了200-300亿元。在手机游戏市场高度股票竞争的情况下,下注游戏无疑是今年大多数厂商的选择。

平台方面对产品和开发者的竞争也是“如火如荼”。比如本月,巨型发动机和微信将于23日和24日召开IAA游戏相关会议,仿佛在酝酿一轮新的小游戏竞争。厂商和平台都希望在增加市场板块的同时,获得更多的跑道增量。

01 去年补短板,今年抢客户

竞争早已拉响。

四月一日,抖音小游戏率先发布招式,表示对于符合一定条件的小游戏,开发者可以获得90。%安卓消费总额和相当于安卓消费总额5。%广告黄金鼓励,具体需要满足的条件如图所示。

有头部游戏从业者曾经说过,如果他们能在小游戏中获得15%-20%的利润率,他们会长期投资,甚至一些中小厂商只要有5%的利润率就会这样做。可以说,ROI是厂商决定是否继续投资一个产品的重要指标。对于开发者来说,让价30%无疑是一个巨大的诱惑。抖音游戏的新政策也是用真金白银“砸”开发者到自己的平台。

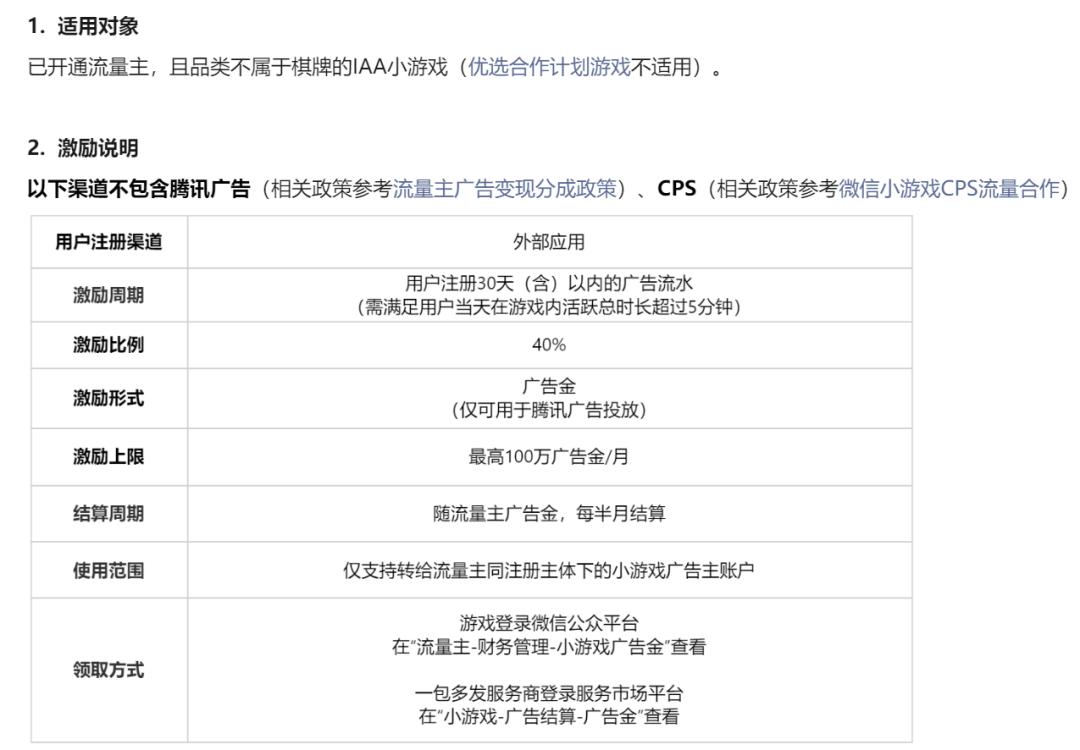

此前,微信还在3月中旬推出了IAA游戏增长激励计划,主要以广告黄金的形式鼓励开发者。但在本月即将召开的IAA游戏专场微信公开课上,微信很可能会进一步推出相关激励措施,回应抖音的“攻击”。

从某种角度来看,一些市场观点往往认为具有先发优势的微信游戏是守护者,后进场的颤音游戏是攻击者。然而,随着游戏市场的快速增长,“攻防转换”的趋势往往发生在双方的具体业务布局中。

比如2023年,大量中小厂商进入,IAP爆款不断涌现,推动两大平台围绕IAP游戏展开竞争,弥补自身不足。竞查了解到,目前微信游戏畅销榜一商品月流量已超过3亿元,这对于平台方来说是一个不容错过的机会。

自去年下半年以来,像Tiktok这样的小游戏一直在努力提高复访能力,包括侧栏入口、异化卡、视频锚点等复访能力的建设。,以吸引更多的IAP游戏进入Tiktok平台,在单个平台系统中形成发行和传播链接,而不仅仅是简单的引流客户。

抖音小游戏异化卡能力

与2023年H1相比,抖音一系列的能力建设和政策支持效果也非常显著,到去年年底,抖音小游戏的用户留存率提高了20%~40%,而且还有更多的IAP游戏进入抖音小游戏平台。

在微信方面,更多的是提升自己在平台上的投放能力,比如推出“好玩”激励广告、社区礼包互动、自动广告营销、长效ROI竞价工具、视频号小任务等。,让游戏通过广告营销获得更高效的数量,从而提升厂商在腾讯生态模式下投放的想法。

可以说,去年微信和Tiktok的一大工作就是在小游戏发行链接中弥补自己的“不足”,把客户和商业收入都掌握在自己手中。

经过一年的快速发展,今年的小游戏市场明显发生了变化。在今年年初的2024年微信公开课PRO会议上,微信官方多次强调IAA小游戏的重要性,这两次非常接近本月的会议也凸显了双方对IAA游戏的关注。毫无疑问,IAA小游戏将是今年平台侧的重点发力方向。

那为什么IAA呢?

02 广告费、用户留存不能兼顾

首先,从商品的角度来看,整个IAP跑道实际上呈现出产品同质化的趋势。虽然新产品经常出现在微信游戏的畅销榜上,但大部分游戏都是模仿现有的成功产品。比如和《寻道大千》一样的产品,畅销榜前100名中有10个,前10名中有4个。

从类别上看,近半年来游戏畅销榜各类的总数变化并不大,这不仅反映出IAP游戏的整体头部格局已经逐渐进入稳定状态,也说明目前用户对IAP游戏的需求还没有发生根本性的变化。

在一定程度上,IAP游戏的商业逻辑与传统手机游戏的购买量相似,这也使得以三七互娱为代表的大型购买厂商在小游戏领域获得了很大的优势。

此外,IAP游戏和手机游戏也需要申请版本号,小团队低成本敏捷开发的优势很难发挥作用。创意产品很可能被大厂商用更高质量的产品和更大的购买量取代。IAP跑道对于中小团队来说太难“卷”了。;而且大厂的立项通常比较稳定,多会选择市场上成功的品类,在玩法上很难有突破。

相比之下,IAA游戏对质量要求更低,成本更低,开发周期更短,更适合中小团队发挥自己的特长和创造力。

对平台方而言,IAA游戏不仅仅是小游戏平台的内容基础,更是连接用户和IAP游戏的重要桥梁。

首先,IAA游戏由于玩法门槛低,没有付费,自然具有社交、内容传播等优点。比如2022年《一只羊》的流行,给整个游戏跑道带来了大量的新客户。如果一个单一平台发布的IAA游戏成功破圈,必然会给平台本身带来可观的用户数量;

其次,IAA游戏主要是通过广告实现的,目前IAA游戏的广告内容大多是其他IAP游戏的购买广告,也就是说IAA游戏也起到了引导IAP游戏的作用,成为了泛用户和IAP游戏之间的桥梁;

第三,无论是微信还是视频,小游戏用户还处于增量阶段,IAA游戏更容易上手。大多数用户玩小游戏的习惯是从接触某个IAA游戏开始,推出更多有创意的IAA游戏也在不断培养用户的游戏习惯,稳定客户基础游戏。

具体到两大平台,Tiktok本来就是一个内容化的平台,用户的使用习惯是碎片化的。更多人的主要目的还是短视频,比较轻微碎片化的游戏更符合这类人的使用习惯。但是,中重度商品客户需要很长时间,这意味着“水土不服”。相比之下,Tiktok做IAA更合理,可以充分发挥自己的平台和优势。

在微信方面,用户基数和用户习惯都有先发优势。一方面,IAA希望更多地将泛用户转化为小型游戏用户;另一方面,它仍然在游戏引流方面下功夫,希望利用大量的IAA游戏供应来承担一些商品引流的作用。正如前面提到的微信IAA游戏增长激励计划所说,激励广告基金只适用于腾讯广告,目的其实非常明显:在腾讯系统中留下更多厂商的营销费用。

03 要么过时,要么不感兴趣,谁还没有进场?

和大多数新兴行业一样,大厂商更注重战略稳定性,不会轻易涉足新兴领域。所以今年我们可以逐渐看到,游戏快速发展两年后,一些大厂商的珊珊来晚了,但是大厂商的例子比比皆是。

也许有些中小型开发者担心,今年大厂进入后,市场份额进一步被挤压。就目前的市场情况来看,除了以米哈游为代表的二级内容厂商,腾讯网易以外的其他大中型厂商基本都在积极布局小游戏业务,如完美世界、雷霆游戏、凯英网络、掌趣科技、名人健康、冰川网络、君海游戏、灵犀互娱等。,所有这些都已经推出了游戏。可以说,厂商方面最大的变数就是腾讯和网易会不会结束抢小游戏的盘子。

更特别的是,在这场游戏浪潮中,腾讯不仅是一个“玩家”,也是一个“裁判”。所以我们可以看到腾讯还是把自己的一些中轻游戏搬到了游戏端,但是数量不多,防止直接和中小厂商竞争。从某种意义上说,它也起到了一些模范作用。

腾讯曾在2023年第三季度财务报告电话会议上表示,游戏主要是一个平台机会,成千上万的工作室致力于创造游戏。他们很乐意培养这个生态系统,不想过多挤压这个生态系统,也不准备指望通过游戏恢复在线游戏的活力。

然而,随后一个月发布的《元梦之星》便采用了App。、微信游戏和云游戏的多端发行策略。实际体验显示,《元梦之星》游戏已经与安卓开通,共享账号级别、皮肤道具等。

当然,《元梦之星》的产品本身就有其特殊性,但从此可以看出,腾讯不会放弃游戏发布一些面临市场竞争的重点产品。此外,腾讯与字节的游戏合作从去年开始逐渐破冰,而今年进入了一个完全开放的阶段。抖音买入引流是正常的。因此,从技术实现和产品重要性的角度来看,不排除今年即将推出的《地下城与勇士:起源》等重点产品将有上线游戏的概率。

这两年网易对流量侧的变化真的很敏感。此前,网易还在微信小游戏平台上推出了两款“手转小”产品,分别是《梦幻西游网页版》和《西游:归来》。

笔者认为,这更多的是帮助维护和增加两款老游戏的客户。从网易今年的产品线来看,主要是以重产品为主,在线游戏端技术难度较大;另一方面,网易不仅要为微信支付一笔费用,还要从微信和Tiktok平台购买数量,还要把用户引向微信和Tiktok平台。听起来有点因为小事亏钱,短期内可能主要目标是帮助老产品回流。

2024年,游戏市场的竞争格局和方向发生了很大变化,竞争形势逐渐接近手机游戏市场。只是手机游戏市场“股票火爆”,看谁能从其他产品中“抢到”更多的人;游戏市场还是“增量火爆”,关键在于哪个平台能做出更多的增量,哪个厂商能吃到更多的增量。

玩家已经进入市场,需要不断扩大游戏板块,让更多的厂商和客户愿意加入平台的小游戏生态,这也将是今年小游戏平台竞争的主要基调。

本文来自微信微信官方账号“竞核”(ID:Coreesports),作家:钱鸿言,编辑:朱涛伟,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com