呼吸机龙头,危机中蕴含机遇 | 一解财报

出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

爆发后业绩恢复正常增长;

股票价格的改善需要等到业绩上升的拐点确立。

怡和嘉业是国内呼吸机行业的龙头企业。新冠肺炎疫情期间,国内呼吸机被国外疯狂抢购,业绩爆发式增长。随着疫情后诊疗活动的恢复正常化,国内呼吸机厂商的业绩开始下滑。

但与口罩、手套、防护服等耗材不同,呼吸机在中国仍有很大的增长空间。疫情带来的异常收入消退后,怡和嘉业依然有能力依靠市场增长,推动业绩回归巅峰。

也就是说,怡和嘉业的股价调整是暂时的,公司的翻盘时机正在酝酿中。

爆发后业绩恢复正常增长。

呼吸机是一种医疗器械,可以帮助治疗呼吸衰竭,减少疾病,拯救和增加患者的生命。在现代临床医学中,呼吸机作为一种有效的替代自主通风功能的手段,已广泛应用于各种原因引起的呼吸衰竭、大手术期间的麻醉呼吸管理、呼吸支持治疗和抢救复苏。

疫情期间,海外客户对呼吸机的需求旺盛,大量订单涌入中国,相关企业业绩也迎来了高增长。作为龙头企业,怡和嘉业受益最明显。

由于疫情后诊疗活动恢复正常,怡和嘉业开始从原来的高增长状态下降。根据2023年年报,公司实现营业收入11.22亿元,同比下降20.70%,实现归母净利润2.97亿元,同比下降21.81%。

虽然企业收入转为负增长,但从结构上看,怡和嘉业仍有亮点可循。

1)从产品结构来看,公司产品分为家用无创呼吸机产品、耗材产品和医用呼吸诊疗产品,业务占比分别为75.96%。、17.33%和6.44%。公司成立初期,产品主要销往中国,然后逐渐扩展到海外。其家用无创呼吸机产品于2008年通过欧盟CE认证,12年通过美国FDA认证,进入美国、德国、意大利、土耳其等医疗保险市场,产品销往世界100多个国家和地区。

公司家用呼吸机包括单级睡眠呼吸机、双级睡眠呼吸机、双级肺病呼吸机等商品,2019-2023年营收从1.66亿元增长至8.53亿元。该公司的耗材产品主要包括家用呼吸机配件耗材,如通气面罩、呼吸管等,其中通气面罩占主要耗材收入,2019-2023年营收从0.81亿元增长至1.95亿元。得益于公司呼吸机市场份额的不断提高,客户对维修和更换配件的需求不断增加,耗材产品销量稳步增长,价格保持稳定。

就下游使用场景而言,虽然呼吸机商品的收益减少较为明显,但耗材商品的刚度较高,顾客的粘性较强。

2)从下游市场来看,公司境内外业务收入明显分化,海外业务收入下降38.86%,而国内业务收入增长80.01%。但由于海外业务收入占比明显高于国内业务,公司整体收入有所下降。公司国内业务市场需求依然旺盛。

但是看看未来,海外业务和国内业务收入的比例已经从5.54:1降到了1.88:1.海外业务对公司整体收入的影响将逐渐降低。随着国内需求的进一步增长,怡和嘉业将逐步度过业绩转型期,恢复上升趋势。

所以资本市场对怡和嘉业的长期增长不必过于悲观。怡和嘉业业绩回归增长的动力从何而来?

股价好转需要等到业绩上升的拐点确立。

从长远来看,市场份额的增加和市场规模的扩大是怡和嘉业业绩提升的两大引擎。

第一,市场份额增加

就竞争格局而言,飞利浦占中国家用无创呼吸机市场的28.4%、瑞思迈占26.6%,CR2占55.0%,怡和嘉业占15.6%,在中国市场排名第三,与前两位仍有较大差距。

就产品对比而言,经过多年的迭代,国产品牌在基础睡眠呼吸机产品上与国外品牌产品没有明显差距,部分性能表现更好。:例如延迟变压时间,公司的产品范围很广,可以满足一些独特的用户要求,以防止压力敏感或进入睡眠缓慢。

据天猫数据显示,怡和嘉业、瑞思迈、飞利浦伟康单级睡眠呼吸机价格带分别为30000、7000、大约9000元左右,怡和嘉业的价格比外资品牌低50%左右;双级睡眠呼吸机的价格分别为50000、15000、15000元上下,怡和嘉业单价低70%左右;双级肺病呼吸机价格带分别为50000、19000、大约18000元左右,怡和嘉业的单价在75%左右。从价格对比来看,国产品牌的性价比突出。

所以以怡和嘉业为代表的国内企业仍然有能力依靠性价比优势逐步扩大市场份额,增加市场份额。

二是扩大市场规模

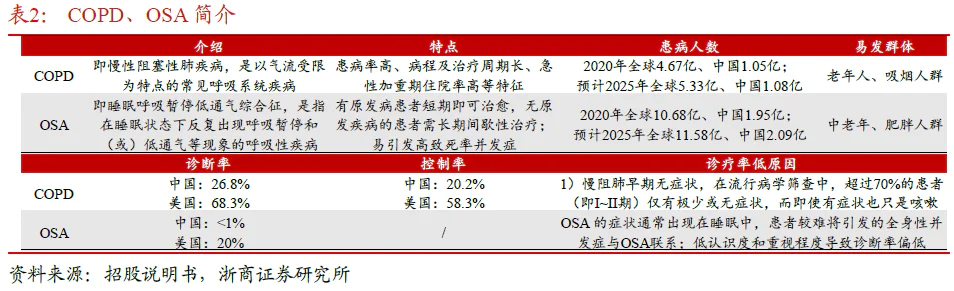

对于COPD和OSA患者来说,家用呼吸机是首选。COPD(慢性阻塞性肺病)、OSA(呼吸暂停低通气综合征)是一种常见的呼吸系统疾病,发病率高。COPD多见于中老年人和肥胖人群,COPD多见于老年人和OSA。随着老龄化和肥胖人群的增加,预计患者数量将继续扩大。

据沙利文统计,2020年全球有4.67亿COPD患者,中国有1.05亿COPD患者;2025年全球有5.3亿COPD患者,中国有1.08亿COPD患者。2020年,世界范围内有10.68亿OSA患者,中国有1.95亿OSA患者;预计2025年全球有11.58亿OSA患者,中国有2.09亿OSA患者,30-69岁OSA患者。呼吸系统疾病患者的数量不断增加。

根据最新版本的《慢性阻塞性肺疾病指南》,家用双水平呼吸机是行为治疗的首选;根据相关文献,成人OSA主要采用注册会计师治疗(持续呼吸道正压治疗),注册会计师对90%以上的睡眠窒息有效。家用微创睡眠呼吸机是首选治疗方法。

因为国内的认知和重视程度较低,COPD/OSA的诊断率非常低。据沙利文资料显示,截至2020年,我国COPD患者总数已达1.05亿,确诊率仅为26.8%,控制率仅为20.2%。;在美国,患病人数达到2400万,确诊率达到68.3%,控制率达到58.3%。据中国睡眠研究会统计,到2020年,中国OSA诊断治愈率不到1%,远低于美国诊断率的20%。随着国内医疗条件和居民意识的提高,国内潜在的诊断和治疗市场相当可观,这为公司的长期增长提供了更高的天花板。

所以怡和嘉业虽然短期内面临业绩提升的困境,但从长远来看,仍然有能力通过市场规模扩张和市场份额增加的方式回归增长。

从公司季度收入变化来看,怡和嘉业目前正处于收入快速下降期,但下降幅度已经边际稳定。当公司季度收入上升拐点出现时,意味着公司的业务调整已经完成。

因此,虽然怡和嘉业目前的股价已经从高位回调了70%,但这并不是布局怡和嘉业的原因。只有当业绩上升的拐点出现时,投资者才应该重新评估怡和嘉业的性价比。

长期以来,我们对怡和嘉业并不悲观,但短期内仍保持着谨慎的观望态度。抄底怡和嘉业,逻辑底部要先于市场底部。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com