业绩雷霆万钧,2000亿龙头闪崩

周 第一,股市还没有从上周的许多坏消息中恢复过来。开盘时直接低开,盘中跌幅一度扩大至一度。 1.5% ,超出 3000 家族企业下跌。

上半年有很多业绩雷霆万钧的公司,两年内爬上8000亿金龙鱼的估值消化了近70%。随着周末业绩的公布,今天上午股价已经崩盘,市值暴跌11%,一度跌破2000亿。

01

我们先来看看表现。这一次,原材料成本控制的失衡对龙鱼的表现影响很大。营收只是微弱持平,营业成本拖累了3%的毛利率,仅3%就降低了30多亿的利润。

2023年H1企业收入1187.14亿元,同比-0.64%,归母净利润9.66亿元,同比-51.13%,归母净利率甚至不到1%。

其中,在扣除衍生工具投资带来的9.48亿元非经常性损益后,企业扣除后归母净利润仅为0.14亿元,比去年同期为-99.40%。企业综合毛利率为4.15%,比去年同期为-3.38pct。;在此期间,费用比例为4.03%,同比-0.28pct。

企业收入576.73亿元,同比-8.38%,归母净利润1.12亿元,同比-94.00%。;扣除后归母净利润-2.26亿元,比上年同期-114.16%。销售额为3.11%,比上年同期为-4.75pct,比上年同期为2%。;在此期间,费用比例为3.79%,比例为-0.15pct。

让我们来看看企业的两大业务。厨房食品、饲料原料和油脂技术分别贡献735.25亿元和444.64亿元,比去年同期分别为-3.43%。、 4.70%。

从数量和价格的角度来看,随着线下餐饮的恢复,公司整体销量比去年同期增长了12.8%。具体来说,上半年,企业厨房食品业务销售额为1109.2万吨,同比增长。 9.46%;与-0.49pct相比,毛利率为6.6%。

一方面,随着大豆、豆油、棕榈油等主要原料价格的下降,零售商品的毛利率和利润同比增长;另一方面,国内餐饮逐渐恢复,餐饮产品销量大幅增加,占比增加。面粉业务由于小麦、面粉及其副产品价格的整体下降,企业在前期消耗高价小麦,导致利润下降。

换句话说,零售渠道产品利润的增长并没有完全抵消餐饮渠道产品利润下降的影响,销量也受到线下餐饮的挤压,导致收入和毛利率双双下降。

饲料原料和油脂技术的销售额为1170万吨,同比 16.14%。毛利率为-0.32%,同比为-8.37pct。盈利能力下降的主要原因是在市场下跌的影响下,油脂技术相关产品的盈利空间受到挤压。此外,国内大豆和菜籽的榨取量同比增加,但大豆成本高,豆油价格下跌,导致榨取损失。

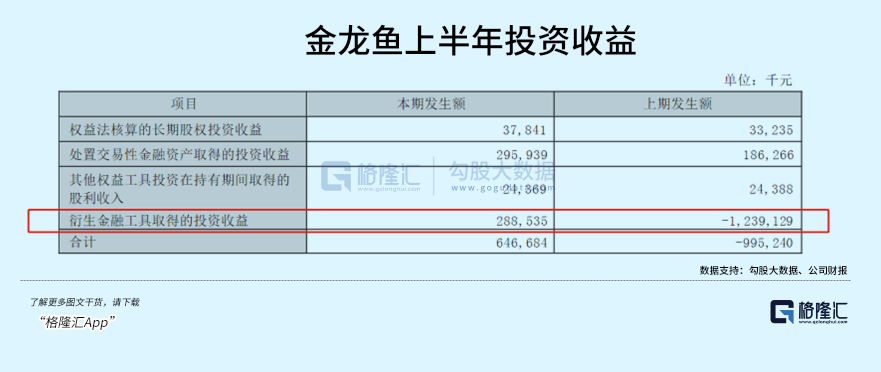

在非常规收益方面,公司的利润很大一部分来自于衍生工具套期保值的投资收益。

继Q1企业资产减值损失增加2.45亿元、投资收益增加16.2亿元之后,上半年金龙鱼资产减值损失、投资收益、公允价值变动损失分别达到1.56亿、6.47亿、3.64亿,分别占公司利润的18.38%、76.37%、42.98%。

在企业投资收益构成中,上半年企业使用衍生金融工具获得的投资收益高达2.99亿元,上半年衍生品的公允价值也从上市前两年的巨额亏损中缓解,上半年也实现了4.7亿元的升值。

02

利润的趋势和结构可以说明为什么这家公司近两年一直在下跌。

金龙鱼作为一家市值2000亿元的食用油龙头,毛利率真的很低。原材料价格的波动需要通过衍生工具来对冲,但销售的米、面、粮、油是国民生计的必需品,价格调整会受到国家的严格监管,通过涨价开启盈利空间的能力几乎为零,使得公司的业绩很容易被成本和价格的两端挤压。

两年前,在食品行业的整体市场中,金龙鱼在机构中获得了8000亿元的高位,市盈率高达100倍。当时我们在《金龙鱼,真的值8000亿吗?文章警告了企业的市值泡沫。原材料成本的波动对这类粮油加工公司影响很大,导致公司业绩好坏,不确定。

粮油成本占企业原料成本的绝大多数,容易受到大豆价格的影响,而我国大豆消费特别依赖进口。从南北美到销售,公司购买的大豆大约需要三个月的时间。棕榈油主要在马来西亚、印尼等地购买,在中国运输需要一两个星期。

恶劣天气、自然灾害、贸易关税、汇率、政府调控等因素都可能影响大豆价格。除了大豆价格,菜籽、花生等原材料的价格也不小。

为了抑制原材料价格波动对公司业绩利润的影响,企业利用外汇远期合同、商品远期合同和利率交换,对汇率风险、产品价格风险和利率风险进行套期保值。

套期保值是必须的,但风险也很高,意想不到的风险事件和高杠杆通常会给衍生品的投资带来很大的损失。2020-2021年,企业衍生金融工具平均亏损22.74亿元,原本期待业绩平稳变化的操作成了一个大洞。

从行业角度来看,客户对健康和质量的需求不断提高,橄榄油、芝麻油、亚麻籽油等其他高端特色食用油逐渐受到消费者的喜爱。虽然传统的豆油、食用油、菜籽油仍然是主流产品,但消费量只有个位增长率,很难为这个估值提供更多的想象空间。

卖米、面、粮、油很难赚钱,期货收入又起起落落,近两年金龙鱼试图进入调味料、预制菜等行业,寻求新的增长曲线。

中央厨房项目是近年来企业发展的重点业务板块之一。依托目前的生产基地,建立综合食品加工园区,建设中央厨房园区生态模式。2022年,杭州、周口、重庆中央厨房已投产运营。预计沈阳、廊坊的项目将在今年建成投产,昆山、霸州等特色预计明年投产。现在公司央厨的业务重点是B端,未来计划在全国70多个目前的生产基地建设央厨园区。

中央厨房涉及基地、食材、加工、供应链等多个环节。它是连接前端原料生产和后端净菜供应的核心。金龙鱼具有供应链优势、品牌认知度高的一定规模优势,但才刚刚起步,短期内很难对公司业绩起到很大的帮助。

所以现在看来,金龙鱼的确面临着巨大的增长停滞困境,而且短期内,人们很难看到突破的可能性。

在过去的几年里,拥有金龙鱼就像经历了一轮过山车式的市场,梦幻一场,不清楚割了多少韭菜。

更可怕的是,今年10月,金龙鱼将有高达48.79亿股(约占总股本的90%)。如此巨大的解禁潮是否会给其股价带来进一步的压力,不可避免地令人担忧。

下一步,金龙鱼能否经得起2000亿元的市值,或许并不是一个里程碑测试,它未来将面临的难题,还远未结束。

本文来自微信微信官方账号“格隆汇APP”(ID:hkguruclub),作者:弗雷迪,36氪经授权发布

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com