京东稳赚不赔的“超级自营”生意经解析

本文来自微信公众号: 商隐社 ,作者:浩然

进化后的“超级自营”模式

今年618大促刚拉开帷幕,教育科技初创品牌清北道远就发布公告称,品牌官方旗舰店以及全系列产品,都无法在京东商城正常搜索到。

这家主打平板学习机的企业,在公告中说明了被下架的原因:其他平台给消费者发放了通用消费券,消费者用券后购买清北道远产品的价格低于京东,京东据此要求清北道远,要么要求其他平台禁止消费者使用该优惠券,要么将京东全平台产品价格降到其他平台的券后价,以此满足京东“全网低价”的要求。

清北道远无法认同京东把“全网低价”“用户体验”的成本转嫁给品牌的做法,多次沟通都没有达成共识,最终在5月26日被京东单方面下架全店商品。虽然两天后清北道远重新恢复上架,但京东始终没有对此事给出公开说明。

和京东产生定价矛盾的商家不止清北道远这一家,清北道远只是入驻京东的第三方商家,不少人觉得京东自营的合作商家关系更近,待遇应该更好,但实际情况并非如此。

今年5月18日,多家媒体报道,网上流出的商家群聊截图显示,京东采销人员在群内通知商家:5月20日之后,被平台比价系统识别到其他平台更低价格的商品,要在跟价的基础上再打八折。有商家对这个规则提出质疑,采销直接回复“你可以不做”,还劝说月交易额10万元的商家退出京东自营,去竞争平台找发展机会。

更早一些,去年双11期间,就有媒体曝光,京东明确要求合作商家,在抖音等其他平台直播时,不允许开展抽奖、发优惠券、标注低价优惠等活动,还专门成立了专项巡查组监督,一旦商家违反要求,就会面临几百万到几千万元的高额罚款。

2024年618大促期间,56家出版社发布联合声明,公开反对京东推出的“全品种图书价保二到三折”促销方案,因为这个折扣已经跌破了图书出版的成本线,品牌根本无利可图。

2023年双11期间,京东私自下调了海氏电器一款烤箱的售价,海氏品牌提出抗议后,京东采销直接封锁了品牌的后台权限,还再次把这款烤箱的价格改成五折。京东对外声称改价是平台自掏腰包补贴,但海氏拿出的结算单据证明,降价产生的差价完全由品牌承担。

梳理京东和商家的这些争议,核心基本都围绕两个关键词:“毛利保护”和“全网最低价”,这也正是双方矛盾的根本来源。要搞清楚这些矛盾的成因,得从京东独特的商业模式说起。

大家都知道,同样是电商平台,京东和淘天、拼多多、抖音电商模式完全不同:后三者以平台模式为主,商品所有权属于入驻商家,平台只提供线上交易场地,主要靠广告费和佣金盈利。

而京东一直以自营模式为主,大众认知里的自营,是平台买断商品所有权,承担卖不出去的库存风险,靠进销差价盈利,线下的沃尔玛、Costco都是这种模式。如果真的是这种模式,既然京东买断了商品,卖多少钱自然由京东说了算,供应商也没必要在定价上产生冲突。但现实中,京东的自营模式已经进化出了全新形态。

首先是“售出再结算”:除了空调这类特殊品类,或是少数稀缺品牌,京东一般都是先从厂家拿货卖给消费者,拿到货款之后再和厂家结算,卖不出去的库存直接退给厂家,甚至仓储成本都要厂家承担,京东完全不需要承担滞销风险。

其次是“毛利保护”制度:为了保证自身收益,京东要求合作商家必须保障京东拿到一定比例的毛利,这个比例根据品牌影响力、行业利润空间调整,一般至少在10%,一些高度依赖京东渠道的中小商家,毛利要求能达到40%。

有商家曾经算了一笔账:假设一件商品在京东售价100元,采购价80元,双方约定的毛利保护比例是20%,正常销售时京东能拿到20元毛利,不会触发补差价机制。但如果大促降价到90元,京东只能拿到10元毛利,这时候毛利保护机制启动,商家需要给京东补上8元的差价(90×20%-10)。

售出再结账、签订毛利保护,就算如此,如果定价权在商家手里也说得过去,但京东还可以直接干预商家定价:平台有一套完整的比价、巡价机制,只要发现商家商品在其他平台价格更低,就会采取一系列强硬措施。

发现清北道远在其他平台用了平台发放的通用消费券后价格更低,就要求京东也降到同样价格,哪怕优惠券不是商家发放的;对自营商家,直接要求比价命中商品在跟价后再打八折;甚至可以私自下调海氏烤箱的售价,让商家承担损失。

在毛利保护的规则下,价格越低销量越高,京东的总收益越高,但商家的处境完全相反:不仅要承担低价带来的亏损,还要给京东补毛利差价,亏得更多。这就是近年来商家频繁和京东产生冲突的核心原因。

原本大家认知里买断商品赚差价的自营模式,已经进化成了全新的“超级自营”:通过毛利保护和全网比价机制最大化平台利益,把经营风险压缩到几乎为零,是接近稳赚不赔的模式,也成了京东最深的护城河。

京东超级自营为什么能稳赚不赔?

在国内众多电商平台里,只有京东能发展出这种“超级自营”模式,核心来自京东对供应链极强的掌控能力。

一方面,京东以自营起家,本质上是国内规模最大的品牌经销商,拥有行业最大的采购体量,直到现在,京东仍是国内家电、3C等高客单价品类最大的出货渠道,对品牌方来说有着无法替代的渠道价值。

另一方面,京东几乎掌控了零售链路的所有核心环节。刘强东曾经提出“十节甘蔗”理论:零售行业一共分为十节甘蔗,分别是创意、设计、研发、制造、定价、营销、交易、仓储、配送、售后,前五节归品牌方,后五节归零售商,想要赚更多钱,就要吃下更多甘蔗节,干更多环节的工作。

因此京东花了近二十年时间,投入超过千亿资金,搭建起了从商品采购、营销推广,到仓储管理、配送售后的全链路能力。目前京东物流拥有超过3600个各类仓库,总管理面积超过3400万平方米,仓配相关从业人员接近65万人,全国超过1500个区县里,超过95%的自营订单都可以实现当日达或者次日达。

这些重资产投入,给京东带来了对品牌方极强的话语权和议价权。而且值得注意的是,京东很早就推出了毛利保护制度:当年重资产投入烧钱压力大,加上2012年京东和苏宁、国美大打价格战,为了获得更稳定的利润,京东就在那时推出了毛利保底制度。

当时有小家电企业指责京东“压榨供应商”,刘强东回应称“市场永远是公平的,这是莫须有的罪名,难道我们要重回计划经济时代吗?不同品类我们收取不同费用,因为我们的投入不一样,小家电我们投入超过20%,收20%毛利并不过分,传统线下渠道都要收40%”。

和传统线下渠道相比,京东的模式确实更有优势:京东搭建的供应链网络让商品品质、物流服务更有保障,平台也聚集了6亿多重视体验、价格敏感度更低的中高端用户,品牌可以拿到更高的产品溢价。那个阶段,“毛利保护”相当于品牌给京东缴纳营销服务费,换来了稳定的包销,品牌和京东都能拿到不错的利润,其实是互利共赢的局面,就算大促需要调价,双方也可以心平气和协商解决。

但2023年前后,新一波电商价格战开启,情况彻底发生了变化。2022年双11期间,刘强东就在内部邮件中批评高管,说团队已经不再重视京东的低价优势;2022年底的内部会议上,他再次强调“低价是我们过去成功最重要的武器,以后也是唯一的基础性武器”。

之后京东在2023年上线“百亿补贴”,淘天推出“五星价格力”,抖音电商也在2024年初把“价格力”设为全年最高优先级,全行业开启了价格内卷。

彼时经济进入下行周期,包括中等收入群体在内的消费者消费意愿明显下降,主打低价的拼多多市场份额不断扩张,抖音靠兴趣电商实现爆发式增长,对阿里、京东的基本盘侵蚀越来越明显。京东2022年半年报显示,年度活跃用户数同比增速已经降到9.2%,用户增长进入瓶颈期。

价格战对京东来说,既是抵御新对手的防御战,也是开辟新增量的进攻战,但京东的重资产模式,天生很难和轻资产平台打价格战。这就迫使京东采取更激进的低价策略,从自己掌控的供应链里挤利润,为平台降价腾空间,处在供应链环节的供应商自然成了利润被挤压的对象。

比如延长结算账期:账期越长、货款规模越大,京东就可以无息占用供应商的大笔资金。京东的平均付款周期,已经从2021年的45天左右,延长到2024年末的58.6天,而非自营的平台模式不直接参与采购销售,对供应商的资金占用一般只有消费者下单到确认收货的时间,大多在15-30天,远短于京东的账期。

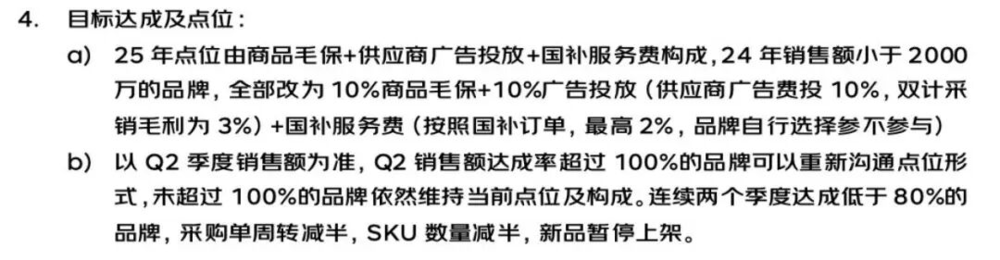

再比如不断升级强化毛利保护制度:去年双11有媒体曝光的合同截图显示,2024年销售额2000万以下的品牌,需要保证京东拿到至少10%的毛利,另外还要拿出销售额的10%在京东投放广告,如果参加了平台补贴活动,还要额外支付补贴服务费。落到具体商家身上,实际的毛利要求很多都超过10%,部分甚至高达42%。

除此之外,京东还推出了严格的比价制度,成立专门的巡价团队,比价结果直接和采销人员绩效挂钩,也和商家的流量曝光挂钩,必须保证京东平台的价格是全网最低价。

看近几年京东零售的财报:2023到2025年利润率分别是3.8%、4%、4.6%,2026年一季度经营利润达到149.6亿元,利润率提升到5.6%,京东管理层评价称“京东零售在本季度的盈利能力达到历史最高水平”。

刘强东去年曾经坦言,过去五年京东没有推出多少创新业务,是“失落的五年”,结合实际表现来看这并不是自谦,而且不管是老对手淘天,还是新对手拼多多、抖音电商,竞争力都非常强劲。在这样的局面下,京东还能维持利润率提升,“超级自营”模式功不可没:和传统自营比,它有售出结账、毛利保护,能像轻资产平台一样稳赚不赔;和轻资产平台比,它掌控货权,对供应链有极强的控制力,可以在增长承压时从供应链挤利润维持业绩。

京东的新挑战已经到来

刘强东曾经分享过早年的一段经历:2009年京东想要上线大家电品类,遭到董事会全体反对,当时电商巨头亚马逊都没有在网上卖大家电,消费者也不接受线上买大家电的模式。但刘强东发现,当时家电品牌商的净利润率只有1%左右,而家电零售商的净利润率高达6%,这种利益分配并不合理,他认定京东可以做成这件事,后来京东真的成了全国最大的家电零售商。

当时刘强东看到的,是行业原有分配的不合理,也看到了用更低成本、更高效率、更合理的分配打破旧规则的可能。当年打破旧规则的挑战者,现在已经成了规则的制定者,而曾经被打破的不合理,正在以新的形式重新出现。未来或许会有新的挑战者,再次打破这种不合理的格局。

除此之外,监管层面对于头部平台低价内卷、破坏行业生态的行为,监管越来越严格。今年3月,北京三部门联合约谈包括京东在内的12家互联网平台,明确指出平台“用技术手段监控价格、要求商家按全网最低价销售、剥夺商家定价自主权”属于违规行为。

今年4月10日,国家发改委、市场监管总局、国家网信办联合制定的《互联网平台价格行为规则》正式施行,其中明确禁止平台强制商家降价、强制商家开通自动跟价系统、强制商家承诺“全网最低价”等行为。

对于京东来说,真正的挑战才刚刚开始。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com